Seul le rapport sur l’emploi rassure avec la création de 223'000 postes. Dans la zone euro, la décélération de l’inflation est réjouissante et les ventes de détail sont meilleures que prévu.

Economie

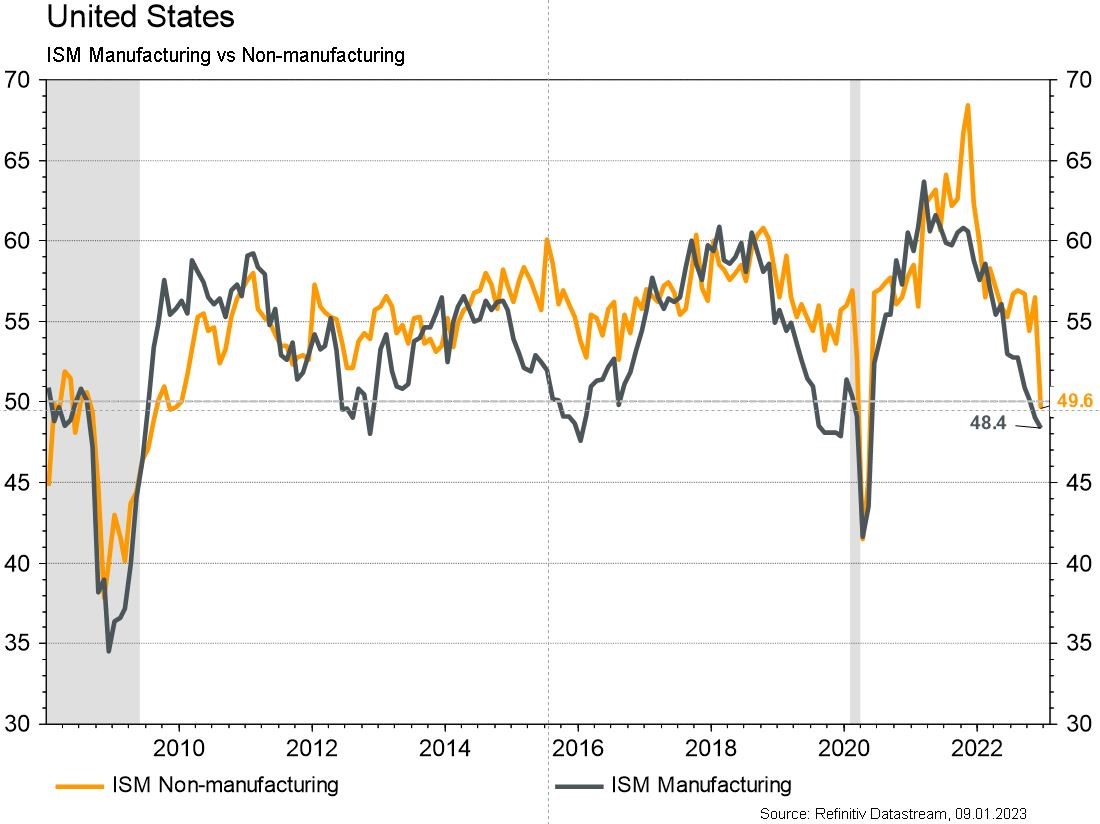

Aux Etats-Unis, les statistiques publiées ont été décevantes, à l’exception du rapport sur l’emploi qui indique que l’économie a créé 223’000 emplois en décembre. C’est surtout une croissance des salaires plus modeste qu’attendu (+4,6% a/a) qui calme les craintes sur l’inflation. Par ailleurs, l’ISM manufacturier déçoit et recule de 49 à 48,4 en décembre mais pas autant que son homologue des services qui s’effondre (de 56,5 à 49,6). Dans la zone euro, l’inflation a rassuré en décembre en décélérant de 10,1% à 9,2%. Les indices de la CE montrent que la confiance dans l’économie remonte légèrement (de 94 à 95,8). Les ventes de détail ont surpris positivement en novembre (+0,8% m/m; -2,8% a/a). Enfin en Chine, le PMI manufacturier de Caixin s’établit à 49 en décembre (49,4 en novembre) alors que celui des services se redresse plus qu’attendu de 46,7 à 48.

Limites planétaires

Les principaux rendez-vous à l’agenda 2023 seront: 1- la publication du 6e rapport d’évaluation du GIEC le 20 mars, 2- la 2ème session de négociation du traité mondial sur la pollution plastique en mai, 3- les recommandations finales de la «Taskforce on Nature-related Financial Disclosure (TNFD)» ainsi que 4- un sommet sur les Objectifs de Développement Durable de l’ONU en septembre et enfin 5- la COP28-Climat en novembre.

Obligations

Aux US, les taux ont fortement baissé sur toute la courbe (2Y -18pb/10Y -25pb). Le marché s’est concentré sur la composante prix de l’ISM des services au plus bas depuis avril 2020 (39,4) et la décélération du salaire horaire moyen (4,6% a/a vs 5% attendu). Constat similaire en Europe avec des publications d’inflation en dessous des attentes en Allemagne et en France (-0,1% m/m vs 0,5% attendu), entraînant une baisse importante des taux souverains (Bund 10Y -35pb/BTP 10Y -49pb). Sur le crédit, les indices ont bien démarré l’année en Europe (IG +1,6%/HY +1,2%) et aux US (IG +2%/HY +2,2%).

Sentiment des traders

Bourse

Après un début d’année positif, euphorique en Europe, la semaine débute dans le vert. Les résultats trimestriels des banques américaines seront publiés vendredi et scrutés de près. Côté macro, nous aurons aux US le CPI, les prix à l’importation; alors qu’en zone euro, sortiront le chômage, la production industrielle et la balance commerciale. Nous restons positifs pour ce début janvier.

Devises

Malgré de bons chiffres de l’emploi, le $ a été mis sous pression suite à l’ISM: $/CHF 0,9230, sup. 0,9150 et rés. 0,9410. L’€ progresse donc à €/$ 1,0691, une cassure de la rés.1,0736 est nécessaire sinon la paire de devise s’expose à un test du sup. 1,0440. La £ profite de la faiblesse du $ pour se hisser à £/$ 1,2150, rés. 1,2250, sup. 1,1710. Le CHF se renforce à €/CHF 0,9855, sup. 0,9712 et rés. 0,9917. L’oz d’or grimpe à 1873$/oz sup. 1824 $ rés. 1910 $/oz.

Marchés

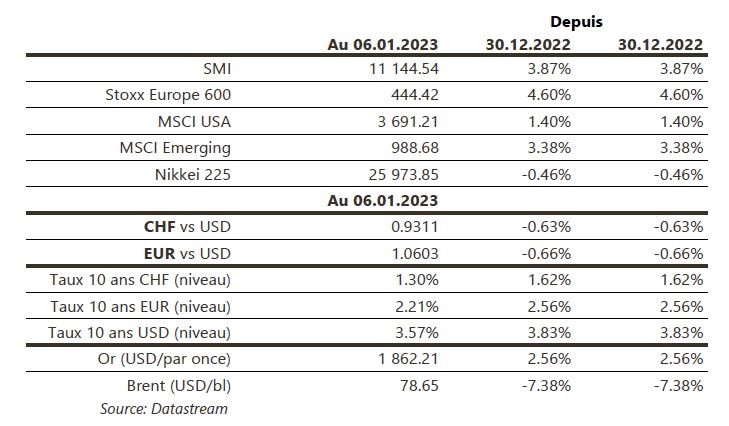

Les chiffres rassurants sur l’inflation, malgré un ton toujours «hawkish» des banques centrales, ont poussé les taux à 10 ans fortement à la baisse (USD: ~-25pb; EUR: ~-35pb; CHF: ~-33pb). Les «spreads» de crédit sont plutôt stables. Les actions ont profité de cette baisse des taux (Europe: +4,6%; émergents: +3,4%; US: +1,4%). Le dollar s’apprécie légèrement (dollar index: +0,3%), sans pénaliser l’or (+2,6%). A suivre cette semaine: confiance des PME (NFIB index), indices des prix à la consommation et confiance des ménages (Univ. du Michigan) aux États-Unis; indice de confiance Sentix, taux de chômage, production industrielle et balance commerciale dans la zone euro; réserves de change, indice de prix à la consommation et balance commerciale en Chine.

Marché suisse

A suivre cette semaine: résultats 2022 provisoires et réserves de devises à fin décembre (BNS), chômage décembre (Seco) et statistiques trafic décembre (Flughafen Zürich). Les sociétés suivantes publieront des chiffres: Sika, U-blox, Bossard, Titlisbahnen et Partners Group (masse sous gestion 2022).

Actions

Les vagues de licenciements continuent avec AMAZON (Core Holding) qui annonce une baisse de 18’000 postes et SALESFORCE (Satellite) qui réduira ses effectifs de c. 10%. Les sociétés, qui ont largement embauché durant la pandémie, continueront à réduire leurs coûts en 2023 face à une économie incertaine.

ASTRAZENECA (Core Holding) annonce l’acquisition de la société biopharmaceutique américaine en phase clinique CinCor Pharma pour 1.3mia$. Ce montant pourrait être porté à 1.8mia$, en incluant les paiements d’étape déclenchés en fonction des succès cliniques. Spécialisée dans le développement de nouveaux traitements pour l’hypertension non contrôlée et les maladies rénales chroniques, CinCor vient renforcer le pipeline du groupe.

Le CEO de MICROSOFT (Core Holding) s’attend à deux années difficiles pour l’ensemble de l’industrie technologique, y compris pour Microsoft. Pendant ce temps, l’analyste d’UBS passe la société à «Neutre» citant une «modération de la demande en 2023».