Dans la zone euro, les ventes de détail créent la surprise en novembre.

Economie

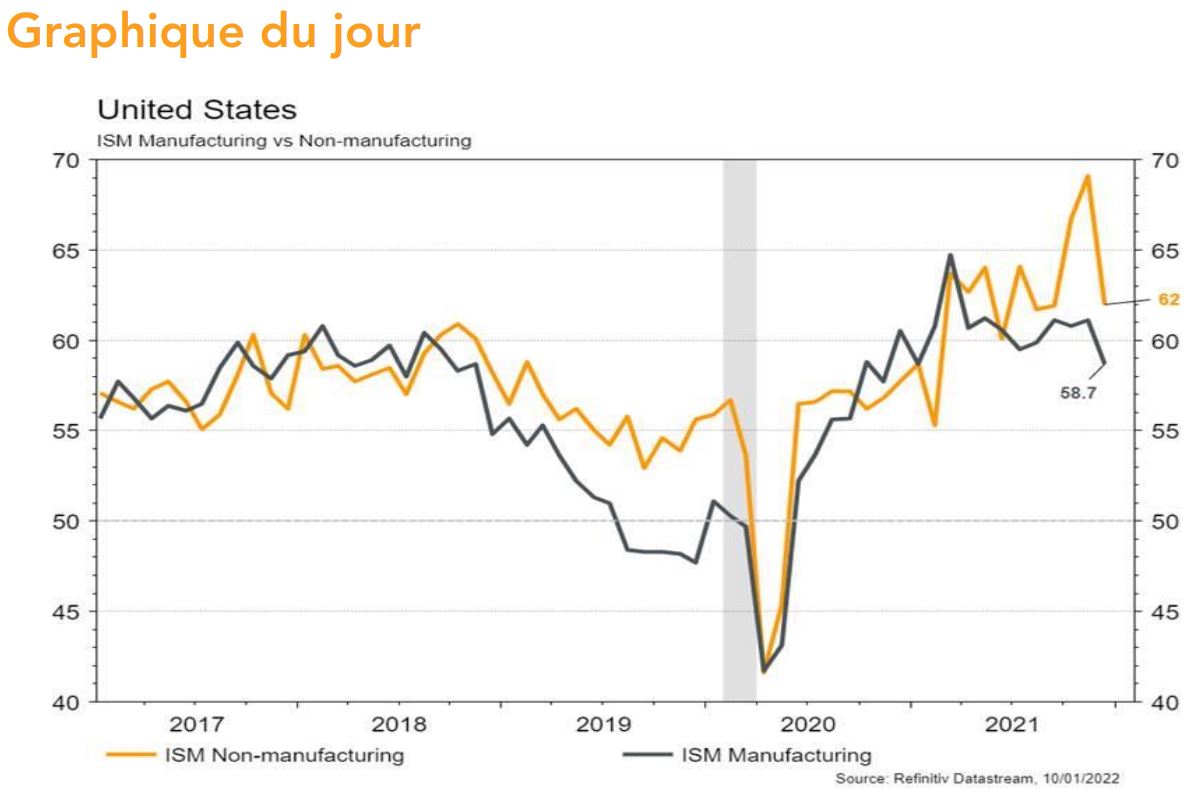

Les statistiques publiées en ce début d’année aux Etats-Unis ont été plutôt décevantes. L’ISM manufacturier recule de 61,1 à 58,7 et son homologue des services souffre davantage, en passant de 69,1 à 62 en décembre. De même, le nombre d’emplois créés a déçu (+199’000) en décembre. Néanmoins, la croissance des salaires horaires est plus rapide qu’attendu (+4,7% a/a) tout comme le recul du taux de chômage (3,9%). Dans la zone euro, les ventes de détail surprennent positivement en novembre (+1% m/m). L’inflation progresse également plus qu’attendu (+5% a/a) en décembre. Enfin en Chine, les PMI manufacturier et des services se redressent en décembre: de 49,9 à 50,9 et de 52,1 à 53,1 respectivement.

Climat

Selon le Guardian, plus de 400 stations météo dans le monde ont battu en 2021 leurs records de températures mesurées. Dix records de températures nationales annuels ont été battus, dont les 54,4°C de Furnace Creek en Californie, 51,8°C de Swiehan aux Emirats Arabes Unis, 51,6°C de Oman, 48,8% de Syracuse en Sicile, 49,1°C de Cizre en Turquie, ou 49,6°C de Lytton au Canada.

Obligations

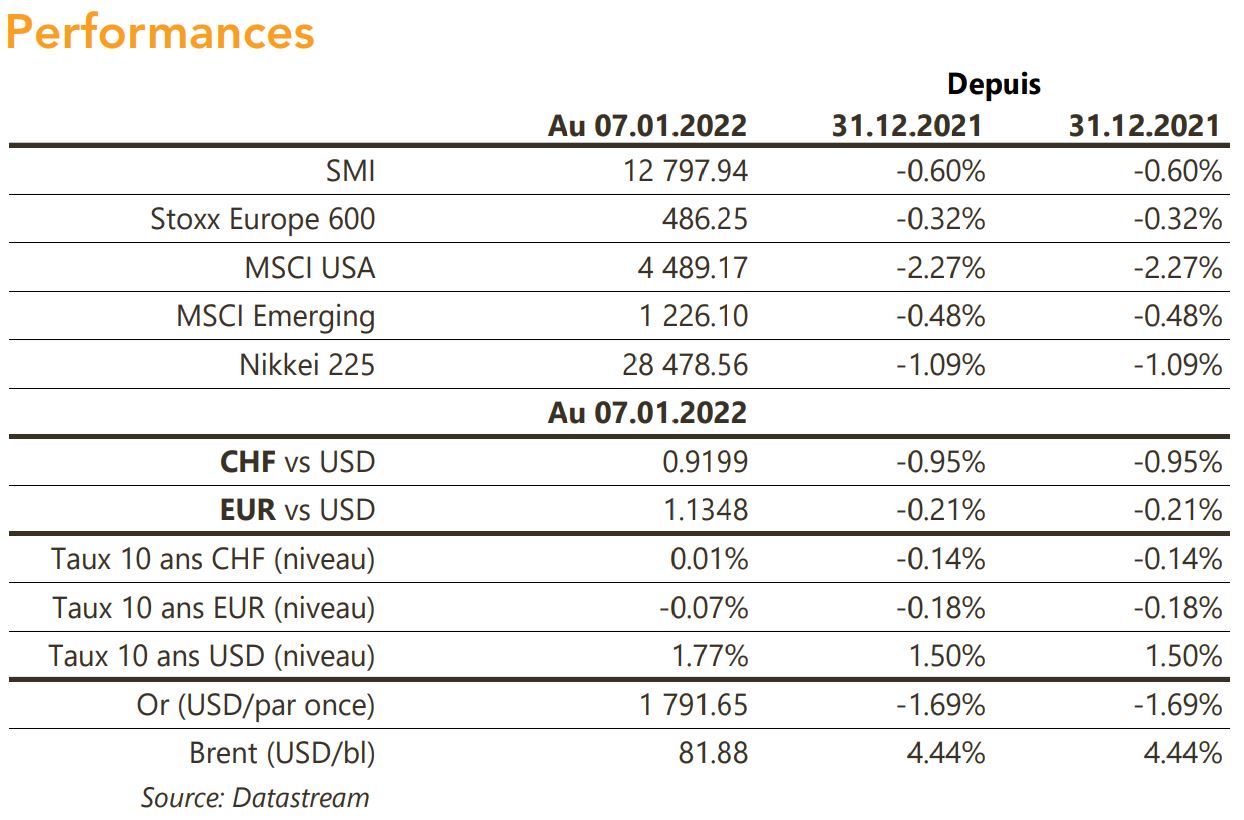

Aux US, les minutes de la Fed ont été perçues comme «hawkish» et le marché s’attend désormais à 4 hausses de taux en 2022. Les taux US terminent en hausse de 15 à 25pb sur l’ensemble de la courbe. Entrainé par un fort rebond des taux réels (+33pb), le taux 10 ans US s’établit à 1,79% (+25pb), dépassant le pic de mars 2021 (1,75%). En Europe, la tendance est similaire avec le Bund 10 ans en hausse de 10pb à -0,04%. Sur le crédit, les spreads IG se sont resserrés de 3pb en Europe et aux US tandis que nous observons une dichotomie entre les spreads HY Européens (-13pb) et US (+13pb).

Sentiment des traders

Bourse

Les minutes du FOMC publiées mercredi passé ont cassé l’ambiance, la réduction du bilan de la Fed et la hausse des taux prématurée n’étaient pas vraiment attendues. Dans ce contexte, les publications du CPI et du PPI ainsi que l’évolution épidémique seront suivies de près et risquent d’amener encore de la volatilité. Nous restons prudents.

Devises

L’€ consolide contre le $ et le CHF: €/$ 1,1325 et €/CHF 1,0430, les fourchettes €/$ 1,1260-1,1370 et €/CHF 1,0330-1,05 restent d’actualité. Le $/CHF est en légère hausse à 0,9211 avec un fort sup. à 0,91 et res. 0,93. La £ continue de profiter de l’impulsion donnée par la hausse de taux: €/£ 0,8339 £/$ 1,3575, une cassure des res. £/$ 1,36 et €/£ 0,8314 est nécessaire pour que ce mouvement perdure. L’or est sous pression à 1’792 $/oz.

Marchés

Les «minutes» du dernier meeting de la Fed indiquent que les participants envisagent un resserrement monétaire plus rapide qu’initialement escompté. Ceci a poussé les taux souverains à 10 ans en forte hausse (USD: +25pb; EUR: +10pb; CHF: +14pb, à nouveau positif!). Les «spread» de crédit restent sous contrôle mais les actions en souffrent (MSCI monde: -1,6%), tout comme l’or (-1,7%). A suivre cette semaine: indice de confiance des PME (NFIB index), indices des prix à la production et à la consommation, ventes de détail, production industrielle et confiance des ménages (Univ. du Michigan) aux Etats-Unis; indice de confiance des investisseurs Sentix, production industrielle et taux de chômage en zone euro; indices des prix à la production et à la consommation et balance commerciale en Chine.

Marché suisse

A suivre cette semaine: baromètre des banques 2022 (EY), statistiques trafic décembre (Flughafen Zürich), Sinon, les sociétés suivantes publieront leur chiffre d’affaires 2021: Sika, Bossard, Geberit, Partners Group (actifs sous gestion 2021) et Zehnder. Le blog suisse Inside Paradeplatz relaie des rumeurs selon lesquelles le président Antonio Horta-Osorio veut vendre le Credit Suisse (NR) ou le pousser à une fusion majeure, Unicredit étant mentionnée.

Actions

DEERE, leader des équipements agricoles et de construction, entre dans notre liste de recommandations US Satellites avec le label b-Transition. Nous attendons un cycle d’investissement porté par les revenus de commodités agricoles en hausse. A moyen terme, Deere est bien positionné pour bénéficier de la transition du secteur, grâce aux technologies digitales et d’agriculture de précision.

EATON (Satellites, b-Transition) prend pour 600 millions de dollars le contrôle de l’américain Royal Power Solutions (450 employés), spécialisé dans les composants de connectivité de haute précision utilisés notamment dans les véhicules électriques et les applications industrielles électriques: des marchés en croissance structurelle.

SYMRISE (Core Holding) a annoncé vendredi l’acquisition de la société néerlandaise Schaffelaarbos (CA = 25 millions d’euros), leader dans les protéines d’œuf pour l’alimentation animale en Europe. L’opération vient renforcer les positions de Symrise dans ce domaine, représentant un des axes de croissance majeurs à moyen-long terme. Le montant de la transaction n’a pas été divulgué.

STELLANTIS et VOLKSWAGEN (Satellites): Automotive News indique que l’industrie des semi-conducteurs continue d’augmenter sa production et devrait proposer une amélioration de l’approvisionnement pour l’Automobile en 2022.

VEOLIA (Satellite, b-Transition): à l’issue de la période d’offre publique d’achat sur Suez, le groupe indique détenir plus de 86% du capital. Nous restons acheteurs du titre, dont le cours n’intègre pas encore tous les effets de cette acquisition.