Aux Etats-Unis, la confiance des ménages recule plus qu’attendu.

Economie

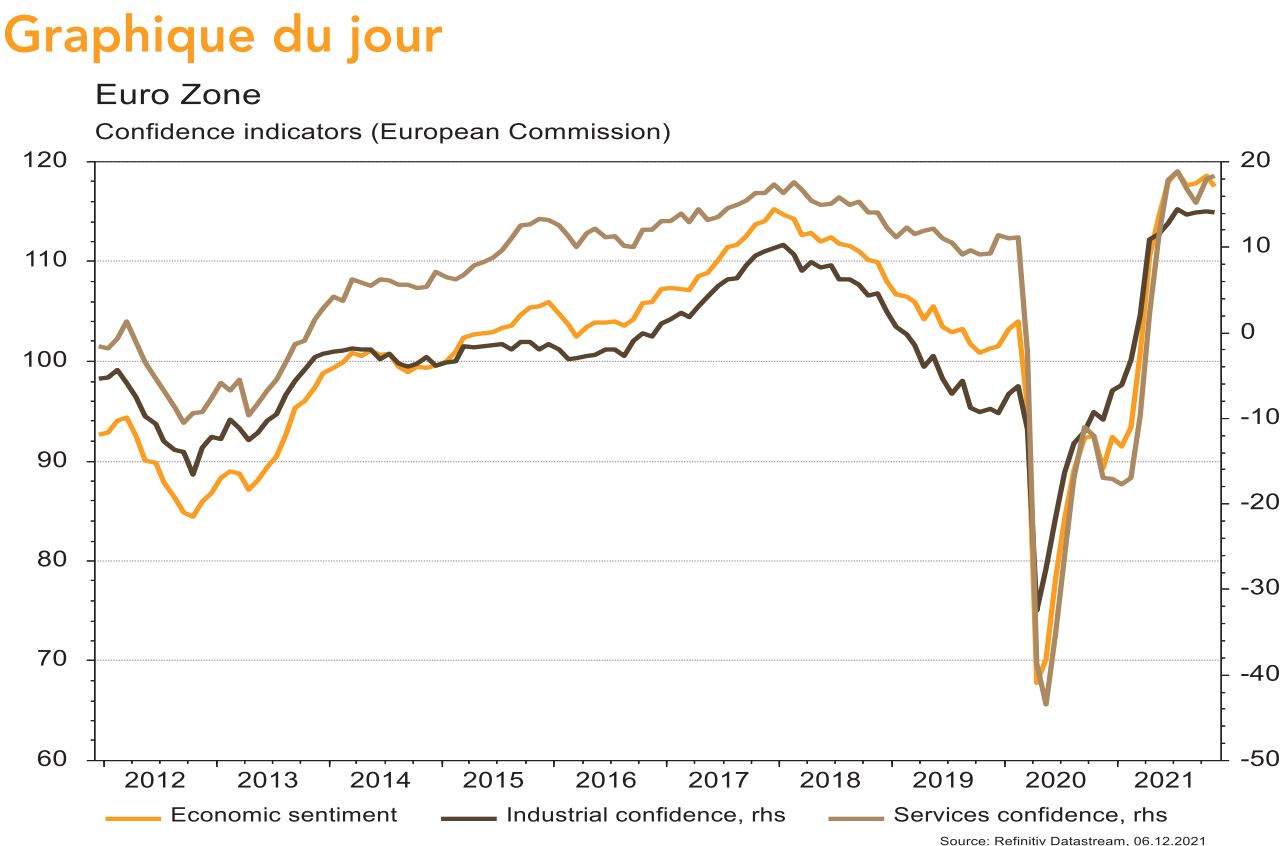

Statistiques contrastées aux US en novembre: la confiance des ménages recule plus qu’attendu, de 68,4 à 61,8, comme le PMI de Chicago (de 111,6 à 109,5). L’ISM manufacturier progresse légèrement de 60,8 à 61,1, celui des services nettement, de 65 à 69,1, le taux de chômage tombe à 4,2% (-0,4 pt) malgré seulement 235k créations d’emplois vs 550k attendu. En zone euro, les indices de confiance de la CE sont plutôt stables et élevés en novembre (graphe) et l’inflation avance plus vite qu’escompté (+0,5% m/m; +4,9% a/a), comme les prix à la production (+5,4% m/m en octobre). Enfin en Chine, les PMI officiels (manufacturier à 50,1; services à 52,3) et Caixin (manufacturier 49,9; services à 52,1) confirment la stabilisation de l’activité.

Climat

L’Agence Internationale de l’Energie attend des installations de 290 GW de nouvelles capacités renouvelables en 2021, soit 3% de plus qu’en 2020, année record. Le photovoltaïque représentera plus de la moitié de ces nouvelles capacités, suivi de l’éolien et de l’hydraulique. L’agence attend une accélération de ces installations à horizon 5 ans. Au total, la puissance renouvelable installée devrait ainsi croître de 60% entre 2020 et 2026, pour atteindre 4’800 GW.

Obligations

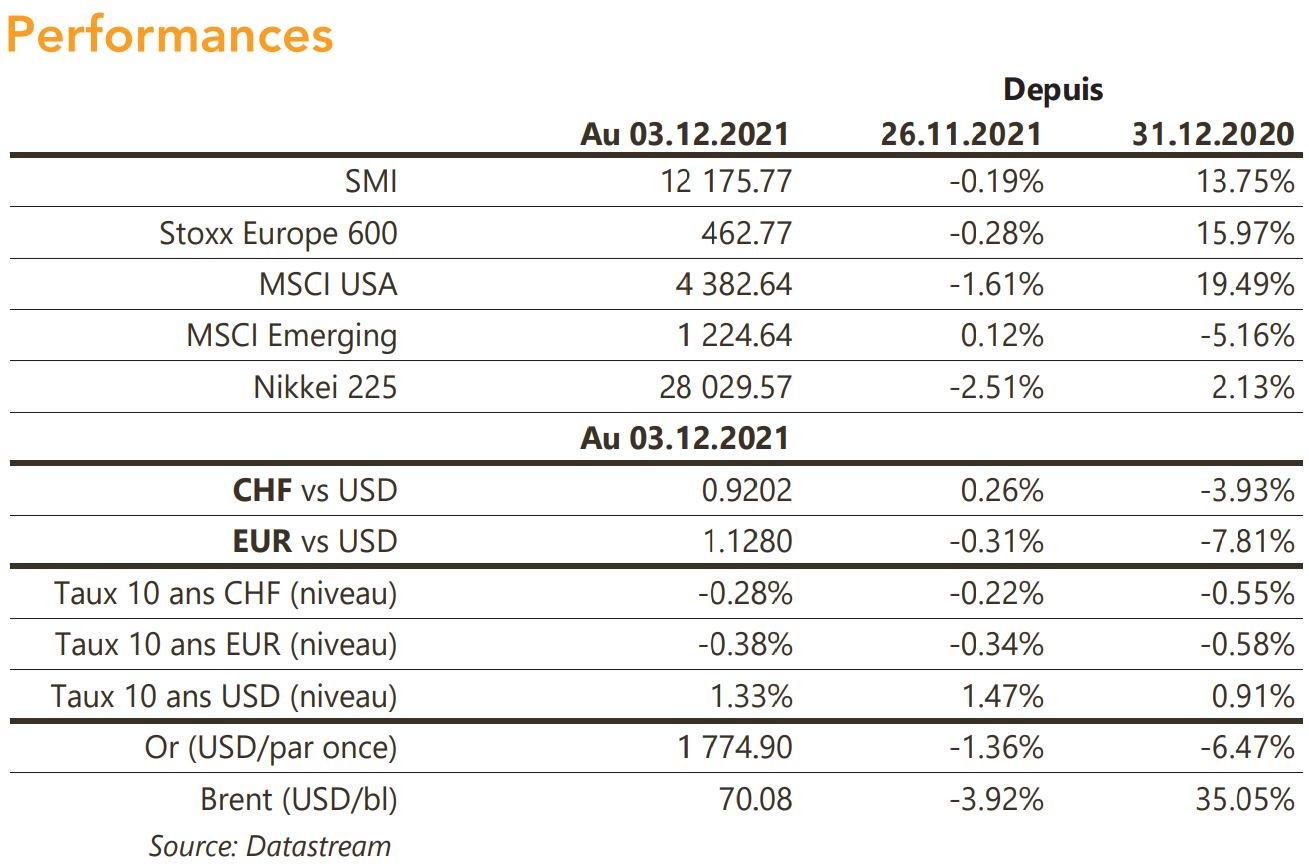

Jérôme Powell a émis devant le congrès la possibilité d’une réduction plus rapide que prévue du programme d’achats d’actifs et acté que l’inflation n’est plus jugée comme transitoire. Couplés aux incertitudes liées au variant Omicron, les indices actions ont faibli et les investisseurs ont cherché des refuges. Les taux courts terminent en hausse (+9bp à 2 ans) et les taux longs ont fortement baissé (-13pb à 10 ans). Pas d’aversion au risque sur le crédit, les indices ont généré des performances positives en Europe (IG +0,41%/HY +0,20%) et aux US (IG +0,82%/HY +0,32%).

Sentiment des traders

Bourse

Les indices actions ont marqué leur deuxième semaine négative de suite et entrainé une hausse de la volatilité. Les statistiques de l’emploi US ont plongé les marchés dans l’incertitude, entre créations de postes largement sous les attentes, contredisant les craintes inflationnistes. On attend cette semaine la balance commerciale et le CPI aux US. La nervosité ambiante devrait perdurer.

Devises

Le début de semaine passée fut très volatil suite au discours de J.Powell: €/$ 1,1380–1,1230. Un test de la résistance €/$ 1,1345 est possible, cependant si elle n’est pas cassée nous restons baissiers sur l’€ avec un test des supports €/$ 1,1220–1,1180. Le CHF continue de se raffermir €/CHF 1,0390 support important €/CHF 1,03. La £ reste sous pression, nous anticipons la fourchette suivante £/$ 1,3400-1,3200. L’once d’or est à 1’781 $/oz.

Marchés

Semaine risk-off en réponse au cocktail Omicron et baisse du taux de chômage US renforçant l’évolution plus agressive du discours de la Fed. Les marchés anticipent maintenant trois hausses de taux en 2022, aplatissant la courbe de taux US. Les obligations souveraines développées progressent de 0,4-1,2%, les indices actions développés reculant en moyenne de 1,4% (-0,3% en Europe à -2,5% au Japon) et les matières premières de -2,7%. A suivre cette semaine: balance commerciale, indice des prix à la consommation et confiance des ménages (Univ. du Michigan) aux Etats-Unis; ventes de détails, indicateur de confiance Sentix et de ZEW dans la zone euro; balance commerciale, indices des prix à la consommation et à la production et agrégats monétaires en Chine.

Marché suisse

A suivre cette semaine: statistiques d’hébergement octobre/saison d’été 2021 (OFS), chômage novembre (Seco), réserves de devises à fin novembre (BNS), perspectives conjoncturelles 2022 (Economiesuisse) et prévisions conjoncturelles (Seco). Schaffner et Axpo publieront leurs résultats 2020/21 et ABB, Cembra et TX Group tiendront leurs journées des investisseurs.

Actions

AXA (Satellites): selon The Insurer, AXA pourrait bientôt annoncer la vente de sa participation de 49% dans la coentreprise Bharti-AXA Life Insurance en Inde. Le prix de vente pourrait atteindre 1 milliard de dollars. C’est cohérent avec sa stratégie de recentrage et de réduction de sa présence géographique.

NOVARTIS (sortie de la liste Core Holding EU): les perspectives du groupe restent nettement inférieures à la moyenne de ses pairs. Celles-ci ont été atténuées par un flux de nouvelles cliniques mitigés sur les derniers mois. Le pipeline doit délivrer pour permettre de redynamiser la croissance et la performance boursière. Or les publications cliniques seront relativement limitées en 2022. Nous n’identifions pas de catalyseur à court terme pour permettre une revalorisation boursière durable.

SYMRISE (Core Holding): la société a annoncé la semaine dernière le prolongement du mandat de son CEO Heinz-Jürgen Bertram (arrivant à échéance en octobre 2022) pour trois années supplémentaires, soit jusqu’en 2025.

VW (Satellite): message positif du management avec des objectifs 2021 réitérés -> marge de 6% à 7,5% et free cash flow de 15 milliards d’euros malgré le contexte (pandémie/pénurie de semi-conducteurs). Le groupe annoncera jeudi son nouveau plan d’investissement 5 ans (nouvelles gammes/usines/électrification/digitalisation) ainsi que la reconduction ou pas de Dieter Diess en tant que CEO.