L’indicateur économique avancé de la Fed de Dallas déçoit tandis que celui de l’antenne de Richmond ainsi que le PMI de Chicago rassurent.

Economie

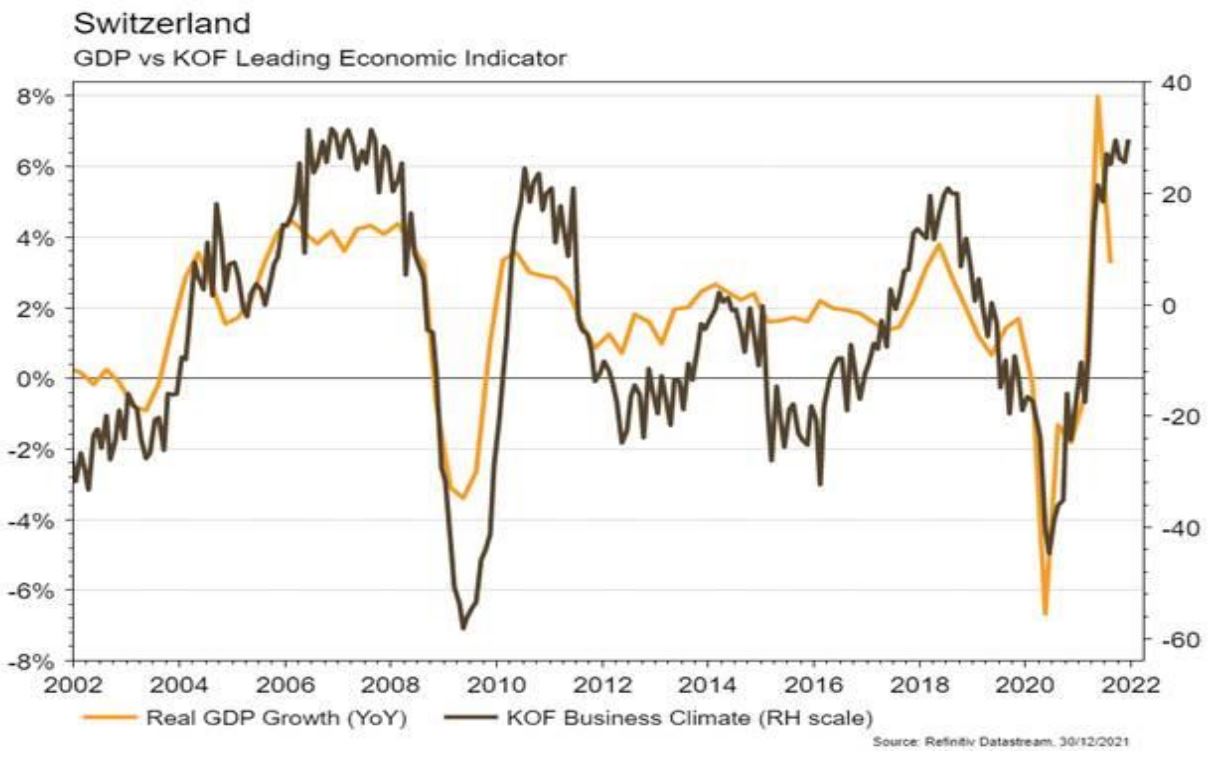

Peu de statistiques publiées pendant la trêve des confiseurs. Aux Etats-Unis, si l’indicateur économique avancé de la Fed de Dallas a déçu en décembre en reculant de 11,8 à 8,1, celui de la Fed de Richmond, en hausse de 12 à 16, rassure tout comme le PMI de Chicago qui remonte de 61,8 à 63,1. Le prix des maisons (S&P CoreLogic) a progressé de 0,92% m/m en octobre (+18,4 a/a), en ligne avec les attentes. Dans la zone euro, la croissance de l’agrégat monétaire M3 ralentit plus qu’escompté, de 7,7% à 7,3% a/a. Enfin, l’indicateur économique avancé KOF pour la Suisse demeure relativement stable en décembre, à 107, un niveau historiquement élevé.

Climat

La Commission européenne a publié le 31 décembre 2021 son projet de Taxonomie verte, couvrant les secteurs représentant c. 80% des émissions de gaz à effet de serre de l’Union. La construction de centrales nucléaires devrait bénéficier du label (facilitant l’accès aux financements) pour les permis obtenus avant 2045, comme la construction de centrales à gaz si elles génèrent moins de 270 gCO2/kWh (c. 40% de moins que les technologies actuelles) pour les permis obtenus avant 2035.

Obligations

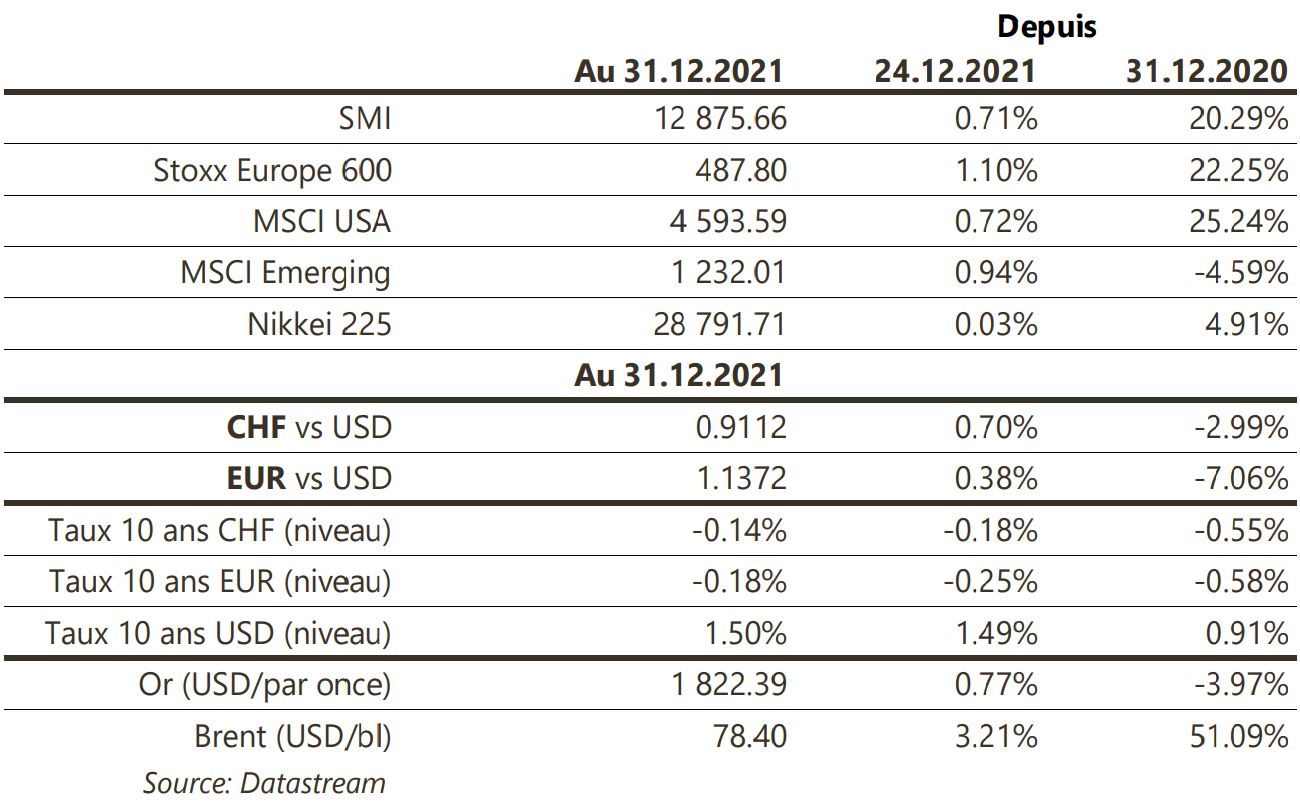

Les taux terminent en hausse pour la dernière semaine de l’année. Aux US, le taux 10 ans s’établit à 1,51% (+2pb) et en Europe le Bund 10 ans monte de 7pb à -0,18%. Sur le crédit, les spreads se sont resserrés sur toutes les catégories aux US (IG -1pb / HY -6pb) et en Europe (IG -1pb / HY -4pb). Sur l’ensemble de l’année, les indices HY US et européen ont généré des performances solides de respectivement 6% et 4,5% tandis que les indices IG sur ces 2 régions ont souffert de l’effet taux avec des performances de respectivement -1,07% et -2,47%.

Sentiment des traders

Bourse

L’ouverture des marchés ce lundi ressemble à s’y méprendre à la fin 2021, faible volatilité et peu de volumes avec de nombreux marchés fermés (UK, Japon, Chine). Nous attendrons cette semaine les ISM, les minutes du FOMC ainsi que les statistiques de l’emploi US, alors qu’en zone euro, PMIs, PPI et CPI seront publiés.

Nous restons positifs.

Devises

L’€ rebondit légèrement contre le CHF et le $: €/CHF 1,0368 et €/$ 1,1340, une cassure des résistances €/CHF 1,0395 et €/$ 1,1370 est nécessaire pour confirmer ce mouvement sinon un retour vers les €/CHF 1,0330 et €/$ 1,1260 est possible. La £ continue sa progression contre le $ à £/$ 1,3509, nous anticipons une fourchette £/$ 1,3250 -1,36. Le $ reste stable contre CHF à $/CHF 0,9140, la fourchette $/CHF 0,91-0,93 reste d’actualité. L’once d’or est en hausse à 1823 $/oz.

Marchés

Les marchés actions terminent l’année au plus haut, après les brèves interrogations issues de la réunion de la Fed en décembre, faisant fi du variant Omicron. En décembre, le S&P500 et le Stoxx 600 affichent ainsi une hausse de 4-5%. Sur 2021, les taux à 10 ans seront remontés de 60 pb aux US et de c. 40 bp en Europe et en Suisse. A suivre pour cette première semaine: ISM manufacturier et des services, «minutes» de la Fed et rapport sur l’emploi aux États-Unis; indices des prix et de confiance et ventes de détail en zone euro; PMI manufacturier et des services et réserves de change en Chine.

Marché suisse

A suivre cette semaine: Indices PMI des directeurs d’achat décembre, inflation décembre (OFL), 1ères indications sur les résultats 2021 (BNS), chômage décembre (Seco) et réserves de devises à fin décembre (BNS). Sinon, Jungfraubahn publiera ses statistiques de fréquentation 2021 et Raiffeisen ses perspectives de placements 2022.

Actions

ALSTOM (Satellite et b-Transition) continuera de fournir, pour environ 500 millions d’euros, la maintenance des métros de Bucarest jusqu’en 2036. Un contrat de 15 ans prolongeant des services de maintenance assurés depuis 2004.

SANDVIK (Core Holding) a annoncé ou clôturé non moins de cinq acquisitions sur le seul mois de décembre 2021: Deswik dans les logiciels de planification minière, Kwatani dans les écrans, GWS Tool Group dans les outils, ICAM dans les technologies digitales pour machines et DCS dans les logiciels sur site. Une accélération cohérente avec le plan stratégique du groupe et notre thèse d’investissement.

ZURICH (Satellite) a vendu un portefeuille italien d’affaires vie clôturées à l’assureur portugais GamaLife. La finalisation de la transaction est prévue pour le second semestre et permet à Zurich de se dérisquer en cédant 9,5 milliards de dollars de réserves. Les besoins en capital seront réduits de 1,2 milliards, les liquidités augmentées de 200 millions de dollars et le ratio de solvabilité SST de 11 points.