Aux Etats-Unis, la confiance des ménages s’améliore alors que l’inflation grimpe. En Europe, la confiance des investisseurs recule moins qu’attendu.

Economie

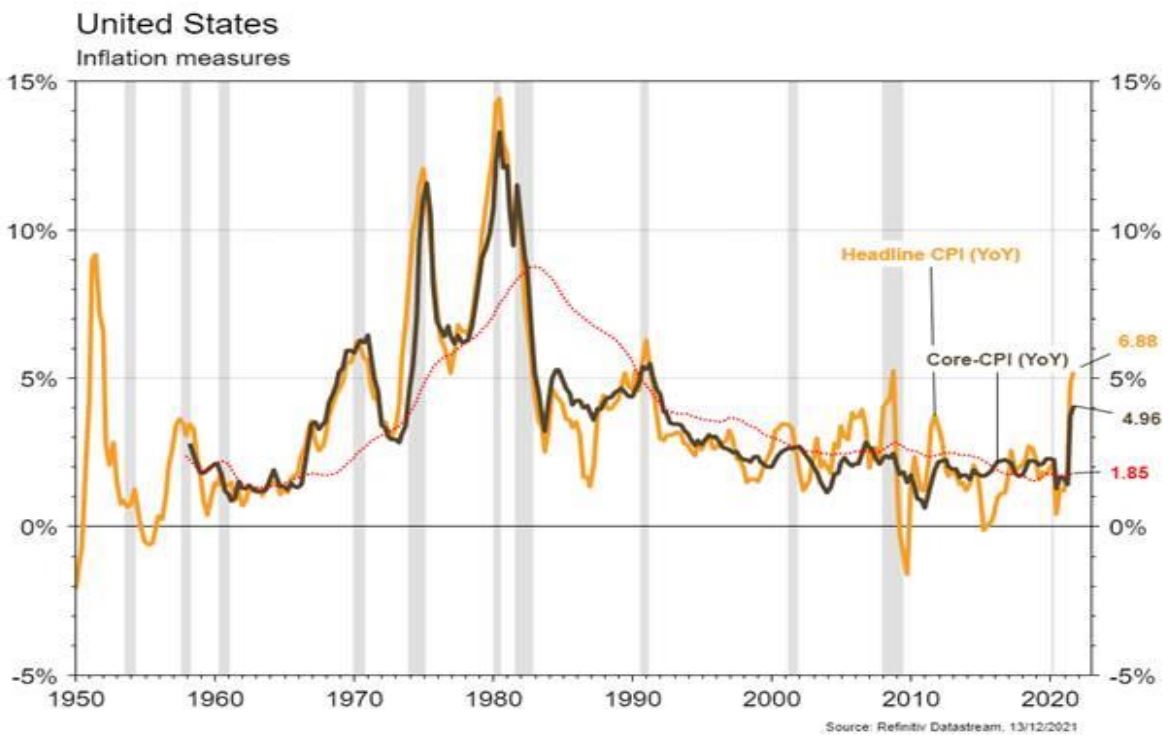

A l’aube d’une semaine très chargée, les statistiques publiées aux Etats-Unis n’ont pas été très nombreuses. On notera l’amélioration de la confiance des ménages (Univ. du Michigan) de 67,4 à 70,4 en décembre et, surtout, l’accélération attendue de l’inflation de 6,2 à 6,8% a/a. Dans la zone euro, la confiance des investisseurs (Sentix) recule moins qu’attendu en décembre, de 18,3 à 13,5, alors que les attentes du ZEW remontent légèrement (de 25,9 à 26,8). En Chine, les exportations (+22% a/a) et les importations (+31,7% a/a) sont supérieures aux attentes. Le CPI accélère moins qu’attendu (+2,3% a/a) et moins que les prix à la production (+12,9% a/a).

Climat

Le président Joe Biden a signé un «executive order» visant des émissions nettes à zéro en 2050 pour le gouvernement Fédéral, dont un objectif de baisse des émissions de 65% à horizon 2030. La directive fixe notamment les objectifs de 100% d’électricité décarbonée d’ici à 2030, 100% de véhicules zéro émission dans les achats de véhicules dès 2035 (2027 pour les véhicules légers) et une baisse des émissions de 50% du parc immobilier à horizon 2032.

Obligations

Aux US, l’inflation de novembre est ressortie à 6,8% en glissement annuel, en ligne avec les attentes. Les taux sont remontés sur toute la courbe, les taux 2 ans et 10 ans terminant en hausse de respectivement 7pb et 14pb. Tous les regards sont désormais tournés vers la prochaine réunion de la Fed durant laquelle le marché s’attend à une accélération de la réduction des achats d’actifs et une révision des anticipations du niveau des taux directeurs. Sur le crédit, la semaine fut favorable au risque avec un fort resserrement des spreads HY en Europe (-16pb) et aux US (-24pb). Ces derniers ont retracé 50% de l’écartement de fin novembre.

Sentiment des traders

Bourse

Finalement l’inflation n’aura pas effrayé les intervenants, Wall Street finissant la semaine en hausse. Les réunions des banques centrales cette semaine (BCE, BOE et Fed) seront suivies avec attention, les commentaires sur les taux et le tapering pourraient amener un peu de volatilité. Nous restons toutefois confiants, les signes de retournement techniques ne sont pas confirmés.

Devises

La volatilité due au nouveau variant est retombée. Cette semaine sera placée sous le signe des banques centrales dont les divergences de politiques monétaires devraient s’accentuer, les cambistes anticipant une accélération du tapering de la Fed et un statu quo coté BOE et BCE. Nous restons donc positifs pour le $ et négatifs pour l’€ et la £, nous anticipons les fourchettes suivantes: €/$ res. 1,1390 – sup.1,12000. $/CHF res. 0,93 sup. 0,9150 €/CHF res. 1,0520 sup. 1,0355 £/$ res.1,33 – 1,31 XAU/$ res. 1’825 $/oz sup. 1’750 $/oz.

Marchés

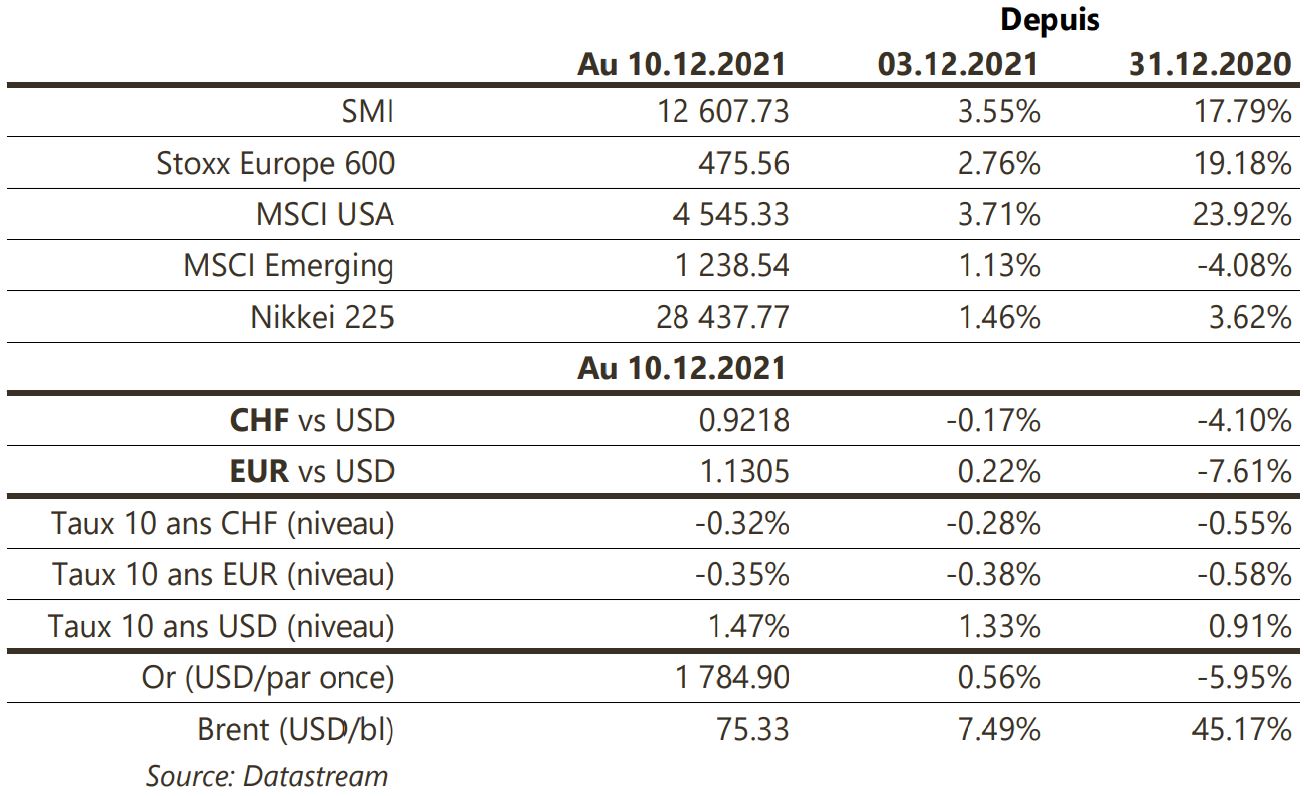

Semaine «risk on» sur les marchés, avec les actions qui remontent (MSCI Monde: +3,3%) tout comme les taux souverains, surtout aux US, et des «spreads» de crédit qui se resserrent au sein des obligations d’entreprises. L’or progresse de 0,6% malgré l’appréciation du dollar (+0,2%). A suivre cette semaine: PMI manufacturier et des services, confiance des PME (NFIB index) et des promoteurs (NAHB) index), ventes de détails, production industrielle, mises en chantier et permis de construire et réunion de la Fed aux Etats-Unis; PMI manufacturier et des services, production industrielle et réunion de la BCE dans la zone euro; ventes de détail, production industrielle et investissements en Chine.

Marché suisse

A suivre cette semaine: prix production-importation novembre (OFS), prévisions d’hiver (KOF), appréciation de la politique monétaire et investissements directs en 2020 (BNS). Sinon, Flughafen Zürich publiera des statistiques de trafic passagers pour novembre et Wisekey tiendra une journée des investisseurs.

Actions

INDITEX (Core Holding) publiera ses résultats du T3 2021 mercredi prochain. Ils devraient montrer une accélération de la croissance organique des ventes et des marges solides. Nous voyons le groupe confirmer ses objectifs pour l’année entière.

SAINT-GOBAIN (Satellite, b-Transition) va acquérir pour c. 2,3 milliards de dollars GCP, groupe américain (50 usines dans 38 pays, 1’800 pers., 1 milliard de dollars de chiffre d’affaires) spécialisé dans la chimie de construction (adjuvants, additifs – segments comparables au suisse Sika) et poursuit le nettoyage de son portefeuille en cédant l’activité de transformation de verre au Danemark (160 pers., 30 millions d’euros de ventes annuelles) à l’allemand Semcoglas.

STRAUMANN (Core Holding) tiendra sa journée Investisseurs jeudi. Le consensus attend une progression du CA d’ici 2025 de 12% en moy./an, estimations atteignables. Néanmoins, la société est historiquement prudente afin de mieux délivrer. Les objectifs pourraient être au mieux en ligne avec les attentes et ainsi décevoir le marché, après une hausse de 98% depuis le début de l’année. Notre valeur fondamentale (1'952 francs) n’offre plus de potentiel à la hausse sur le titre. Nous sommes prudents en amont de l’évènement et conseillons de prendre une partie des profits. Une baisse significative du titre représenterait une opportunité d’achat.

UBS (Satellite): le jugement en appel du procès pour blanchiment en France devrait tomber cet après-midi. Tout montant jusqu’à 2 milliards d’euros serait une bonne nouvelle, pour autant que le cas soit réglé. Un appel est encore possible ceci dit.