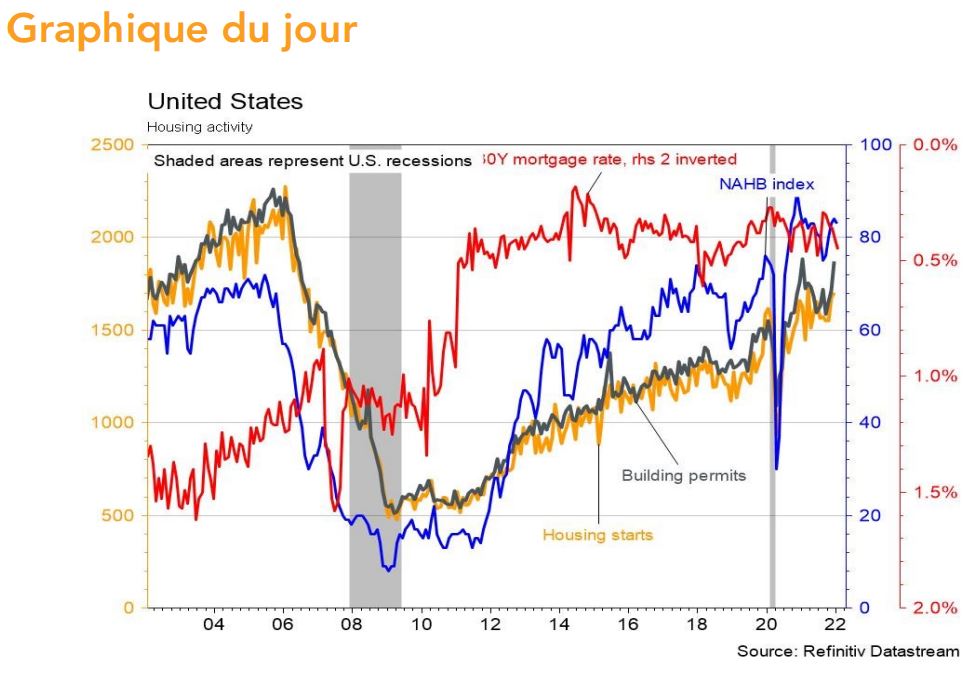

La solidité des mises en chantier, des permis de construire et de la confiance des promoteurs aux Etats-Unis compense la déception de l’indicateur économique avancé Empire Manufacturing.

Economie

Les statistiques publiées aux Etats-Unis ont été satisfaisantes. Si l’indicateur économique avancé Empire Manufacturing a fortement déçu en chutant de 31,9 à -0,7 en janvier, celui de la Fed de Philadelphie a surpris agréablement en remontant de 15,4 à 23,2. Par ailleurs, le marché immobilier continue de bien se comporter avec des mises en chantier en hausse de +1,4% m/m, des permis de construire qui progressent de +9,1% m/m et la confiance des promoteurs, stable à un niveau élevé de 83. Dans la zone euro, l’indice de confiance ZEW rebondit plus qu’attendu en janvier, de 26,8 à 49,4 et la confiance des ménages est inchangée à -8,5. Enfin en Chine, la PBoC poursuit sa détente monétaire en réduisant les taux d’emprunt de 10 pb (à un an) et 5 pb (à 5 ans).

Climat

Devant la pression croissante des investisseurs, ExxonMobil a annoncé publier un plan «émissions nettes zéro à 2050» d’ici fin 2022… en précisant qu’il se limiterait à ses propres émissions, mais n’aurait pas l’ambition de traiter les émissions issues des produits vendus. Bref, un an après que trois administrateurs «activistes de la transition» sont entrés au Conseil, le groupe fait un premier pas, mais évite de traiter la question de sa propre raison d’être.

Obligations

L’indice MOVE était en hausse de 4 points la semaine dernière, traduisant la volatilité élevée sur les marchés des taux dans un contexte d’aversion au risque. Ces derniers terminent en légère baisse aux US, le taux 10 ans s’établissant à 1,76% (-3pb) après avoir atteint 1,88% mardi. Même tendance en Europe où le Bund 10 ans baisse de 2pb à -0,07%. Sur le crédit, les spreads se sont écartés en Europe (IG +2pb / HY +15pb) et aux US (IG +5pb / HY +19pb). Toutes les catégories ont généré des performances négatives avec une sous-performance du HY en Europe (-0,39%) et aux US (-0,73%).

Sentiment des traders

Bourse

Les indices continuaient à baisser et testaient des supports importants. Cette semaine sera certainement encore chahutée avec les publications trimestrielles de Microsoft, Apple, Tesla, Intel entre autres, ainsi que la réunion du FOMC, les ventes immobilières et la consommation des particuliers. La situation ukrainienne sera suivie de près. Nous restons prudents.

Devises

L’aversion au risque et la crise Ukrainienne soutiennent notre CHF: €/CHF 1,0330, une cassure du support 1,0325 ouvrirait la voie en direction des €/CHF 1,0235 sinon un retour vers 1,0450 reste possible. L’€/$ reste dans la fourchette 1,1220-1,1480. En attendant les hausses de taux de la Fed le $ est sous pression à court terme contre le CHF à $/CHF 0,9120, sup. 0,9085 res. 0,9250. L’oz d’or est à 1840$/oz sup. 1780 res. 1877.

Marchés

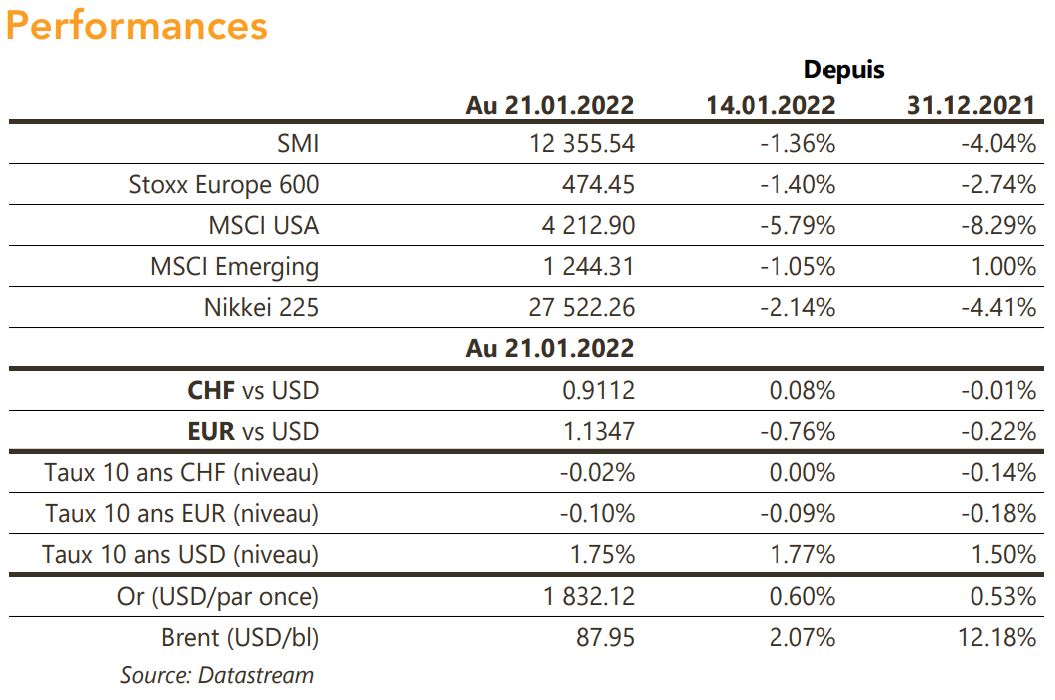

Semaine «risk off», avec des actions qui reculent de 5,7% aux US (-1,4% en Europe) et des «spreads» de crédit qui s’écartent; l’or progresse de 0,6% malgré un dollar haussier (+0,5%) et des taux souverains plutôt stables. Les tensions entre la Russie et l’Ukraine contribuent à cette aversion au risque et soutiennent le cours du pétrole (+2,1%) et du cuivre (+2.6%). A suivre cette semaine: PMI manufacturier et des services, prix des maisons, confiance des ménages, réunion de la Fed et 1ère estimation du PIB du T4 ‘21 aux Etats-Unis; PMI manufacturier et des services et indices de confiance de la CE dans la zone euro; profits industriels en Chine.

Marché suisse

A suivre cette semaine: commerce extérieur & exportations horlogères décembre et 2021 (OFDF) et baromètre conjoncturel janvier (KOF). Sinon, les sociétés suivantes publieront des chiffres d’affaires ou des résultats: Logitech, Komax, Schlatter, Interroll, Lonza, Rieter, Barry Callebaut, Emmi, Mikron, SGS, Starrag et Givaudan.

Actions

EVONIK (entrée Satellite): le CEO en place depuis 2017 a modifié l’orientation stratégique de la société vers les activités à plus forte valeur ajoutée, qui se poursuivra à moyen terme pour atteindre 100% du CA. Evonik apporte de la cyclicité et une composante «value» à nos recommandations.

FREEPORT McMORAN (entrée Satellite) est une des rares «pure-players» dans le cuivre au sein des minières et est en phase de forte croissance de production: progression de volumes de 16% en 2022e et valorisation attractive (VE/EBITDA 4.5x et PE 2022 de 11x).

GENERAL MOTORS (entrée Satellite) bénéficiera de la forte demande accumulée sur 2020-21 (confinement+pénurie) et d’une demande de remplacement stimulée par l’évolution de son offre dans l’électrique, auquel le groupe consacrera 35milliards de dollars d’ici 2025: GM offre de belles perspectives de croissance bénéficiaire sur 2021-23, avec une histoire VE & Auto 2.0 qui va dans le sens de l’histoire.

OWENS CORNING (entrée Satellite): le groupe américain de matériaux de construction a présenté en novembre un plan de croissance organique et par acquisitions à 2024 autofinancé. Sa valorisation est en territoire «value» et en nette décote vs sa moyenne historique et ses comparables.

UNILEVER est sorti de la liste Core Holdings, en raison de l’offre d’acquisition (60 milliards d’euros) sur la Santé Grand public de GSK, qui porterait son ratio Dette Nette/Ebitda à > 5x: un niveau excessif selon nous, dans une perspective de taux haussiers.