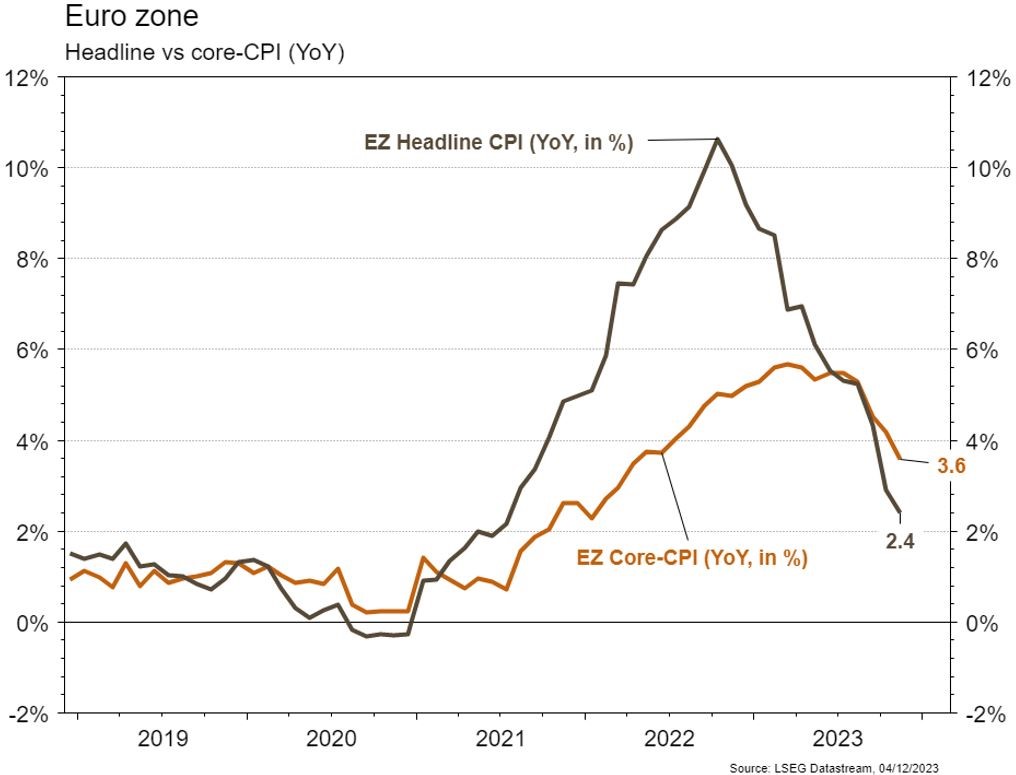

Dans la zone euro, l’inflation générale des prix décélère plus vite qu’attendu. En Chine, le PMI officiel manufacturier stagne et déçoit.

Economie

Les statistiques publiées aux Etats-Unis ont été dans l’ensemble satisfaisantes. La seule déception de taille, concerne l’ISM manufacturier qui stagne à un faible niveau de 46,7 en novembre alors qu’une hausse était escomptée. La confiance des ménages remonte de 99,1 à 102 le même mois et le PIB du T3 a été révisé à la hausse (de +4,9 à +5,2% t/t annualisé). Le core-PCE, métrique de prédilection de la Fed pour l’inflation, ralentit en ligne avec les attentes de +3,7% à +3,5% a/a. Dans la zone euro, l’inflation générale des prix décélère plus vite qu’attendu (de +2,9 à +2,4% a/a), idem pour la sous-jacente (de +4,2% à +3,6% a/a). Enfin, en Chine, le PMI officiel manufacturier stagne et déçoit à 49,4 en novembre alors que celui de Caixin remonte plus qu’attendu de 49,5 à 50,7. Le non-manufacturier officiel recule légèrement, de 50,6 à 50,2, alors qu’une hausse était anticipée.

Limites planétaires

Le Sultan des Emirats Arabes Unis, Al Jaber, et Président de la COP28 a déclaré qu’il n’y avait pas de fondement scientifique au besoin d’élimination progressive des combustibles fossiles pour limiter le réchauffement à 1,5°C. Une position relativement inverse à celle du GIEC et du secrétaire Général de l’ONU, Antonio Guterres. Chaude ambiance donc à Dubaï.

Obligations

Aux US, les taux ont connu un fort mouvement de «bull steepening» (2Y -35pb/10Y -24pb). L’économie montre des signes de faiblesse et le marché intègre désormais une première baisse de taux Fed en mars et 120pb au total en 2024. En Europe, l’inflation a surpris positivement et poursuit sa trajectoire baissière (2,4% a/a vs 2,7% attendu), ce qui devrait permettre à la BCE d’effectuer une première baisse de taux d’ici peu. Le marché escompte une probabilité de 75% d’une réduction en mars 2024 et 150pb pour l’année prochaine. Sur le crédit, les spreads se sont légèrement resserrés sur l’IG (-3pb) et le HY (-1pb).

Sentiment des traders

Bourse

L’ambiance bullish devrait perdurer sur les places occidentales cette semaine. Les chiffres macros se feront rares et l’on devra attendre vendredi la publication des NFP pour avoir un peu de matière. Les membres de la Fed sont entrés dans la Blackout Period et ne pourront pas réfréner la boulimie acheteuse des intervenants. Les étoiles semblent bien alignées pour aller côtoyer les sommets.

Devises

Dans un marché très volatil semaine dernière, l’€/$ à 1,0868 a subi une forte correction suite aux anticipations de baisse de taux dès avril 2024 . Un test du support €/$ 1,0760 est possible la rés. 1,1017 reste valable. Le $/CHF à 0.8737 a été soutenu par le discours de J.Powell et nous anticipons la fourchette suivante: 0,8661-0.8903. Le CHF se raffermit à €/CHF 0,9495, sup. 0,9443 rés. 0,9625. La £ consolide à £/$ 1,2667, sup. 1,2525 rés. 1,2746. L’oz d’or a atteint son plus haut historique à 2135 $/oz et se traite actuellement à 2065$, sup. 1986.

Marchés

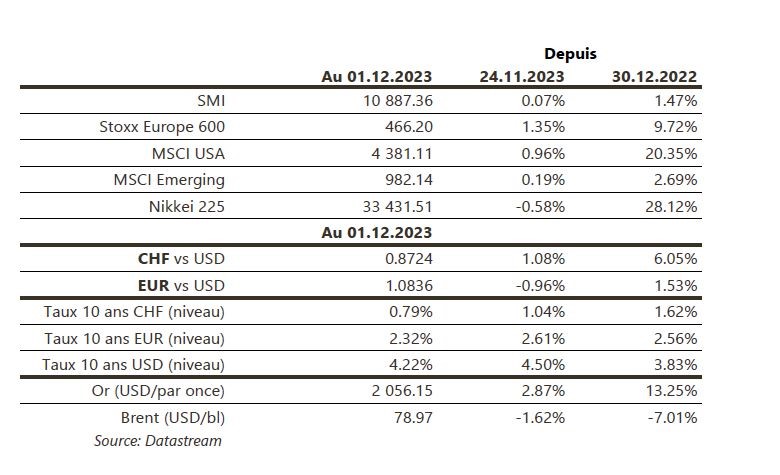

Les chiffres rassurants sur l’inflation européenne alimentent les perspectives de baisse de taux des banques centrales l’année prochaine et ont fortement poussé les taux souverains à 10 ans à la baisse (USD & EUR: ~-30pb; CHF: ~-25pb). Les actions ont apprécié (US: +1,0%; Europe: +1,4%; émergents: +0,2%). L’or (+2.9%) profite du recul des taux d’intérêt et d’un dollar plutôt stable (indice dollar: +0,1%). Enfin, les cours de baril de pétrole sont en retrait de 1,6%. A suivre cette semaine: ISM des services, confiance des ménages (Univ. du Michigan) et rapport sur l’emploi aux États-Unis; confiance des investisseurs Sentix, ventes de détail, indice des prix à la production et PIB du T3 final dans la zone euro; balance commerciale et réserves de change en Chine.

Marché suisse

A suivre cette semaine: inflation novembre (OFS), statistiques d’hébergement octobre/saison d’été (OFS), chômage novembre (Seco) et réserves de devises à fin novembre (BNS). Les sociétés suivantes communiqueront au marché: Axpo & Schaffner (résultats 2022/23), Arbonia tiendra une journée des investisseurs et Logitech présentera son nouveau CEO.

Actions

Christophe Fouquet a été proposé pour devenir le prochain président et CEO d’ASML (Satellites), succédant ainsi au CEO Peter Wennink et au CTO Martin Van Den Brink. M. Fouquet prendra ses fonctions le 24 avril 2024, lors de l’assemblée générale. Il avait occupé des postes à responsabilité chez Applied Materials et KLA notamment. En 2008, il poursuit sa carrière chez ASML et rejoint le conseil d’administration en 2018, supervisant la ligne d’activité EUV.

FORTINET (nouvelle reco Core Holdings): en tant que leader dans la cybersécurité, Fortinet est bien positionné pour profiter de la forte croissance des marchés sous-jacents (sécurité des réseaux, des opérations et des terminaux). Sa plateforme «Fortinet Fabric» offre une suite complète de solutions. Nous attendons une croissance des ventes de +12% en 2024 en prenant en compte le ralentissement conjoncturel signalé lors du T3.

ROCHE (Core Holdings) annonce l’acquisition de Carmot Therapeutics, biotech américaine privée spécialisée dans l’obésité et le diabète de type II, pour un montant de 2,7 milliards de dollar auquel s’ajoutera le versement de 400 millions de dollar de paiements d’étape. Le traitement le plus avancé est un double agoniste GLP-1/GIP entrant en phase II dans l’obésité, administré une fois par semaine et présentant «une efficacité best-in class et différenciante». Carmot développe également un GLP-1 oral, actuellement en phase I. Le groupe se montre de plus en plus actif sur le plan des acquisitions, renforçant ainsi son pipeline, et donne un signal positif au marché.