Dans la zone euro, les ventes de détail déçoivent en septembre alors que celles du mois précédent ont été révisées à la hausse.

Economie

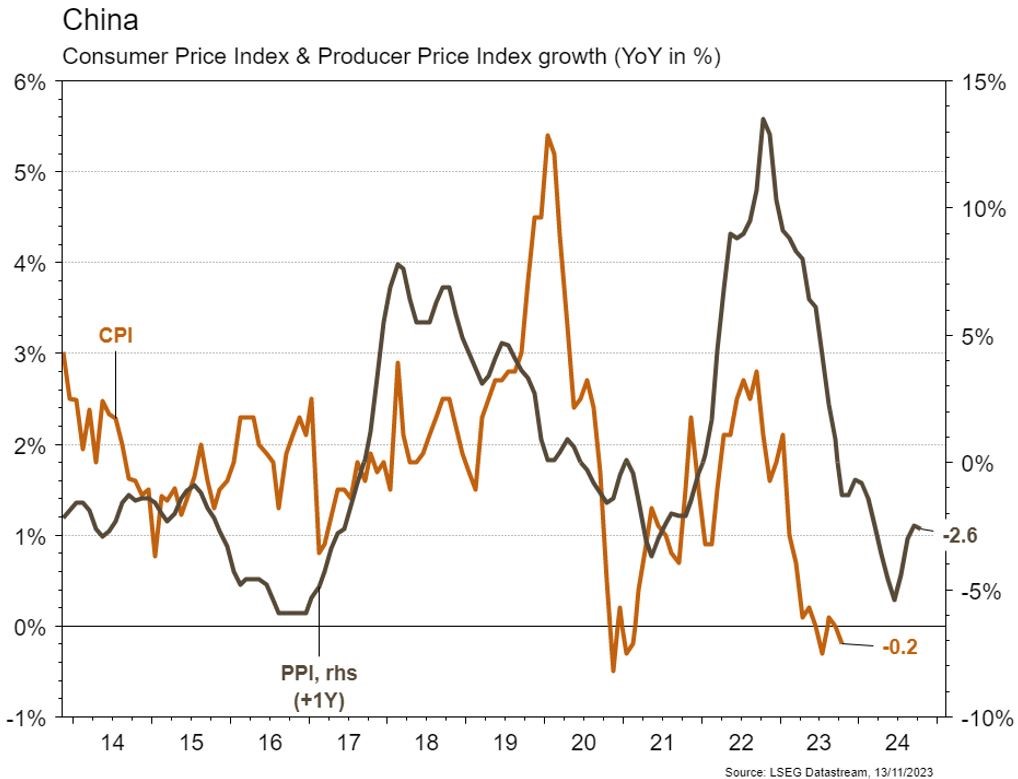

Les statistiques publiées aux Etats-Unis n’ont pas été nombreuses. On signalera la confiance des ménages mesurée par l’Université du Michigan qui recule de 63,8 à 60,4 en novembre, bien plus qu’attendu par le consensus (63,7). Dans la zone euro, les prix à la production progressent de 0,5% m/m en septembre, mais sont en contraction de 12,4% sur un an. Les ventes de détail déçoivent en septembre (-0,3% m/m; -2,9% a/a) alors que celles du mois précédent ont été révisées à la hausse (de -1,2% à -0,7% m/m). En Chine, si les exportations ont déçu en reculant de 6,4% a/a en octobre, signe que la demande internationale demeure faible, les importations progressent elles plus qu’attendu (+3% a/a). Enfin, les prix à la consommation se contractent de 0,2% sur un an (et ceux à la production de 2,6%), marginalement plus qu’attendu.

Limites planétaires

Les premiers ministres australien et des Tuvalu, archipel du Pacifique grignoté par la montée des eaux, ont annoncé un pacte visant à l’asile climatique progressif par l’Australie des 11’000 citoyens des Tuvalu, dont deux des neuf récifs coralliens ont déjà été engloutis. On estime en effet que, d’ici moins d’un siècle, l’intégralité de l’archipel sera devenue inhabitable.

Obligations

Aux US, nous avons observé une 7ème semaine consécutive de hausse des inscriptions au chômage (1834k vs 1820k attendu), ramenant celles-ci à leurs plus hauts niveaux de l’année et indiquant une détente sur le front de l’emploi. La courbe des taux s’est aplatie, avec des taux courts en forte hausse (2Y +22pb/10Y +8pb/30Y -1pb). Les taux EU ont suivi cette tendance (Bund 2Y +11pb/30Y +1pb). Sur le crédit, il n’y a pas eu de mouvement spread significatif et nous réitérons nos recommandations d’achat sur TEVA suite aux bons résultats du T3 (€2029 à 6,60%/$2029 à 7,4%).

Sentiment des traders

Bourse

Malgré les avertissements de J.Powell, les partisans de la hausse ont repris les affaires en main la semaine passée. Mais voilà, cette semaine entre le CPI, le PPI, les ventes de détail et quelques grands noms de la distribution, comme Walmart qui publieront leurs trimestriels, les prochains jours pourraient être animés. La tendance peut se poursuivre, sauf évènement géopolitique inattendu.

Devises

La semaine dernière, J.Powell a surpris le marché avec un ton plus haussier qu’anticipé sur les taux US, cela a soutenu le $: $/JPY 151,82, €/$ 1,0688. Les traders seront focalisés sur le CPI, la rencontre entre Biden et Xi et le risque de shutdown aux US. L’€/$ ne parvient pas à casser la rés. 1,0770, le sup 1,0495 reste valable. Le $/CHF stagne à 0,9017, sup. 0,8888 rés. 0,9112. L’€/CHF est inchangé à 0,9640 sup. 0,9457 rés. 0,9690. La £ rebondit légèrement à £/$ 1,2240 sup. 1,2011 rés. 1,2428. L’or corrige à 1937 $/oz, sup. 1908 rés. 2009.

Marchés

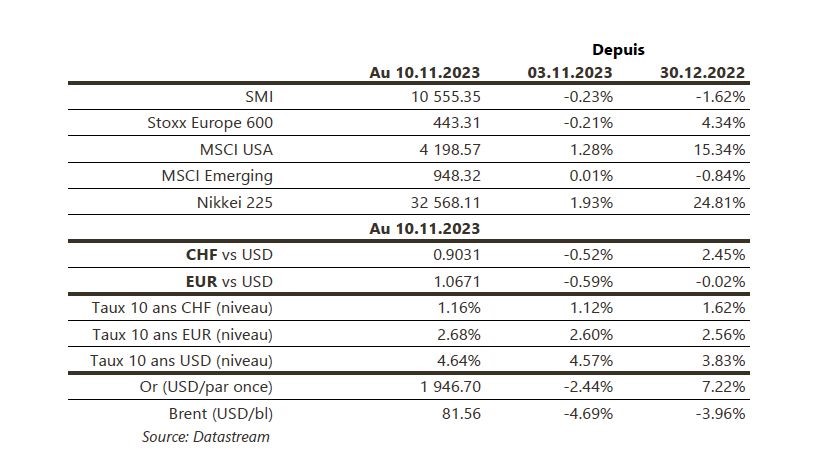

L’agence de notation Moody’s a revu à la baisse, de stables à négatives, les perspectives de crédit de la dette américaine (de AAA à AAA-). L’annonce est arrivée post clôture vendredi, sans impact sur les prix. Les actions évoluent en ordre dispersé (US: +1,3%; Europe: -0,2% et émergents: 0%). Les taux souverains à 10 ans remontent de quelques points de base. Le dollar s’apprécie de 0,8% (dollar index) faisant chuter l’or de 2,4%. Le fort recul du pétrole (-4,7%) est une bonne nouvelle. A suivre cette semaine: confiance des PME (NFIB index), indice des prix à la consommation, ventes de détail, production industrielle et confiance des promoteurs immobiliers (NAHB index) aux Etats-Unis; indice de confiance ZEW et production industrielle dans la zone euro; production industrielle, ventes de détail et investissements en Chine.

Marché suisse

A suivre cette semaine: marché du travail au T3 (OFS), statistiques trafic aérien octobre (Flughafen Zürich), prix production-importation octobre (OFS) et production industrielle T3 (OFS). Les sociétés suivantes publieront des chiffres: Montana Aerospace, On Holding, Alcon, SoftwareONE, Ypsomed, Orascom DH, Baloise, EFG International et Klingelnberg.

Actions

ALSTOM (Satellites), qui publiera ses résultats semestriels mercredi, s’apprête selon la presse anglaise à supprimer 600 des 2’000 postes de travail de l’usine de Litchurch Lane dans le Derby. Ceci en raison notamment du redimensionnement par le gouvernement du projet HS2 de lignes à grande vitesse entre Londres et les Midlands.

Lors de sa journée investisseurs, COMET (Convictions Suisse) a décalé ses prévisions à moyen terme de 2 ans à 2027 mais elles ont été augmentées. L’objectif de ventes est passé à 800 à 900 millions de francs et la marge EBITDA à 25-30%, ce qui implique un taux de croissance annuel moyen (CAGR) de 20 à 24%. Tous les marchés finaux, devraient bénéficier d’une forte demande à long terme, alimentée par des mégatendances telles que l’intelligence artificielle et l’électromobilité.

DSM-FIRMENICH (Satellites) a organisé la semaine dernière, sur le site de Firmenich, un évènement éducatif dédié aux investisseurs. L’objectif était de présenter la complémentarité des activités, la collaboration qui se met en place entre les équipes des deux sociétés et le potentiel de croissance à moyen-long terme. Les synergies de ventes, avec l’objectif de générer 500 millions de francs sur 4 ans, ont été confirmées. La présentation de nombreux exemples de ventes croisées mises en place et de premiers contrats remportés ont permis de rassurer le marché sur les perspectives de la société.

ROPER (Satellites) augmentera son dividende trimestriel de 10% en 2024, à 0,75 dollar. Ce sera la 31e année consécutive d’augmentation du dividende.