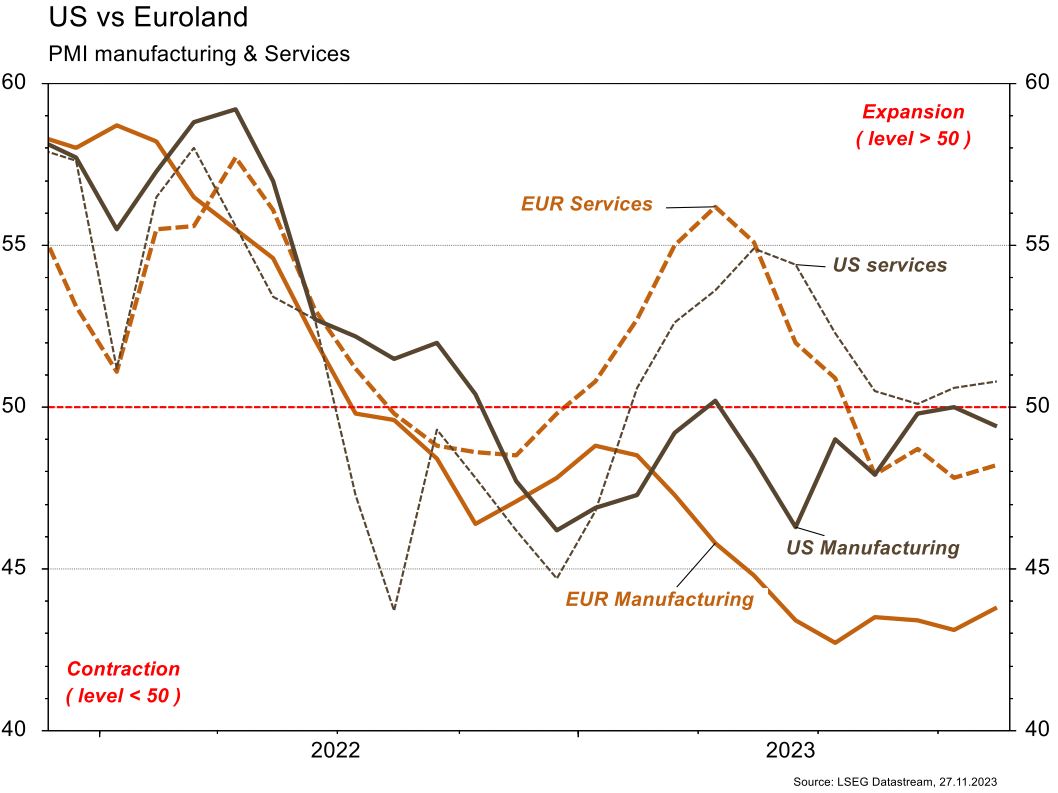

Le PMI manufacturier est ressorti en dessous des attentes tandis que les services demeurent résilients.

Economie

Aux US, les «minutes» de la Fed ne laissent pas encore entrevoir de baisses de taux. Les ventes de maisons existantes, en baisse et inférieures aux attentes, à 3,79 mio, comme les commandes de biens durables à -5,4% en octobre, montrent un tableau dégradé. Il n’est confirmé ni par les indices PMI de novembre, dont le composite reste stable à 50,7, ni par les inscriptions hebdomadaires au chômage, en recul, ni par l’indice de confiance de l’Université du Michigan, à 61,4 (+0,9 pt). En Europe, l’indice de confiance du consommateur à -16,9 (+1 pt) et le PMI composite (47,1; +0,6 pt) semblent former des points bas. Enfin en Chine, les investissements étrangers reculent de 9,4% a/a en octobre, après -8,4% en septembre et les autorités ont étendu leur soutien aux grands promoteurs immobiliers.

Limites planétaires

En amont de la COP28, l’Agence Internationale de l’Energie (AIE) a analysé les dépenses d’investissement de l’industrie pétrolière: seulement 2,5% des investissements sont consacrés aux énergies propres. Selon l’AIE, si l’industrie pétrolière voulait se mettre sur la trajectoire de l’Accord de Paris, elle devrait consacrer 50% de ses investissements aux énergies propres d’ici à 2030.

Obligations

Aux US, le PMI manufacturier est ressorti en dessous des attentes (49,4 vs 49,8 attendu) tandis que les services demeurent résilients (50,8 vs 50,4 attendu). Les taux se sont redressés et la courbe s’est aplatie (2Y +6pb/10Y +3pb). En Europe, l’activité indique toujours un ralentissement, bien que les PMI de novembre rebondissent légèrement. Les taux EU terminent en hausse également (10Y Bund +5pb/BTP +4pb). Sur le crédit, les spreads HY ont continué de se resserrer (EU&US -13pb) et se rapprochent des points bas de l’année. Nous sommes à l’achat sur la nouvelle émission Ford €2029 (@5,1%).

Sentiment des traders

Bourse

Cette semaine sera marquée par pléthore de chiffres macro, avec, aux US les ventes immobilières, le niveau de confiance des consommateurs, le PIB, le core PCE et les ISM. En zone euro, seront publiés la confiance des consommateurs, le CPI et le chômage. À noter également que le PMI chinois sera publié mercredi dans la nuit. Après quatre semaines de hausse, les indices pourraient lâcher du lest.

Devises

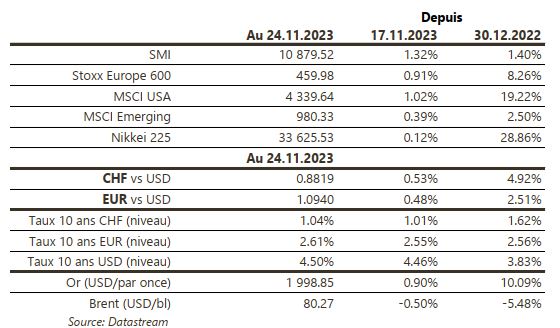

Dans un marché peu volatil, la tendance baissière sur le $ perdure. L’€/$ à 1,0945 reste haussier, une cassure de la rés. 1,1005 est nécessaire pour accélérer le mouvement sinon un test du sup 1,0825 est possible. Le $/CHF corrige à 0,8806, sup 0,8745, rés. 0,9007. L’€/CHF à 0,9640 reste prisonnier du range 0,9597–0,9685. La £ profite de la faiblesse du $ à 1,2614, sup. 1,2374, rés 1,2806. L’or continue son envolée à 2012 $/oz sup 1955, rés 2062.

Marchés

Dans ce contexte de confiance dans un scenario (consensuel) d’atterrissage en douceur, les actifs risqués ont poursuivi leur rebond: cuivre +2%, actions développées +1% et émergentes +0,4%, obligations à haut rendement +0,6%, surperformant les actifs défensifs: obligations de qualité +0,3% et souveraines entre -0,1% et -0,4%. Cette semaine, nous suivrons aux US les indices PCE d’inflation à la consommation et les ventes de maisons existantes d’octobre, l’indice Conference Board de confiance du consommateur et l’ISM manufacturier de novembre. En Europe: le taux de chômage d’octobre, les indices de confiance, PMI manufacturier et l’inflation à la consommation de novembre. Enfin la Chine publiera ses indices PMI de novembre.

Marché suisse

A suivre cette semaine: évolution des salaires en 2022 (OFS), CA commerce de détail octobre (OFS), baromètre conjoncturel novembre (KOF), taux hypothécaire de référence (OFL), CA des services septembre (OFS), PIB au troisième trimestre (Seco) et indices PMI des directeurs d’achat novembre. Les sociétés suivantes publieront des chiffres: Aryzta, Dottikon ES, Addex et Swiss Re tiendra une journée des investisseurs.

Actions

AMAZON (Core Holding) tiendra son évènement re:Invent cette semaine (du 27 novembre au 1er décembre) avec plusieurs annonces à venir sur AWS et plus globalement l’IA génératrice.

PAYCHEX (nouvelle reco Core Holding US): nous entrons le spécialiste américain des services de Gestion du Capital Humain (HCM) pour les petites et moyennes entreprises, typique du principe de «compound», dans notre liste de recommandations Core Holding US après sa sous-performance vs S&P500 ces 12-18 derniers mois.

Entrée à nouveau de SONOVA en Core Holding. La période 2022-23 s’est révélée plus difficile, avec un ralentissement et une plus grande volatilité du marché; une intensification concurrentielle; la perte du contrat Costco; et une pression sur les marges. Le S1 devrait marquer le point bas, avec une amélioration de tendance attendue au S2. Les perspectives 2024-25 s’annoncent plus favorables, avec le lancement d’une nouvelle plateforme programmée en oct.-nov. 2024.

Entrée de ZOETIS en Core Holding US. En tant que leader dans la santé animale, Zoetis est bien positionnée pour profiter des fondamentaux de son marché sous-jacent (attendu en hausse de 5%/an). Grâce à une innovation constante, la société anticipe une croissance de son CA de 5-9%/an, qui s’accompagnera d’une amélioration des marges. Le cycle de nouveaux produits se traduit par une hausse de la part des médicaments de spécialités, profitant de marges plus élevées.