L’ISM manufacturier recule au-delà des attentes en octobre. Dans la zone euro, l’inflation générale ralentit plus qu’attendu.

Economie

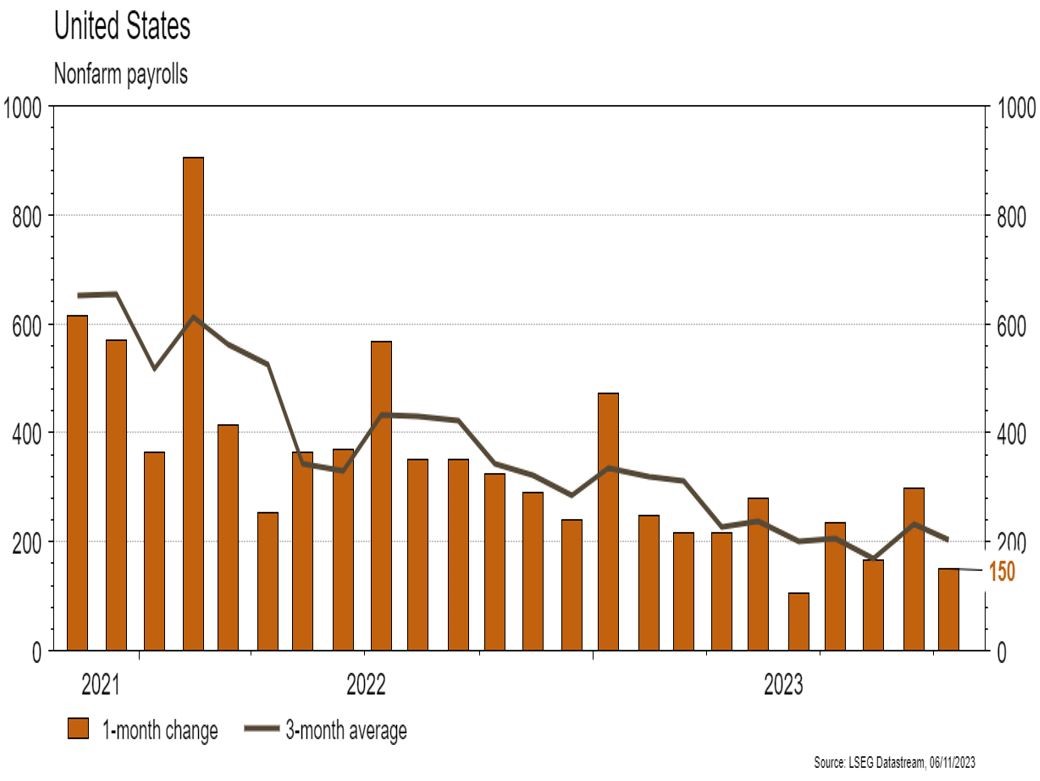

Les statistiques publiées aux Etats-Unis ont globalement déçu. L’ISM manufacturier recule plus qu’attendu en octobre, de 49 à 46.7, tout comme son homologue des services qui passe de 53,6 à 51,8. La confiance des ménages est également en baisse en octobre (de 104,3 à 102,6), mais moins qu’escompté. Les 150’000 emplois créés en octobre sont en-dessous des attentes et les deux mois précédents ont été révisés à la baisse pour un total de 101’000. Dans la zone euro, l’inflation générale ralentit plus qu’attendu en octobre (de 4,3 à 2,9% a/a) alors que la sous-jacente s’établit à 4,2% a/a vs 4,5% le mois précédent. Le PIB du T3 déçoit (-0,1% t/t) mais celui du T2 a été révisé à la hausse (de +0,1% à +0,2% t/t). Enfin, en Chine, les PMI officiels (manufacturier: de 50,2 à 49,5; services: de 51,7 à 50,6) et de Caixin (manufacturier: de 50,6 à 49,5; services: de 50,2 à 50,4) ont déçu.

Limites planétaires

Dans son World Energy Outlook 2023, l’Agence Internationale de l’Energie relève que pour 1 dollar investi dans les énergies fossiles, 1,8 dollar est maintenant investi dans les énergies propres. Ce ratio était de un pour un il y a cinq ans. Cet accroissement de dépenses est concentré dans les économies avancées et en Chine.

Obligations

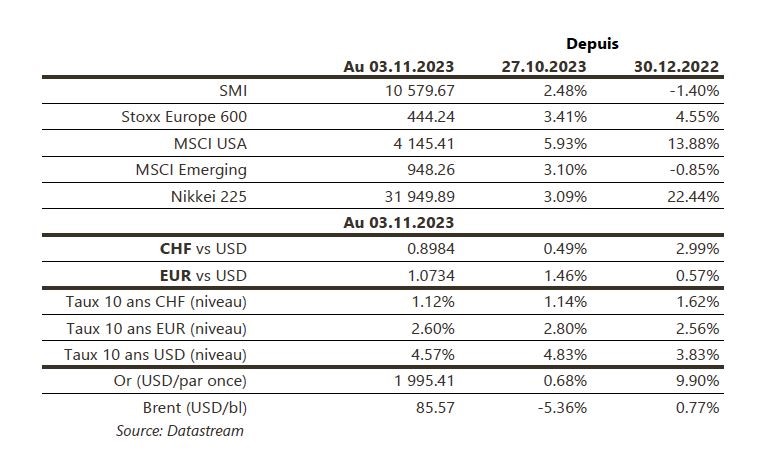

Aux US, la Fed a maintenu son taux directeur inchangé tandis que les données économiques publiées ont déçu (ISM Manufacturier et rapport sur l’emploi). Le pic de la croissance semble avoir été atteint au T3 et le marché commence à revoir à la baisse ses estimations pour les prochains trimestres, entrainant un fort mouvement baissier sur les taux (10Y -26pb). En Europe, l’inflation se trouve désormais sous les 3% (2,9% a/a) et les taux ont suivi le mouvement (Bund 10Y -19pb). Sur le crédit, la semaine fut positive pour le risque avec une forte baisse des spreads HY (EU -17pb/US -44pb).

Sentiment des traders

Bourse

Les chiffres de l’emploi US publiés vendredi dernier semblent valider un scénario de fin de hausse des taux, la Fed peut envisager un atterrissage en douceur. Cela permet aux indices actions de reprendre des couleurs. Seuls chiffres macro importants cette semaine: balance commerciale US et PPI en zone euro. Encore beaucoup de résultats trimestriels seront publiés, le rebond pourrait se poursuivre.

Devises

Le $ a corrigé suite au statu quo de la Fed et aux chiffres de l’emploi US: $/CHF 0,8966, sup. 0,8830 rés. 0,9112. L’€ rebondit à €/$ 1,0745, une cassure des 1,0810 est nécessaire sinon un test du sup. 1,0495 est possible. Le CHF est en légère baisse à €/CHF 0.9633, sup. 0,9457 rés. 0,9694. La £ progresse à 1,2394, sup. 1,2075 rés. 1,2548. L’oz d’or consolide à 1986$/oz, sup. 1953 et rés. 2022.

Marchés

Les déceptions sur le front économique et un discours de la Fed perçu comme étant moins restrictif qu’escompté ont fait plonger les taux souverains à 10 ans (USD: ~-26pb; EUR: ~-19pb). Les actions ont apprécié (US: +5,9%; Europe: +3,4%; émergents: +3,1%) la baisse des taux, sans se soucier de l’aspect croissance. Le dollar se déprécie (dollar index: -1,4%) et l’or en profite (+0,7%). La poursuite de la détente sur le prix du pétrole est bienvenue (-5,4%). A suivre cette semaine: solde de la balance commerciale, crédit aux ménages et confiance des ménages (Univ. du Michigan) aux Etats-Unis; indices des prix à la production et ventes de détail dans la zone euro; balance commerciale, réserves de change, indices des prix à la consommation et à la production et agrégats monétaires en Chine.

Marché suisse

A suivre cette semaine: indicateur de l’emploi T4 (KOF), chômage octobre (Seco), indice des prix de l’immobilier T3 (OFS), réserves de devises à fin octobre (BNS) et sondage conjoncturel novembre (KOF). Les sociétés suivantes publieront des chiffres: UBS, PSP Swiss Property, Swiss Life, Zurich Insurance, Lem et Richemont.

Actions

Selon les médias coréens (ETnews), APPLE (Core Holdings) développerait une batterie de nouvelle génération avec pour objectif une commercialisation en 2025 pour les mobiles. Apple participerait directement au développement des matériaux qui composent la batterie et vise des performances considérablement améliorées afin de supporter l’expérience basée autour de la réalité mixte et des nouveaux processeurs graphiques.

DEUTSCHE TELEKOM (Satellites) a annoncé une hausse du dividende de +10% (0,77 euro) et un rachat d’actions de 2 milliards d’euros. Le T3 sera publié le 09.11.2023 et nous attendons une confirmation du désendettement à hauteur de 2,75x (dette nette/Ebitda) pour 2024.

FAURECIA–FORVIA (Satellites): bonne nouvelle de Fitch, qui revoit la perspective de sa notation BB+ de négative à neutre. L’agence note le profil solide du groupe, sa bonne diversification clients et sa bonne liquidité.

SWISS RE (Satellites) a publié vendredi un bénéfice net de 1'019 millions de dollars au T3, 17% supérieur aux attentes et robuste. Mais c’était surtout grâce à des gains sur investissements donc d’une qualité moyenne. Le titre avait bien marché sur les 3 derniers mois et le renforcement des réserves de sinistres a donné au marché une raison de prendre quelques bénéfices sur la publication. Nous pensons plutôt que le management a bien raison «d’investir» dans le résultat technique des prochains exercices, étant donné que 2023 s’annonce déjà supérieur aux objectifs. A renforcer sur faiblesse.