Dans la zone euro, la confiance des ménages est faible mais stable.

Economie

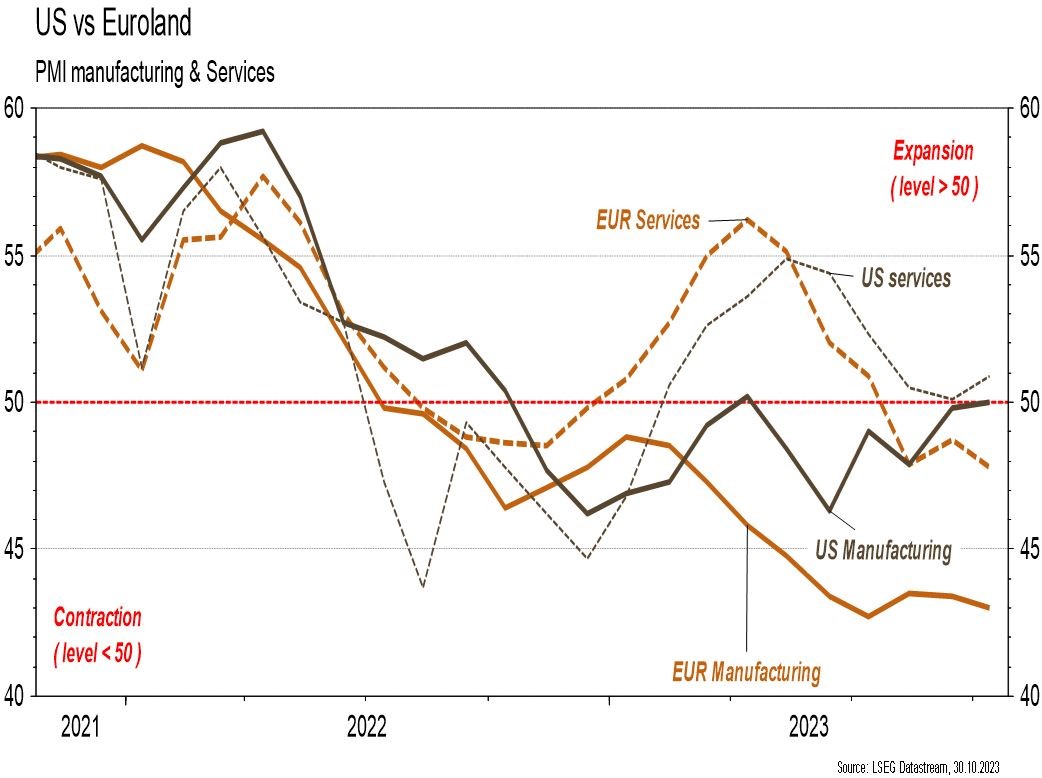

Les statistiques publiées aux Etats-Unis ont été globalement rassurantes. Les PMI manufacturier et des services progressent respectivement de 49,8 à 50 et de 50,1 à 50,9 en octobre, au-dessus des attentes et du seuil de 50. Les ventes de maisons neuves rebondissent plus qu’attendu en septembre (+12,3% m/m). Le PIB a également battu les attentes au T3 et est en hausse de 4,9% t/t annualisé. Les commandes de biens durables ont agréablement surpris en septembre (+4,7% m/m). Le déflateur PCE, mesure préférée de la Fed pour l’inflation, est en ligne avec les attentes en septembre et ralentit de 3,5 à 3,4% a/a. Dans la zone euro, la confiance des ménages est faible mais stable (de -17,8 à -17,9 vs -18,2 attendu en octobre). Les PMI manufacturier et des services déçoivent en reculant plus qu’attendu en octobre (respectivement de 43,4 à 43 et de 48,7 à 47,8).

Limites planétaires

Selon l’Agence européenne Copernicus, la température de surface moyenne des mers a dépassé en avril son record de 2016, à 21,1˚C. Les vagues de chaleur marines mettent en péril la biodiversité marine (donc la chaîne alimentaire). Par exemple, la production de phytoplancton a baissé de 50-60% vs sa moyenne 1998-2018 lors des vagues de chaleur dans l’Atlantique nord-est cette année.

Obligations

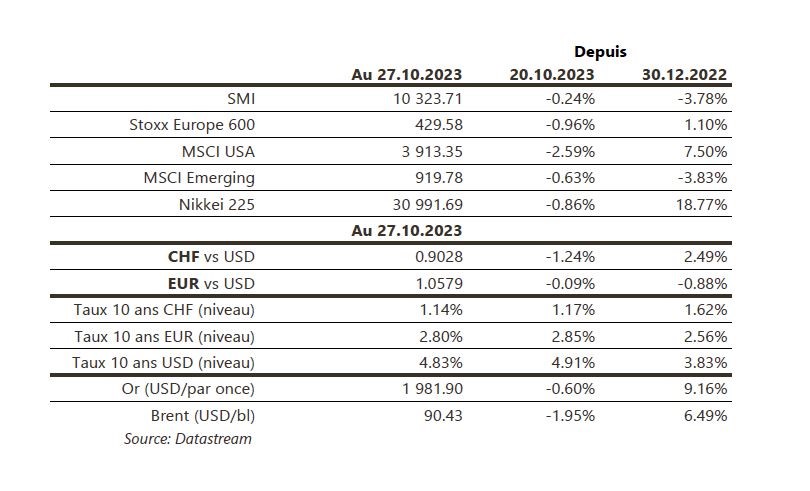

Aux US, le PIB du T3 est ressorti au-dessus des attentes (+4,9% vs 4,5% attendu), marquant probablement le pic de la croissance et les taux ont retracé une partie du mouvement haussier de la semaine précédente (2Y -7pb/10Y -8pb). En Europe, la BCE a maintenu son taux directeur inchangé et a reconnu les progrès en cours en matière de désinflation. Dans ce contexte, les taux EU terminent également en baisse (Bund 2Y-9pb/10Y -6pb). Sur le crédit, dans une semaine averse au risque (SPX -2,5%), les spreads terminent globalement inchangés sur l’IG (EU +2pb/US -1pb) et le HY (EU +3pb/US +1pb).

Sentiment des traders

Bourse

Les indices ont testé les supports et nous aurons encore une semaine chargée en résultats trimestriels, dont Apple. Côté macro, tous les yeux seront rivés sur le meeting de la Fed mercredi (statu quo attendu) et aux US seront publiés les commandes de biens durables et les ISM. En zone euro, nous serons attentifs au CPI et au PIB. Les marchés semblent un peu survendus, un rebond pourrait s’opérer.

Devises

Le $ consolide ses gains dans un contexte d’aversion au risque face au lancement d’une offensive terrestre à Gaza: €/$ 1,0547 et $/CHF 0,9033. Nous anticipons les fourchettes suivantes: €/$ 1,0448-1,0694, $/CHF 0,8890-0,9124. La semaine s’annonce volatile, les cambistes seront focalisés sur les réunions de la Fed, la BOE et la BOJ. Le CHF corrige légèrement à €/CHF 0,9525, sup. 0,9410 rés. 0,9615. La £ reste sous pression à £/$ 1,2090, sup. 1,2011 rés. 1,2289. L’oz d’or est à la hausse à 1993$/oz, sup. 1976 et rés. 2022.

Marchés

La BCE a logiquement, étant donné la dégradation de la conjoncture dans la zone euro, conservé ses taux directeurs inchangés. La Chine annonce poursuivre sa relance et permet aux actions émergentes (-0,6%) de mieux résister (US: -2,6%; Europe: -1%). Les taux souverains à 10 ans reculent (USD & EUR: -8/-6 pb). L’or (-0,6%) n’en profite pas en raison de l’appréciation du dollar (dollar index: +0,4%). Notons également le recul bienvenu des cours du pétrole (-2%). A suivre cette semaine: prix des maisons (FHFA et S&P CoreLogic), confiance des ménages, ISM manufacturier et des services, réunion de la Fed et rapport sur l’emploi aux Etats-Unis; indices de confiance de la CE (économie, industrie et services), PIB du T3, indice des prix à la consommation et taux de chômage dans la zone euro; PMI manufacturier et des services (officiels et de Caixin) en Chine.

Marché suisse

A suivre cette semaine: baromètre conjoncturel octobre (KOF), résultats 9 mois BNS, CA commerce de détail septembre (OFS), indices PMI des directeurs d’achat octobre, CA des services août (OFS), inflation octobre (OFS) et climat de consommation (Seco). Les sociétés suivantes publieront des chiffres: Clariant, Burckhardt, Ems-Chemie, AMS Osram, Straumann, Vontobel, Sunrise, Oerlikon, Adecco, Dufry, Geberit, Swisscom et Swiss Re.

Actions

AMAZON (Core Holdings) apaise les craintes du marché en annonçant une meilleure visibilité sur AWS (optimisation du cloud en diminution, prise de nouveaux contrats). Sur AWS, le consensus table déjà sur un rebond de la croissance de +18% a/a pour 2024 et 2025.

Entrée de DUKE ENERGY et AMERICAN ELECTRIC POWER (nouvelles recommandations Satellites) dans le secteur des Utilities, qui est le pire performer du marché américain en 2023, sous-performant le S&P500 de près de 30%. Ceci est lié au très fort redressement des taux souverains américains, dont nous estimons qu’ils sont à ou s’approchent de leur pic. Le modèle économique des principales Utilities américaines est essentiellement régulé, prodiguant une bonne visibilité des revenus, liés à la base d’actifs de production et/ou de Transmission et Distribution (T&D) et donc conduisant à des structures de bilan plus endettées que la moyenne. A court terme, leur comportement boursier est donc inversement proportionnel à la hausse des taux (longs en particulier).

La publication du CA T3 de SYMRISE (Core Holdings) a montré une inflexion au niveau des volumes (+2,4% vs -2% au T2). La lecture est positive pour le secteur des Ingrédients. Si l’amélioration en séquentiel doit se confirmer sur les prochains trimestres, elle permet d’entrevoir une tendance plus favorable en 2024. Nous sommes à Renforcer sur Symrise et DSM-Firmenich (Satellites).