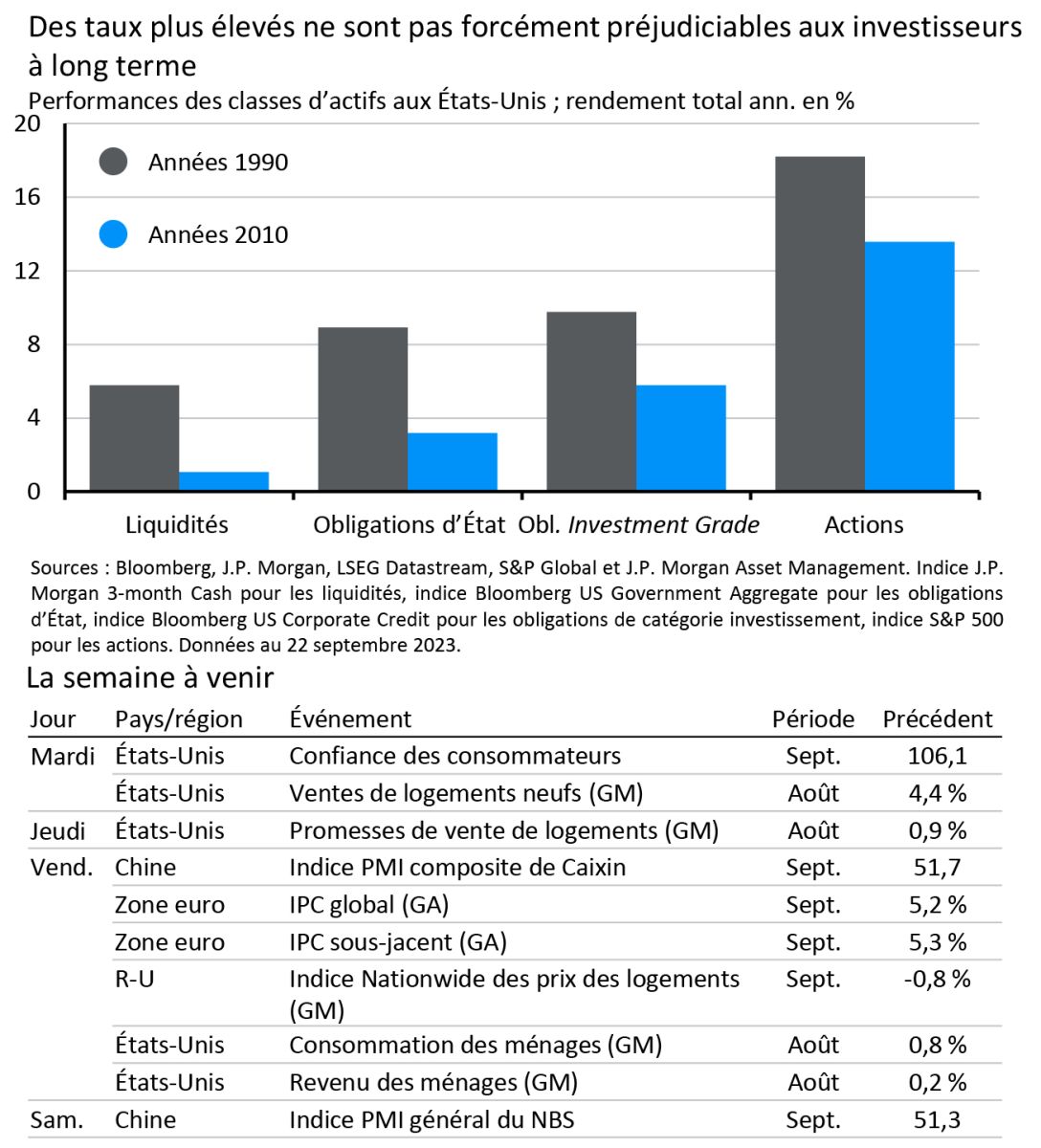

Si l’adaptation à des taux plus élevés peut être source de volatilité à court terme des actifs à risque, le passé a montré que des taux plus hauts ne sont pas forcément préjudiciables aux investisseurs à long terme.

Lors de la réunion de septembre de la Réserve fédérale, le diagramme à points («dot plot») des prévisions de ses responsables a donné à penser que les taux aux États-Unis pourraient rester plus élevés à moyen terme qu’estimé auparavant. Pour les investisseurs qui ont connu dix années de taux bas, cela pourrait tirer la sonnette d’alarme. Si l’adaptation à des taux plus élevés peut être source de volatilité à court terme des actifs à risque, le passé a montré que des taux plus hauts ne sont pas forcément préjudiciables aux investisseurs à long terme. Des taux durablement plus élevés sont un signe de vigueur de la croissance économique et, dans ce scénario, des taux sans risque plus élevés peuvent contribuer à offrir de meilleures performances généralisées. Dans les années 1990, où la croissance économique et les taux au jour le jour ont été plus hauts pendant longtemps, les investisseurs ont profité de meilleures performances pour toutes les classes d’actifs que durant les années 2010.