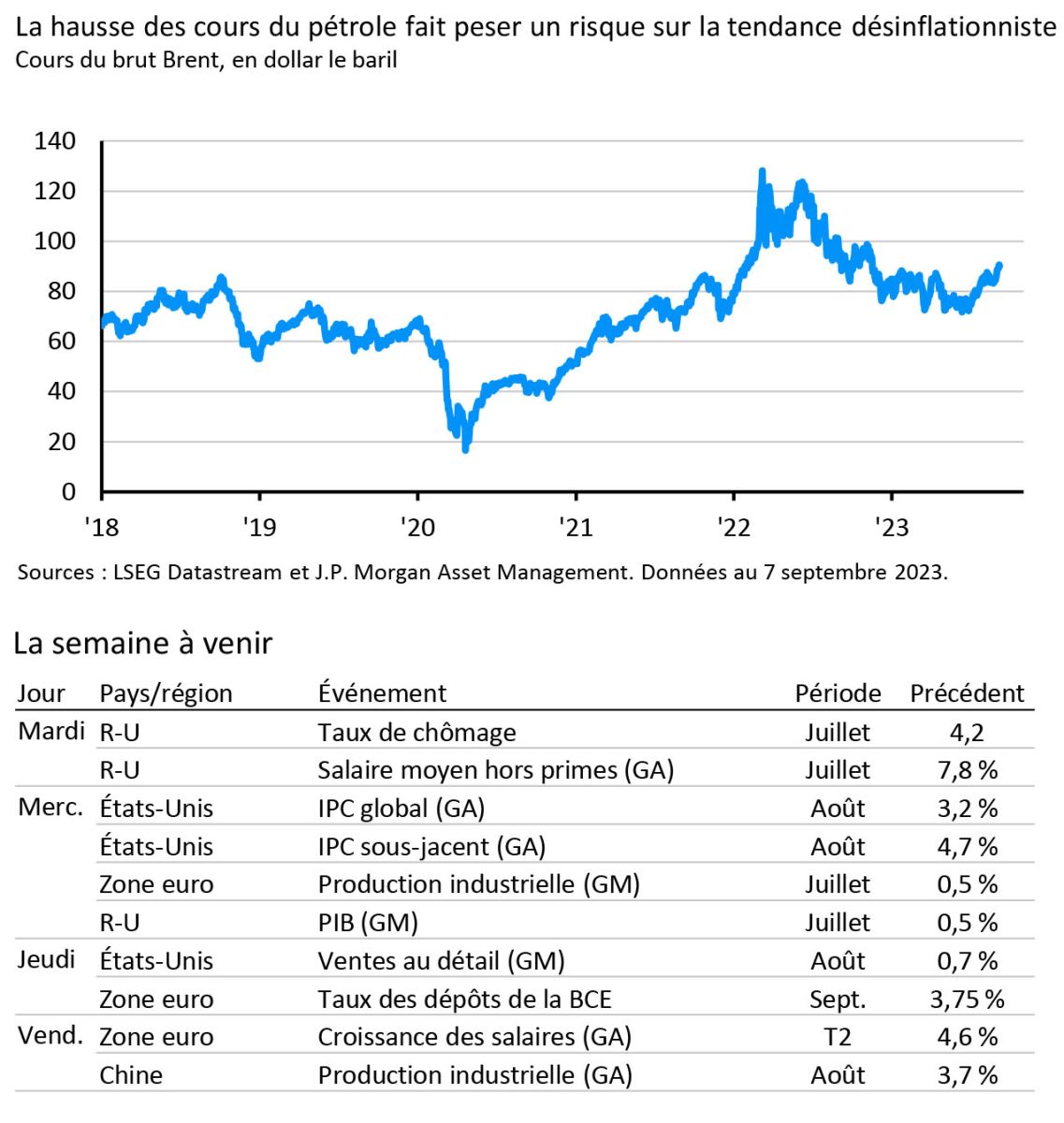

Si notre scénario de référence prévoit que les tensions inflationnistes continueront à s’apaiser dans de nombreux pays développés au cours des prochains mois, le resserrement des marchés pétroliers fait peser un risque majeur sur cette perspective.

Les cours du pétrole ont franchi la barre des 90 dollars par baril la semaine dernière, l’Arabie saoudite et la Russie ayant annoncé la prolongation des baisses de production jusqu’à la fin de l’année. La diminution des prix de l’énergie par rapport à l’année dernière a été un facteur déterminant à l’origine de la tendance désinflationniste observée en 2023. Cette dynamique a été particulièrement visible aux Etats-Unis: après avoir provoqué une hausse de 3% des taux d’inflation globale en juin 2022, la composante énergie de l’IPC fait à présent reculer ces mêmes niveaux de 1 point de pourcentage. Si notre scénario de référence prévoit que les tensions inflationnistes continueront à s’apaiser dans de nombreux pays développés au cours des prochains mois, le resserrement des marchés pétroliers fait peser un risque majeur sur cette perspective. Les investisseurs qui cherchent à diversifier leurs portefeuilles en cas de scénarios inflationnistes sont probablement séduits par la capacité de nombreux actifs réels à faire face aux risques d’augmentation des coûts.