Nous nous essayons ci-dessous à l’exercice préféré de Byron Wien.

«Attendez le meilleur, prévoyez le pire et préparez-vous à être surpris» – Denis Waitley

Vous trouverez ci-dessous les 10 principaux événements et surprises qui pourraient marquer les marchés financiers et l’économie mondiale au cours de la nouvelle année. Nous pensons que les événements et surprises exposés ci-dessous peuvent réellement se produire. Néanmoins, nous essayons également d’évaluer la probabilité d’occurrence (élevée, moyenne, faible) de chacun d’entre eux.

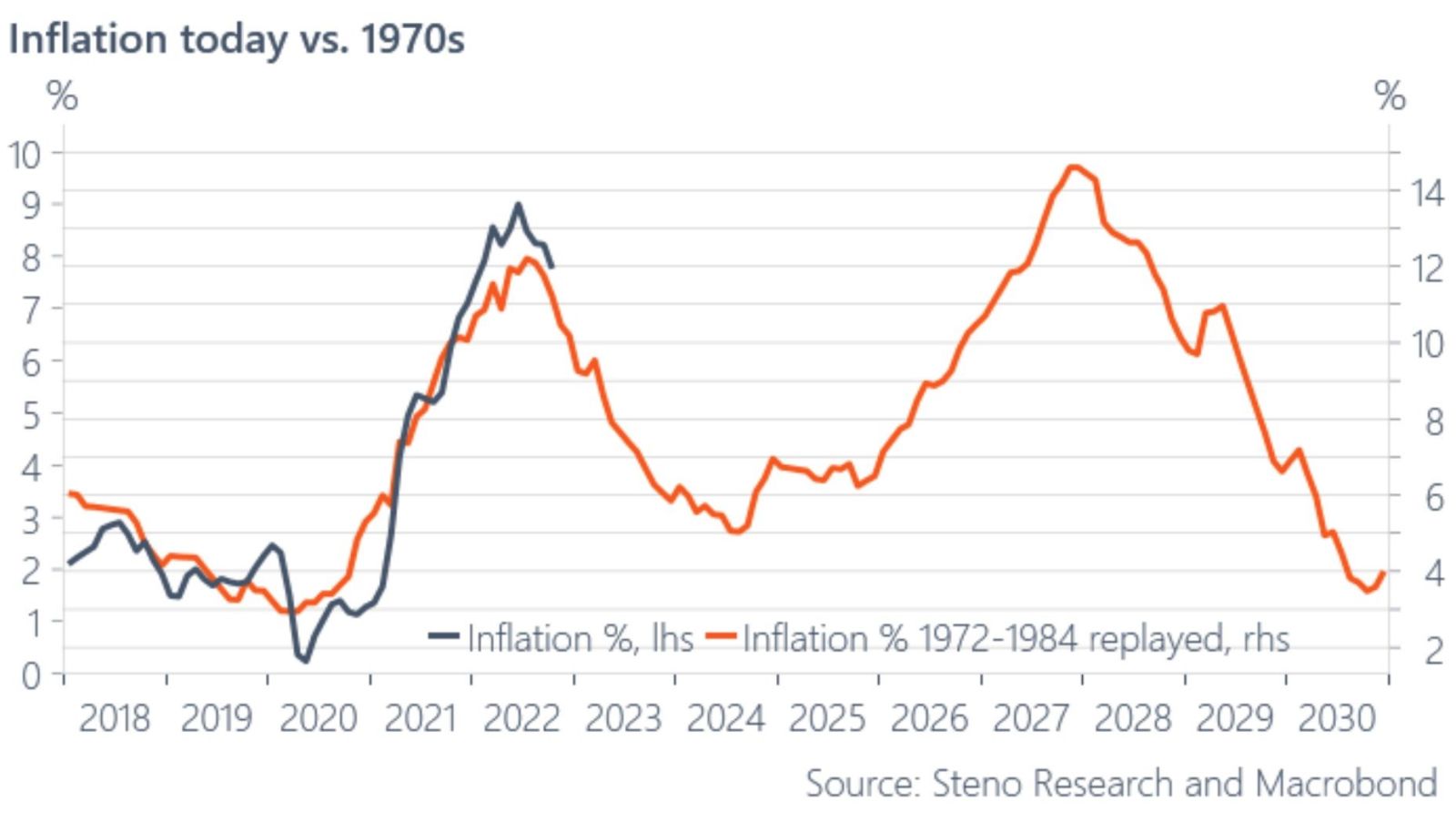

La poussée de l’inflation jusqu’à deux chiffres dans certains pays développés a très probablement été la plus grande surprise macroéconomique de 2022. À l’aube d’une nouvelle année, l’inflation pourrait bien surprendre à nouveau les investisseurs, mais cette fois-ci à la baisse. L’inflation est un taux de variation des prix d’une année sur l’autre. L’effet de base devenant plus favorable et en raison d’une baisse plus forte que prévu des prix des biens, l’inflation américaine pourrait revenir à des niveaux étonnamment bas.

Toutefois, cette baisse pourrait s’avérer de courte durée. Comme dans les années 1970 (voir le graphique ci-dessous), des facteurs structurels et une possible erreur de politique monétaire de la Fed (c’est-à-dire une pause prématurée dans le cycle de resserrement) pourraient provoquer une nouvelle vague inflationniste dans les années à venir.

Surprise #2: Le «QE» pour les marchés, des hausses de taux pour tous les autres [Probabilité: élevée]

Malgré une croissance économique mondiale et des taux d’inflation surprenant à la baisse, la Fed pourrait dans un premier temps hésiter à interrompre son cycle de relèvement des taux. En d’autres termes, elle commettrait l’erreur d’être trop «stricte». En conséquence, la volatilité des actions et des obligations pourrait rester relativement élevée au cours du premier semestre de l’année, avec le risque de déclencher des «accidents» financiers.

Par exemple, les pays du G7 pourraient avoir de la peine à trouver des acheteurs pour leurs créances, les investisseurs internationaux devenant réticents à investir dans des taux réels faibles ou négatifs pour des obligations émises par des pays très endettés. Comme au Royaume-Uni, la Fed et la BCE refuseraient dans un premier temps d’interrompre les hausses de taux. Mais avec la flambée des rendements obligataires à long terme, elles n’auraient d’autre choix que de relancer le QE («Quantitative Easing»), en ciblant l’extrémité longue de la courbe. En d’autres termes, elles auraient recours à l’assouplissement quantitatif pour sauver les marchés financiers mais continueraient d’augmenter les taux pour tous les autres.

L’année 2022 a vu l’éclatement de plusieurs bulles (obligations, actions, cryptomonnaies). En 2023, l’immobilier pourrait être la prochaine bulle à exploser. En effet, le resserrement du cycle monétaire frappe de manière plus sévère la partie de l’économie la plus sensible aux taux d’intérêt. Les pays ayant un pourcentage élevé de prêts hypothécaires à taux variable pourraient subir une baisse à deux chiffres des prix des logements. La Suède, un pays où près de 70% des prêts hypothécaires sont à taux variable, connait déjà une baisse de 18% des prix des logements, selon l’étude de Riskbank.

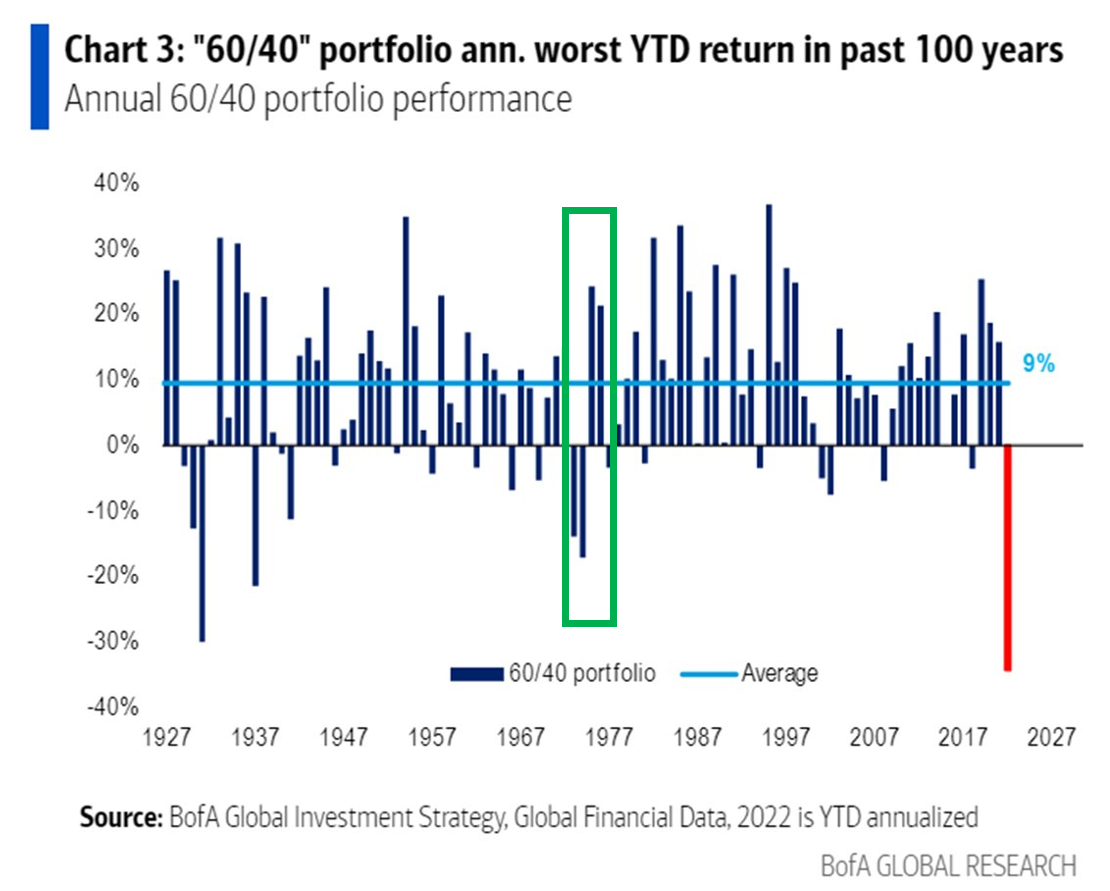

2022 a été une «annus-horribilis» pour le portefeuille 60-40 (actions-obligations), car les marchés des actions et des titres à revenu fixe ont été fortement corrélés à la baisse. 2023 pourrait voir un retournement de tendance sur les deux marchés. Après un nouveau semestre volatil en 2023, une pause de la Fed et des valorisations attrayantes pourraient amener les investisseurs à revenir sur les marchés des actions et des obligations en deuxième partie d’année. Les portefeuilles multi-actifs bénéficieraient alors d’une reprise spectaculaire et enregistreraient l’une de leurs meilleures années. Cela ressemblerait à ce qui s’est passé dans les années 70 (voir encadré vert dans le graphique ci-dessous).

La politique chinoise du covid-zéro a eu un impact désastreux sur la croissance en 2022 et a déclenché une vague de protestations. Pékin est maintenant à un tournant, ce qui pourrait conduire à deux résultats «extrêmes»:

Une issue positive: Pékin décide enfin de changer sa politique économique et monétaire. Les restrictions de type «covid-zéro» sont progressivement levées. Les réglementations relatives aux secteurs de la technologie, des jeux et de l’éducation deviennent plus «pro-business». D’importants stimuli fiscaux et monétaires sont injectés dans l’économie. Les relations avec Washington s’améliorent progressivement. Grâce à ces vents favorables, les actions chinoises deviennent les actifs les plus performants en 2023 et le yuan s’apprécie.

Résultat négatif: La Chine connaît des protestations qui s’apparentent à celles de Tiananmen. Les pertes humaines sont conséquentes, au point que l’Occident décide d’appliquer des sanctions et de couper certains liens avec la Chine. La chaîne d’approvisionnement mondiale est gravement perturbée et entraîne une pression à la hausse sur l’inflation et une pression à la baisse sur la croissance. Le yuan s’effondre et déclenche une vague de dévaluation compétitive en Chine. Les actifs à risque chutent en Chine et dans le reste du monde.

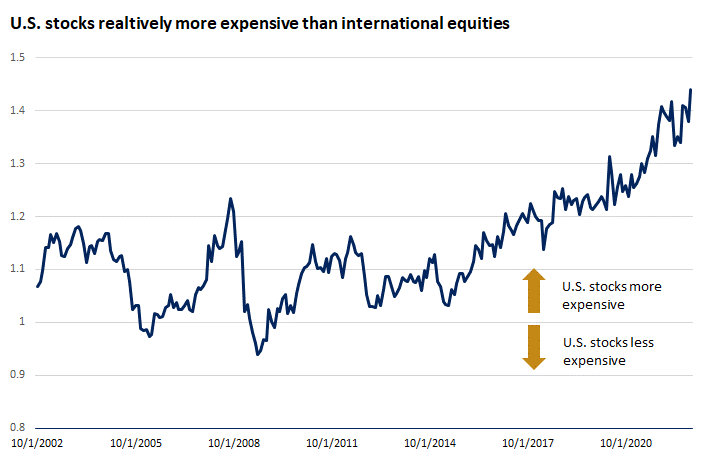

2022 a encore été favorable aux actifs américains (dollar, actions). Au moment où nous écrivons ces lignes, les États-Unis représentent désormais 70% du MSCI World et les actifs non américains restent massivement sous-représentés dans les portefeuilles mondiaux.

Dans le cas d’un scénario macroéconomique et de liquidité favorable (la Fed marque une pause, la Chine s’ouvre à nouveau et l’économie mondiale évite une forte récession), le dollar pourrait mettre fin à son marché haussier de deux ans tandis que l’euro, le yen et les devises des marchés émergents bénéficieraient d’un rallye spectaculaire. Pour une fois, les actifs européens, britanniques et des marchés émergents surperformeraient les États-Unis.

La guerre en Ukraine tombe dans l’oubli. Le soutien à la guerre diminue de tous côtés et les marchés se dirigent progressivement vers une sorte d’indifférence (malgré un coût humain dramatique). Mais le véritable danger pour l’approvisionnement en pétrole en 2023 pourrait venir d’une autre source que la guerre entre la Russie et l’Ukraine. Il pourrait tout à fait s’agir de l’instabilité de l’Irak. En effet, une grande «surprise» géopolitique pourrait survenir d’un conflit entre l’Iran et l’Arabie saoudite au sujet de l’Irak. Une très grande perte d’approvisionnement en pétrole pourrait alors se produire. Avec des conséquences dramatiques sur les prix du pétrole.

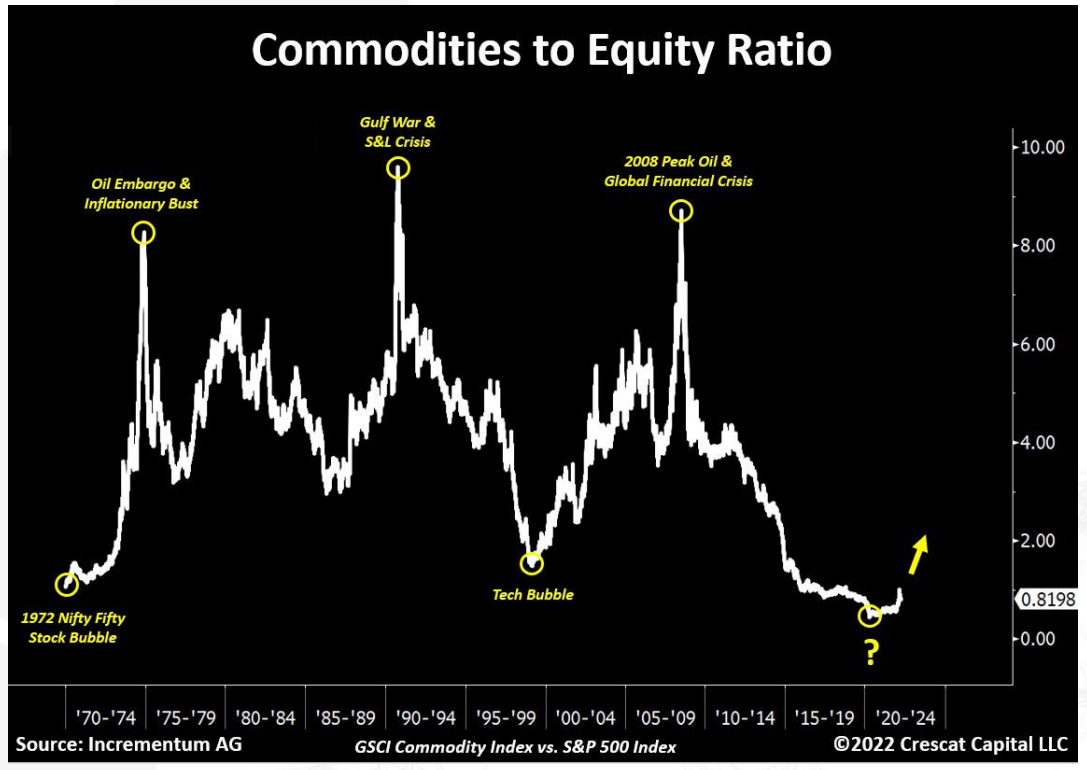

Bien que les matières premières soient la classe d’actifs la plus performante en 2022, les flux de fonds ont été négatifs et elles restent massivement sous-représentées dans les portefeuilles d’actifs mondiaux.

Avec un pic potentiel des prix du pétrole au second semestre et la baisse du dollar, les matières premières pourraient enregistrer une nouvelle année spectaculaire, les allocateurs d’actifs décidant enfin d’inclure les matières premières dans les portefeuilles mondiaux. Les métaux précieux (or, argent) pourraient connaitre une appréciation importante grâce à l’affaiblissement du dollar et à la baisse des taux d’intérêt réels (en raison de l’augmentation des prévisions d’inflation à long terme). La performance relative des matières premières par rapport aux actions a tendance à durer plusieurs années dans les deux sens (hausse et baisse). Nous pourrions être au début d’une tendance séculaire à la hausse de la performance relative des matières premières.

Après une année 2022 épouvantable pour les cryptomonnaies, le retour des investisseurs vers les actifs risqués, la baisse du dollar et les améliorations significatives au niveau de la réglementation pourraient pousser le bitcoin à retrouver des niveaux qui sont le double du prix actuel. Malgré le rebond du bitcoin, des milliers de cryptomonnaies ne survivraient pas à l’hiver cryptographique de 2022 et disparaîtraient.

Dans ce qui pourrait constituer la plus grande surprise de 2023, la reprise de Twitter par Elon Musk échoue, des milliers d’entreprises boycottant la plateforme de médias sociaux. Elon Musk serait alors obligé de vendre des actions Tesla pour financer un nouveau sauvetage de Twitter, qui finirait par s’écrouler et disparaitre. Les marchés pourraient alors commencer à perdre confiance en Elon Musk, entrainant la chute de son empire…