2022 semble marquer un tournant dans les relations internationales, avec des implications majeures pour l’économie mondiale et les marchés financiers.

La semaine dernière, l’organisation de coopération de Shanghai (OCS) s’est réunie en sommet en Ouzbékistan. Cette alliance, qui impliquait initialement la Chine, la Russie et quatre Etats d’Asie centrale (le Kazakhstan, le Kirghizistan, l'Ouzbékistan et le Tadjikistan) vient de s’élargir à l’Inde, au Pakistan et à l’Iran. Deux invités exceptionnels y ont également assisté au sommet: la Turquie et l’Azerbaïdjan. Ce sommet est une preuve supplémentaire que des alliances se tissent à l’Est, dans ce qui ressemble de plus en plus à une coalition anti- Occident.

Petit retour en arrière. Il y a encore quelques années, l’heure était à la globalisation grâce au formidable élan donné par deux grands blocs géostratégiques.

D’un côté, l’alliance entre la Chine et les Etats-Unis, nommée «Chimarica» par Niall Ferguson. En délocalisant de nombreuses activités vers la Chine, les entreprises américaines ont fait fortement progresser la productivité au détriment des salaires nominaux. Mais «Chimarica» a tout de même bénéficié au consommateur américain. Tout d’abord, la China a exporté de la déflation en fournissant les Etats-Unis de biens très bon marchés, faisant progresser le pouvoir d’achat des américains. D’autre part, les dollars engrangés par les Chinois à travers leurs exportations ont été en partie recyclés dans des bons trésors américains, ce qui a permis de maintenir les rendements obligataires au plus bas et encourager l’emprunt aux Etats-Unis.

En parallèle à Chimarica, un autre bloc géostratégique a joué un rôle crucial dans les échanges internationaux: l’alliance Eurussia. Comme l’explique le stratège de Crédit Suisse Zoltan Poszar, l’Europe a bénéficié pendant des années d’une source d’énergie bon marché, à savoir le gaz russe. Quant à la Russie, elle recyclait une partie des euros engrangés dans des actifs européens (immobilier, obligations d’Etat, etc.).

Tout comme Chimarica, il s’agissait alors d’une alliance «gagnant-gagnant». Sans devenir des alliés, les différents partenaires économiques bénéficiaient de ces échanges commerciaux et financiers et n’avaient donc aucun intérêt à entrer en conflit.

Avec l’arrivée aux affaires de Donald Trump, la confiance entre la Chine et les Etats-Unis a commencé à s’éroder, laissant place à une guerre commerciale. L’administration Biden n’a pas inversé la tendance. Et la pandémie s’est chargée de compliquer encore un peu plus les relations commerciales entre l’Amérique et l’Asie.

L’invasion de l’Ukraine par la Russie au mois de février a sonné la fin de la partie en ce qui concerne l’alliance Eurussia. Les deux grands blocs géostratégiques qui ont été en place pendant de nombreuses années sont désormais en état de décomposition avancée.

Les sanctions prises par l’Occident à l’encontre du pays dirigé par Vladimir Putin étaient supposées plonger la Russie dans de grandes difficultés financières. Mais c’était oublier que ces sanctions ont été appliquées uniquement par un nombre restreint d’Etats. Comme le montre la carte ci-dessous, les pays ayant voté les sanctions (pays en orange) ne représentent que 18% de la population mondiale alors que deux tiers de la planète (pays en gris) n’a pas voté en faveur des sanctions.

.png)

Mais surtout, les deux grandes puissances asiatiques – la Chine et l’Inde – ont immédiatement décelé la fenêtre d’opportunité ouverte par la crise Russe: celle d’accéder à ses ressources naturelles (énergie, denrées agricoles, métaux) en abondance et ce à un prix avantageux. La Chine a évité d’être trop vocale quant aux liens tissés avec les Russes, peut être pour éviter de froisser ses deux grands clients à l’exportation que sont les Etats-Unis et l’Europe. L’Inde, par contre, ne cache pas son intention de renforcer ses liens stratégiques avec la Russie. Ainsi, le ministre indien du pétrole a déclaré vouloir acheter autant d’hydrocarbures que possible à la Russie, soulignant avoir un devoir moral envers ses citoyens. Le Premier ministre indien Modi a quant à lui envoyé un message clair à l'Occident: «Nous sommes désireux de renforcer les liens avec Moscou».

Les franches poignées de main entre les dirigeants russes, indiens et chinois illustrent ce qui pourrait être le nouveau visage géopolitique mondiale. C’est-à-dire une alliance entre les grands pays d’Asie, à travers laquelle la Chine et l’Inde sécurisent l’accès aux matières premières grâce aux importations en provenance de Russie. Des relations bilatérales qui permettent à Vladimir Putin de compenser la fin des échanges commerciaux avec l’Occident. Pour la Russie, il ne s’agit pas seulement de remplacer la destination de ses exportations de matières premières mais aussi de pouvoir importer des biens et services désormais inaccessibles du fait des sanctions, comme par exemple les semiconducteurs.

Il s’agit en effet pour ces trois géants d’accéder à et de contrôler les organes vitaux nécessaires à leur survie et développement: les matières premières, la technologie mais aussi les voies de passage stratégique comme les détroits (Taiwan, Ormuz, Bosphore, etc.)

Comme mentionné par Zoltan Pozsar dans son étude «War and Interest rates», les guerres sont à la fois une question de contrôle mais aussi d’alliances. Au cours des derniers mois, de nombreux pays sous sanctions occidentales ont renforcé leurs liens.

Ainsi, la Russie et la Chine organisent des exercices navals avec l'Iran autour du détroit d'Ormuz. L'Iran a récemment accueilli des pourparlers entre la Russie et la Turquie concernant les expéditions de céréales par le détroit du Bosphore. Malgré la pression des États-Unis, l'Inde a décidé de participer aux exercices militaires russes Vostok-2022.

Pour Pozsar, nous sommes entrés dans un monde où «l'ennemi de mon ennemi est mon ami» mais aussi où les «amis de mon ennemi» sont attaqués ou mis sous pression. Citons bien entendu la pression exercée par la Chine sur Taiwan, mais aussi celle qu’elle exerce sur la Corée du Sud afin que cette dernière mette fin à toute forme de coopération militaire avec les États-Unis. Pozsar évoque même un nouveau terme pour remplacer les BRICs (Brésil, Russie, Inde, Chine); il s’agit des TRICKs (Turquie, Russie, Iran, Chine et Corée du Nord), en quelque sorte une alliance d'économies sanctionnées par les États-Unis qui se rapproche de plus en plus sur le plan économique et militaire.

Il faut bien entendu effectuer un parallèle entre ces nouvelles alliances et le rapprochement entre la Chine et l’Arabie Saoudite (cf. récent article dans Allnews «La fin du pétrodollar?»). Le recours à d’autres devises que le dollar dans les échanges est un autre signe tangible d’un nouvel ordre mondial.

Les pays situés à l’Est de l’échiquier pourraient entrer dans une nouvelle ère de surperformance en termes de croissance. L'Occident doit donc réagir et ce à plusieurs niveaux. Première priorité: l’accès aux matières premières, que cela soit via de nouveaux partenaires commerciaux mais aussi grâce à l’investissement (raffinage, exploration et production, etc.). Ce week-end, Ursula von der Leyen a déclaré vouloir bientôt présenter une loi sur les matières premières prioritaires («Critical Raw Material Act»).

Deuxième priorité: rapatrier («reshore») certaines des capacités de production autrefois délocalisés dans des pays où la main-d’œuvre est bon marché (cf. article Allnews «En route vers la slowbalization»). C’est désormais une question de sécurité nationale. Autre priorité: renforcer le réseau électrique via une transition énergétique plus pragmatique notamment en développant davantage le nucléaire (cf. article Allnews «Uranium: le mouvement haussier s'accélère»). Dernière priorité: le réarmement. «Notre armée doit devenir le pilier de la défense conventionnelle en Europe», a déclaré ce week-end le chancelier allemand Olaf Scholz.

Ces axes de développement requièrent des achats massifs de matières premières, ce qui constitue un choc de demande alors même que l’offre est limitée et très convoitée par les alliances à l’Est.

Relevons également que ces différents projets constituent des investissements gigantesques, qui nécessiteront des emprunts importants alors même que l’Occident est déjà surendetté. Pour les grandes puissances orientales (Chine, Russie, Inde), il est de moins en moins question de financer la dette de l’Occident – et ce pour des questions géostratégiques. Les coûts d'emprunt pourraient donc augmenter.

Ce nouvel ordre mondial pourrait avoir d’importantes répercussions sur l’économie et les marchés financiers globaux.

- Un taux d’inflation qui pourrait rester au-dessus des objectifs des banques centrales de manière durable

Comme mentionné en début d’article, le monde à faible inflation (surnommé «la grande modération») avait 2 piliers géostratégiques: Chimerica et Eurussia. Le tassement voire la fin de ces alliances signifient que le temps de la main-d'œuvre, des biens et des importations de gaz bon marché est révolu.

De nombreuses matières premières connaissent des pénuries structurelles alors que la demande devrait continuer d’augmenter. La classe d’actif pourrait donc être entrée dans un super-cycle avec des répercussions haussières sur l’inflation.

La relocalisation («re-shoring») entraîne une pression à la hausse sur les salaires – ce qui est également un élément inflationniste.

- La fin de l’hégémonie du dollar

Le dollar américain est la monnaie de réserve mondiale depuis les années 1970. Cependant, la fissure entre l’Occident et les grandes puissances de l’Est (Asie, Russie) pourrait remettre en cause cette suprématie. La montée de la Chine en tant que grande puissance mondiale, l'exclusion de la Russie du système SWIFT et le désaccord implicite entre les États-Unis et l'Arabie saoudite pourraient bien accélérer la tendance à la dédollarisation. La semaine dernière, les dirigeants mondiaux de l'Organisation de coopération de Shanghai (OCS) ont d’ailleurs convenu de l'utilisation des monnaies nationales dans le commerce entre leurs pays, préparant le terrain pour une future monnaie de réserve potentielle pour rivaliser avec le dollar américain.

- Des taux d’intérêt et rendements obligataires durablement élevés?

Des taux d’inflation qui restent au-dessus des objectifs des banques centrales pour une durée prolongée, une hausse continue de l’endettement et une moindre appétence de la part de la Russie, de la Chine ou encore de l’Arabie Saoudite pour les créances des pays du G7 laissent présager des taux d’intérêt et de rendements obligataires plus élevés que dans le passé.

- Un nouveau leadership sur les marchés financiers?

Dans ce nouveau paradigme, les meilleures performances pourraient être enregistrées par des régions, classes d’actifs et secteurs différents de ceux des dix dernières années.

Ainsi, les pays riches en matières premières pourraient être les grands gagnants des prochaines années – tout comme les secteurs des ressources de base et de l’énergie.

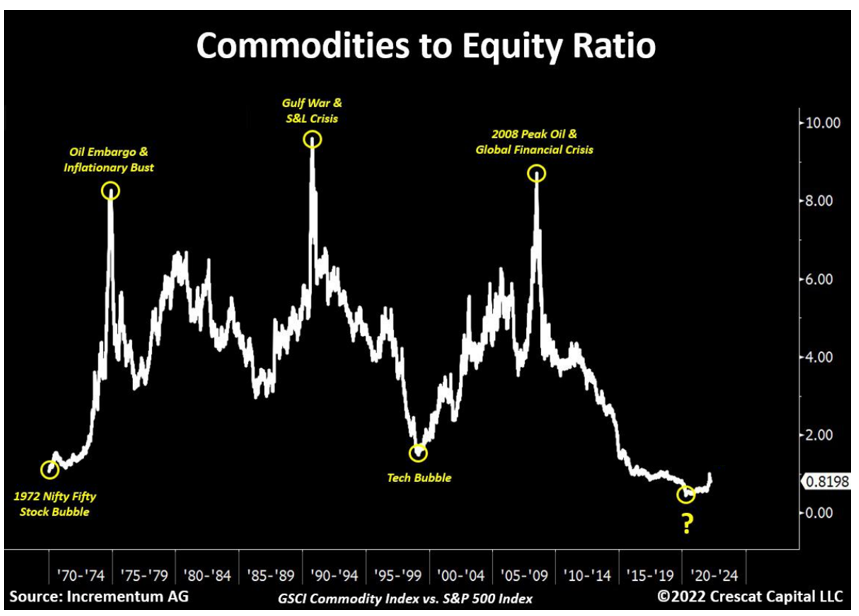

Après des années de sous-performance par rapport aux actions (cf. graphique ci-dessous), la classe d’actif des matières premières pourrait connaitre une période de surperformance prolongée.

L’industrie de l’armement et de l’aérospatiale, les entreprises liées à l’agriculture, celles qui aideront au renforcement du réseau électrique et les mines d’uranium pourraient également bénéficier de cette nouvelle ère. Enfin, le «re-shoring» va créer de nouvelles opportunités pour les petites et moyennes entreprises locales mais aussi pour le secteur de la technologie et de la robotique, nécessaires aux gains de productivité.

Ces thématiques pourront être investies aussi bien au travers des titres côtés que via les marchés privés.

Du côté des perdants, les marchés obligataires des pays du G7 ont probablement devant eux des années compliquées. L’Europe pourrait être la grande perdante de la fracture Est-Ouest.