Nonobstant les risques d’invasion des troupes russes en Ukraine qui pèsent sur le moral des investisseurs, les marchés financiers sont sous pression depuis le début de l’an à cause de l’inflation persistante accrue et de l’imminent tournant de la tendance géopolitique.

Bruits de bottes à la frontière ukrainienne. Y aura-t-il invasion ou non? Là est la question qui préoccupe les investisseurs. En tout cas, l’invasion telle qu’attendue le 16 février par les services secrets américains n’a pas eu lieu. Les pourparlers se poursuivent au niveau diplomatique et la Russie évoque même de premiers retraits de ses troupes. La situation reste toutefois très incertaine et une escalade ne saurait être complètement exclue. On se demande toutefois si une telle escalade serait vraiment déterminante pour les marchés financiers. En effet, l’Ukraine est un acteur économique plutôt insignifiant au vu de son modeste PIB de près de 155 milliards de dollars (celui de la Suisse se monte à environ 750 milliards). En cas de conflit ouvert, le réel facteur de risque constitue plutôt l’approvisionnement en gaz russe car l’Europe (surtout l’Allemagne) en dépend fortement. Le prix du gaz a déjà bien augmenté ces derniers mois en raison de la demande élevée et des goulets d’étranglement. Cela tire l’inflation, pèse sur le porte-monnaie des consommateurs et profite aux stratagème de Vladimir Poutine. En cas d’invasion de l’Ukraine, la Russie ne risque pas d’importantes sanctions car les Européens se tireraient une balle dans le pied. C’est l’ironie du sort: l’Allemagne qui est en passe d’instaurer le pipeline de gaz naturel Nord Stream 2, le gaz constitue une énergie de transition en attendant de réaliser ses objectifs climatiques. De ce fait, sa dépendance envers la Russie ne cesse d’augmenter. Peu importe ce qui se passera au cours des semaines à venir: dans l’actuelle situation incertaine, les investisseurs devraient faire preuve de prudence en cas de nouveaux engagements.

La fin de l’abondance monétaire. L’inflation américaine s’est montée à 7,5% en janvier. La pression sur les prix à la consommation demeure élevée. Il est clair que la Fed va devoir réagir: une première hausse des taux est prévue en mars, ce qui marquera le début d'un changement de cap et posera un défi aux marchés financiers. En effet, l’énorme afflux d'argent de ces dernières années a entraîné une forte inflation des prix des actifs. Les marchés obligataires, tout comme ceux des actions, n’ont désormais plus le vent en poupe et il faudra s’attendre à une volatilité accrue jusqu’à ce que les processus d’ajustement des valorisations soient achevés. Notre tactique de placement reste donc légèrement défensive.

Des chiffres annuels mitigés. Jeudi, Nestlé, le poids lourd du SMI, a présenté ses résultats pour 2021. Son chiffre d’affaires a progressé de 3,3% à plus de 87 milliards de francs, ce qui inclut notamment un certain nombre de désinvestissements. Sur le plan organique, le groupe a même pu croître de 7,5%. Malgré de solides résultats dans l’ensemble, l’action a subi une certaine pression suite à des affirmations du CEO Mark Schneider selon lesquelles l’érosion des marges augmentera cette année à cause du fort renchérissement des matières premières. Schindler, le fabricant d’ascenseurs, a subi le même sort: ses chiffres annuels ont certes répondu aux attentes, mais les perspectives annoncées n’ont pas convaincu et l’action a perdu plus de 5% de sa valeur.

Retour à la normalité. La Suisse a connu, elle aussi, son «Freedom Day», c’est-à-dire qu’elle a recouvré une certaine normalité depuis le 17 février. En effet, presque toutes les mesures sanitaires contre le coronavirus ont été supprimées. Au niveau conjoncturel, les répercussions sont sous contrôle et l’économie s’est bien adaptée aux circonstances ce qui devrait profiter à la gastronomie et au secteur du tourisme. Rien d’étonnant que dans le Swiss Performance Index (SPI), les valeurs comme Dufry, Valora, Flughafen Zürich ou les actions des remontées mécaniques ressortent gagnantes cette année.

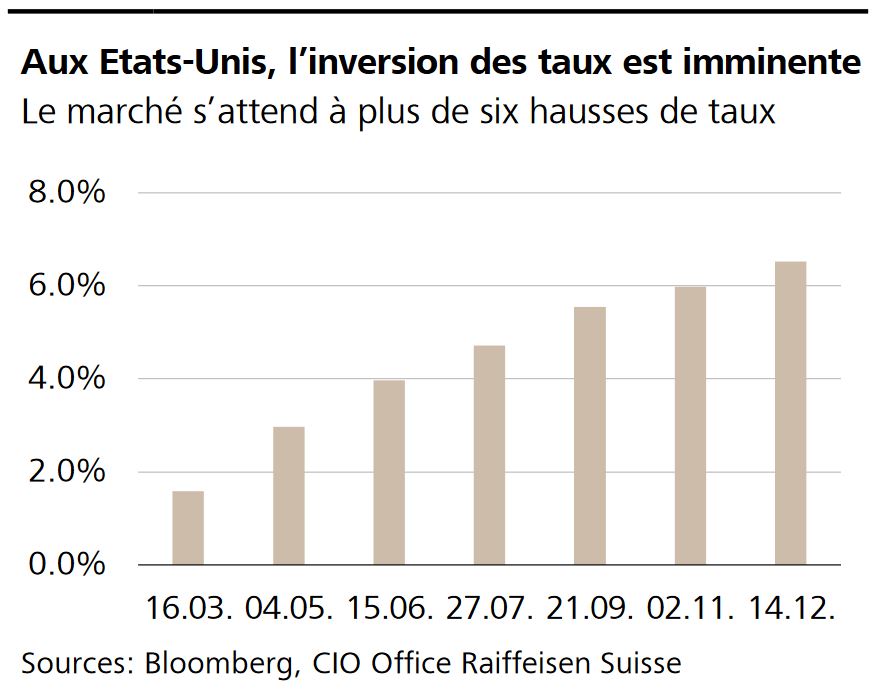

Les Fed Funds Futures reflètent les attentes des acteurs du marché concernant les taux directeurs. L’inflation étant montée à 7,5% en janvier aux Etats-Unis, le marché s’attend à ce que la Fed hausse les taux six fois et demie avant la fin 2022. A notre avis, c’est fort improbable car cela ralentirait beaucoup trop la conjoncture. Par ailleurs, les marchés des actions risqueraient de réagir de manière assez mal à un tel «coup de frein» de la politique monétaire. L’inversion des taux sera alors, sans doute, moins drastique par rapport aux anticipations par les Futures sur taux d’intérêt.

Demande accrue en biens de luxe. Les produits de luxe sont prisés. En 2021, le label de mode Gucci a connu une forte augmentation de son chiffre d’affaires, de 32%. L’action du groupe mère Kering a réagi avec un bon du cours de plus de 6%.

Fête de clôture olympique. Les Jeux Olympiques d’hiver à Pékin s’achèveront le 20 février. Jusqu’à la clôture de rédaction, la Suisse a remporté 7 médailles d’or, 2 d’argent et 5 de bronze, un bilan solide mais toujours dans le cadre des attentes car en 2018, elle avait même eu 15 médailles en tout.