La bourse rencontre des difficultés malgré les bons résultats des entreprises. Les investisseurs n’ont pas le moral, craignant l’inflation et les taux d’intérêt en hausse, et préfèrent les prises de bénéfices. En revanche, l’industrie du jeu suscite de l’optimisme.

Un départ difficile. Les bourses peinent à démarrer en ce début d’année, et se voient davantage confrontées à des prises de bénéfices. En effet, le Swiss Market Index (SMI) a cédé du terrain, cette semaine encore, tout comme la plupart des marchés mondiaux des actions, malgré une saison de publication tout à fait positive. Comet, une entreprise de technologies et de services, a généré de bons résultats, dépassant ses propres attentes en termes de chiffre d’affaires et augmentant nettement sa marge par rapport à l’exercice précédent. Il en va de même pour Galenica, le négociant de médicaments, qui publie un chiffre d’affaires dépassant toute attente des analystes, ou encore Richemont, groupe de l’industrie du luxe, son chiffre d’affaires augmentant de 35% au trimestre précédent. L’action a validé l’excellent résultat par une hausse de cours allant jusqu’à 9% dans un faible contexte boursier.

Zur Rose, la pharmacie en ligne, n’a suscité aucune surprise. Au contraire, en octobre, l’entreprise a revu à la baisse ses chiffres d’affaires et ne fait que répondre aux attentes à présent. Certes, le cours de l’action a réagi positivement, mais reste 60% en dessous du record de l’année précédente. Les investisseurs étaient également réservés face aux chiffres de vente de Lindt & Sprüngli, le fabricant de chocolat, malgré une année réussie. D’une part, les résultats correspondaient aux attentes, d’autre part, l’entreprise a enregistré un ralentissement de la croissance sur le marché américain. Or, les investisseurs semblent avoir déjà anticipé cette évolution, le bon de participation ayant baissé d’au moins 17% rien que cette année.

L’inflation monte en raison du pétrole, et stagne grâce à l’or. Le cours du pétrole a dépassé le record de 2014 en cours de semaine, ce qui profite tout particulièrement aux actions d’entreprises du secteur énergétique, qui ont clairement surperformé le S&P 500 depuis le début de l’année. Or, le danger grandit que l’inflation persiste, contrairement aux prévisions actuelles, en raison des cours du pétrole, plus élevés. Raiffeisen a donc relevé ses prévisions à 88 dollars US pour les trois prochains mois, et ne table que sur une légère baisse, à savoir 83 dollars sur 12 mois. Par ailleurs, les craintes concernant les taux se ravivent. Ainsi, des rumeurs circulaient sur les marchés selon lesquelles la Fed envisagerait de relever son taux directeur de 50 points de base en mars, dans un premier temps. Raiffeisen estime qu’il y aura trois hausses cette année, à 25 points de base chacune. Dans ce contexte, il ne surprend guère que l’or soit donc prisé comme moyen de se munir contre l’inflation. Le métal précieux a augmenté d’environ 40 dollars l’once depuis Noël, affichant un niveau record de 1’842 dollars. Selon nous, cette hausse devrait se poursuivre sur l’année, pour atteindre 1’950 dollars.

Microsoft investit dans l’industrie du jeu. Microsoft, le géant de l’informatique, envisage d’acquérir Activision, le prestataire de jeux vidéo, pour près de 70 milliards de dollars. Cette opération propulserait Microsoft à la troisième place des fournisseurs mondiaux et le positionnerait parfaitement pour le «Metaverse», l’internet virtuel. Le géant du logiciel n’a aucun souci à se permettre une telle acquisition, la plus grande de son histoire, car son chiffre d’affaires dépasse de 30 fois celui d’Activision, avec près de 2’300 milliards de dollars. Bien que la décision définitive de la transaction revienne à présent aux autorités de la concurrence, le marché se montre sceptique: en effet, les titres d’Activision se négocient autour de 82 dollars, alors que Microsoft offre 95 dollars par action.

Les fabricants de vaccin souffrent. L’espoir renaît quant à une fin prochaine de la pandémie, le variant Omicron semble en effet moins dangereux. Mais ce qui réjouit le public pèse sur le moral des fabricants de vaccin. Ainsi, les actions de BioNTech, CureVac, Moderna et Novavax ont perdu entre 8 et 18% ces derniers jours et entre 60 et 80% depuis leur niveau record en 2021. Les gros bénéfices générés en raison de la pandémie devraient faire partie du passé pour le moment.

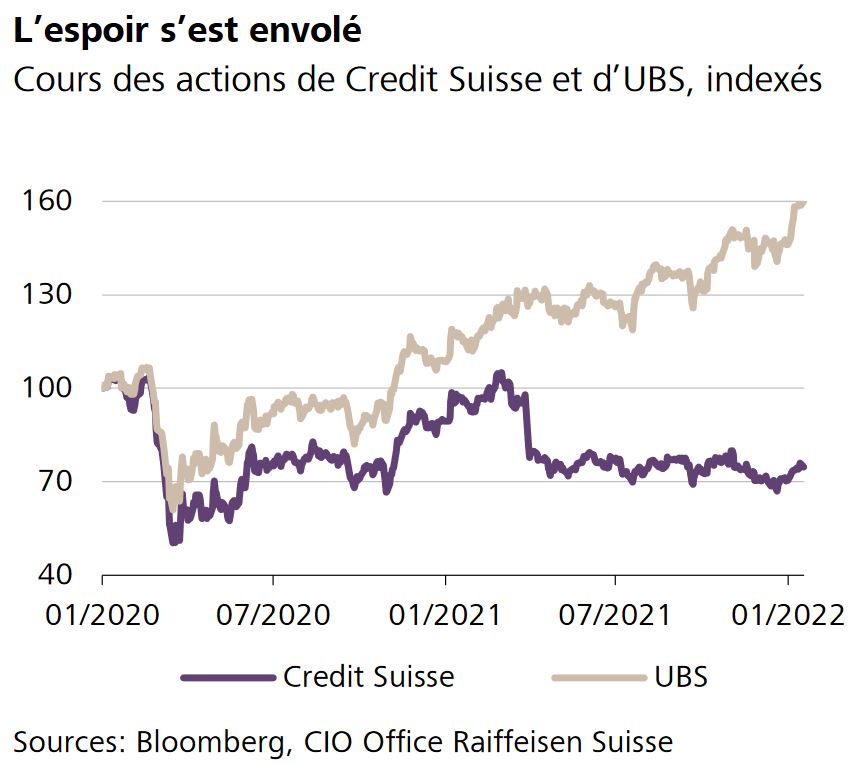

Ceux qui espéraient une reprise en flèche ont été déçus. Le départ du président du conseil d’administration (PCA) António Horta-Osório en début de semaine n’a pas fait bondir le cours des actions de la grande banque Credit Suisse. Les problèmes sont trop importants pour être réglés du jour au lendemain avec un simple changement de PCA. C’est ce que reflète également le cours de l’action qui s’est déprécié de 25% depuis début 2020. Il se situe donc 85% derrière le cours de son concurrent UBS, bien que l’on considère que les deux banques ont profité du coronavirus. Afin de regagner la confiance des investisseurs, la banque doit commencer par fournir des résultats, et ce de manière durable.

Le champagne est prisé. 320 millions de bouteilles de champagne ont été vendu l’an dernier, selon Comité Champagne. En effet, les gens ont fait la fête malgré la pandémie.

La saison de publication des résultats bat son plein. Les résultats trimestriels et annuels de Logitech, Lonza et Givaudan, entreprises du SMI, seront à l’honneur la semaine prochaine.