Les deux marchés se distinguent par des horizons temporels différents, expliquant au moins partiellement leur apparente déconnexion.

Les estimations de la baisse du PIB par l’Institut économique suisse (KOF) révèlent que la pandémie a provoqué la contraction économique la plus forte depuis des décennies. Cependant, l’inquiétude générale devrait rester mesurée étant donné qu’il existe un large consensus parmi les économistes sur le fait que la croissance sera positive en 2021, avec un retour au niveau pré-pandémie en 2022. Les marchés financiers quant à eux surfent sur une vague de records, contrairement aux vagues de contagion et de faillites qui s’abattent sur le système sanitaire et l’économie réelle.

Lorsqu’on évalue l’état de l’économie réelle, on étudie généralement le niveau actuel de la demande, du chômage ou encore des prix. Les marchés financiers analysent les mêmes variables mais sont tournés vers le futur. Les investisseurs font des prévisions et achètent ou vendent en conséquence. Leur capacité à anticiper le futur est essentielle puisqu’ils placent de l’argent aujourd’hui avec l’objectif d’avoir une rémunération satisfaisante à l’avenir. Ainsi, les deux marchés se distinguent par des horizons temporels différents, expliquant au moins partiellement leur apparente déconnexion. L’économie réelle continue d’afficher les effets de la première vague de la COVID-19, sachant que nous luttons actuellement contre la seconde, pendant que les marchés financiers anticipent les effets du vaccin et des plans de relance.

n’a jamais semblé aussi important.

Cela étant, l’écart entre économie réelle et financière n’a jamais semblé aussi important. Durant la crise financière de 2008, les actions ont considérablement chuté et il a fallu des années pour qu’elles retrouvent leur niveau pré-crise. Cette fois, la situation est bien différente: les marchés ont rapidement récupéré leurs pertes de mars 2020 et beaucoup évoluent à des niveaux records. Ce contraste amène à se demander si les prix sur les marchés financiers sont cohérents avec les fondamentaux économiques ou s’il existe des bulles.

La valorisation élevée des actifs financiers est souvent justifiée par des taux d’intérêts bas, l’argent disponible en quantité et à faible prix incitant les investisseurs à acheter et faisant monter les prix. Cela implique aussi une réduction des rendements futurs attendus, en cohérence avec un moindre besoin de rémunération. Bref, l’argument est logique mais il est à double-tranchant : un jour les taux remonteront et le mécanisme s’inversera.

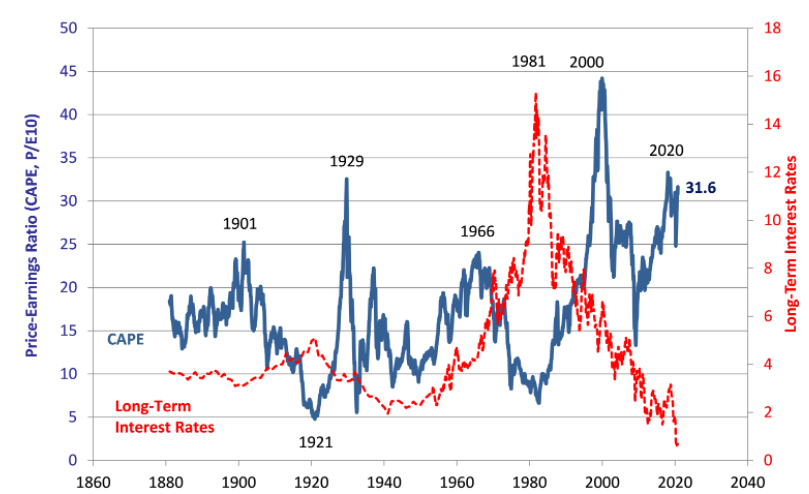

Le graphique ci-dessous dépeint la relation historique entre taux d’intérêt de long terme et la valeur des actions exprimée par leur rapport prix/bénéfice, appelé ratio P/E (Price/Earnings). Les taux d'intérêt ont atteint un pic en 1981, coïncidant avec les ratios (P/E) les plus bas depuis 1929. De 1980 à 2000, les taux d’intérêts ont baissé contribuant à soutenir des valorisations plus élevées. Le processus a repris de plus belle depuis 2009.

Après plus d’une décennie de faible inflation, plusieurs indicateurs (dette publique, stratégies des banques centrales) suggèrent qu’elle pourrait augmenter. Cela devrait se traduire par une hausse des taux d’intérêt et une moindre performance des actifs financiers. Du reste, les récents soubresauts des marchés doivent beaucoup à la peur des investisseurs d’une prochaine hausse des taux d’intérêt.

Cette crise n’a pas engendré que des perdants. Certaines entreprises ont très bien performé et ont vu leur valeur en bourse s’envoler. Parmi ces gagnants, on trouve surtout des «actions de croissance» (ex: Facebook/Amazon). En revanche, les «actions de valeur», essentiellement des entreprises de la «vieille économie», ont souffert. C’est atypique car en période de crise ce sont normalement les «actions de croissance» qui baissent le plus à cause de la demande cyclique pour leurs produits.

a eu un effet démultiplié sur le marché.

Or les «actions de croissance» avaient déjà une valeur bien supérieure et pesaient donc nettement plus en termes de capitalisation boursière que les «actions de valeur» avant la crise. En conséquence, leur hausse a eu un effet démultiplié sur le marché. Par exemple, la capitalisation boursière d’Amazon, a augmenté de 60% pour atteindre 1’500 milliards de dollars. Cela compense largement la baisse de 60% (11 milliards) de la valorisation de United Airlines.

Le graphique 1 montre clairement que l’évaluation relative des actions est hautement cyclique et dépend largement des taux d’intérêt qui sont eux-mêmes sensibles à l’inflation. Ainsi l’évolution des prix pourrait faire changer les choses. En guise de conclusion, il est intéressant de mentionner que jamais au cours des 500 dernières années, les taux d'intérêt n'ont été aussi bas qu'aujourd'hui (Homer et Sylla, 2005). Leur éventuelle remontée mettra à mal les marchés financiers et alors leur déconnexion avec l’économie réelle s’estompera.

Référence: Homer, S., & Sylla, R. A. (2005). History of Interest Rates. Hoboken, New Jersey.