Le contexte actuel – taux d’inflation record et risques de très fort ralentissement économique – est exceptionnel. La Fed réussira-t-elle son atterrissage en douceur?

Au cours des dernières semaines, la courbe des rendements obligataires aux Etats-Unis semble devoir livrer un message relativement peu ambigu: oui, la Réserve Fédérale américaine devra augmenter ses taux de manière rapide et brutale. Entre 8 et 9 hausses de taux sont désormais escomptées d’ici à la fin de l’année. Mais pour les marchés, cet ajustement de politique américaine devrait être suivi de baisses de taux dès 2023; il semblerait en effet que le consensus table sur un très fort ralentissement de la croissance à partir de l’année prochaine. «Stagflation» et «récession» font désormais partie des termes les plus en vue sur le moteur de recherche de Google.

On parle même de «war-cession», tant le cycle macro-économique actuel ne ressemble en rien à ce que nous avons pu connaitre ces dernières années. En effet, les phases de récession ou de fort ralentissement économique se traduisent habituellement par une baisse de l’inflation du fait d’un ralentissement de la demande. Mais le contexte actuel est différent: nous pourrions tout à fait connaitre un épisode de baisse la demande alors même que les coûts et l’inflation continuent d’augmenter ou de rester très élevés. La faute aux nombreuses pénuries d’offre que cela soit au niveau du marché du travail, du secteur immobilier et bien entendu dans les matières premières.

Il est donc tout à fait possible que malgré les risques qui pèsent sur la croissance, les banquiers centraux n’aient d’autre choix que de maintenir leurs programmes de hausse des taux et de retrait de liquidité via le «quantitative tightening» tant le fossé entre le niveau d’inflation actuel et les taux d’intérêt est important. Quelques chiffres à considérer: le taux d’inflation aux Etats-Unis a atteint 8.5% sur 12 mois glissants au mois de mars. La dernière fois que la hausse des prix avait atteint un tel niveau était en 1981. A cette époque, les taux de la Fed s’élevaient à 13% contre… 0.33% aujourd’hui. La Réserve Fédérale a donc encore du pain sur la planche…

Bien entendu, lorsque le resserrement des conditions financières aura commencé à impacter de manière importante la croissance de l’économie et la production de biens et services, il est tout à fait possible que la Fed abandonne – ou tout du moins revoie à la baisse – son programme de politique monétaire restrictive. Mais il semblerait qu’un tel scénario soit bel et bien éloigné dans le temps.

En effet, plusieurs éléments indiquent que nous sommes en train de faire face à une inflation structurelle, càd pas ou peu impactée par une éventuelle baisse de la demande. Citons notamment:

- La dé-globalisation: nous avions évoqués cette thématique dans l’article Allnews d’octobre 2021 «En route vers la slowbalisation». En sortie de pandémie, les gouvernements des pays développés ont pris conscience de leur vulnérabilité face aux risques liés à la mondialisation et à la délocalisation des chaines d’approvisionnement. La volonté de rapatrier une partie des chaines de production sur le territoire national s’est encore accentuée avec l’invasion de l’Ukraine par la Russie. Dès lors, la décennie à venir pourrait être caractérisée par une relocalisation («reshoring») de la production. Cette tendance est inflationniste;

- Le choc de l’offre sur les matières premières. Autrefois, le prix du baril de brut ne pouvait rester élevé de manière pérenne car il faisait alors face à une autodestruction de la demande. Ce scénario semble moins plausible aujourd’hui. Du côté de la demande, la majeure partie des gouvernements ont recours à des subventions, qui n’arrangent en rien la situation inflationniste. Du côté de l’offre, la réponse des gouvernements depuis le début du conflit Russo-Ukrainienne se fait attendre. Rappelons également que la crise à laquelle nous sommes en train de faire face n’est pas seulement énergétique. Contrairement aux années 1970, il s’agit d’un choc d’offre sur quasiment toutes les matières premières car la Russie est un exportateur majeur non seulement de pétrole et de gaz mais aussi de métaux industriels, denrées agricoles, métaux précieux, etc. Les sanctions appliquées à la Russie sont intervenues à un moment où le monde faisait déjà face à un déséquilibre entre l’offre et la demande sur les matières premières. L’addition de ces facteurs a créé une crise à laquelle nous n’avons jamais dû faire face;

- La politique fiscale. Privés du stimulus monétaire, les gouvernements des pays développés n’ont d’autre choix que de recourir à des politiques fiscales expansionnistes. Certes, elles sont davantage ciblées que lors de la pandémie. Mais elles continuent de plomber les déficits budgétaires, incitant les banques centrales à maintenir la «répression financière». En d’autres termes, les taux nominaux sont en train d’augmenter mais les taux réels n’ont jamais été aussi négatifs. La raison: des taux réels positifs pèseraient fortement sur le financement des déficits et pourraient entrainer une crise de la dette souveraine. Corolaire de la répression financière: il parait très difficile voire impossible de combattre l’inflation avec des taux réels négatifs. Dans les années 1970, Paul Volker avait eu recours à des taux réels positifs de plus de 2% pour vaincre l’inflation. Rappelons d’ailleurs que malgré tous les discours «hawkish» de la Fed au cours des derniers mois, la masse monétaire aux Etats-Unis continue de croitre d’environ 11% sur 12 mois glissants. Une hausse certes moins importante que lors de la crise du covid mais difficilement compatible avec une baisse de l’inflation;

- L’ultra-domination de certaines grandes entreprises. Une des grandes surprises du premier trimestre 2022 (cf. Allnews du 5 avril 2022: «Les 10 points marquants du premier trimestre») fut la résilience des marges des entreprises du S&P 500. Malgré la hausse des coûts, les entreprises ont de manière agrégée réussie à maintenir leur niveau de profitabilité en répercutant la hausse des prix sur les consommateurs. Peut être parce que ces derniers se portent bien, voire très bien (chômage au plus bas, taux d’épargne très confortable, etc.). Mais aussi parce que certaines grandes entreprises (notamment les fameuses GAFAs) jouissent d’un statut quasi-monopolistique qui leur permettent d’imposer leur tarification. Il s’agit également d’un facteur structurellement inflationniste.

- La force des habitudes. Les marchés financiers ont vécu plusieurs décennies de déflation et désinflation. Dans le contexte actuel, le consensus s’attends à ce que la hausse des taux débouche sur une baisse des taux l’année suivante. L’aplatissement voire l’inversion de la courbe des rendements peut en fait s’avérer contre-productive pour la Fed puisque les conditions financières ne sont pas suffisamment restrictives pour ralentir suffisamment l’activité et donc la hausse des prix. Pensez par exemple au marché immobilier. Certes, la hausse des rendements hypothécaires à 30 ans a été relativement violente ces derniers mois. Mais elle n’est probablement pas suffisante pour ralentir la forte hausse des prix immobiliers – et par ricochet des loyers – aux Etats-Unis.

Pour la Réserve Fédérale américaine, ralentir une économie qui est en surchauffe et qui fait face à de nombreuses contraintes de capacité dans un contexte de dé-globalisation et de guerre est un exercice très compliqué.

Mais devons-nous pour autant nous résoudre à entrer dans une longue et pénible période de stagflation?

De nombreux indicateurs laissent supposer que l’économie américaine est suffisamment solide pour éviter un effondrement de la demande. Comme mentionné ci-avant, l’inflation pourrait rester élevée sur une longue période. Mais l’Oncle Sam a peut-être les moyens d’éviter le «stag» de «stagflation».

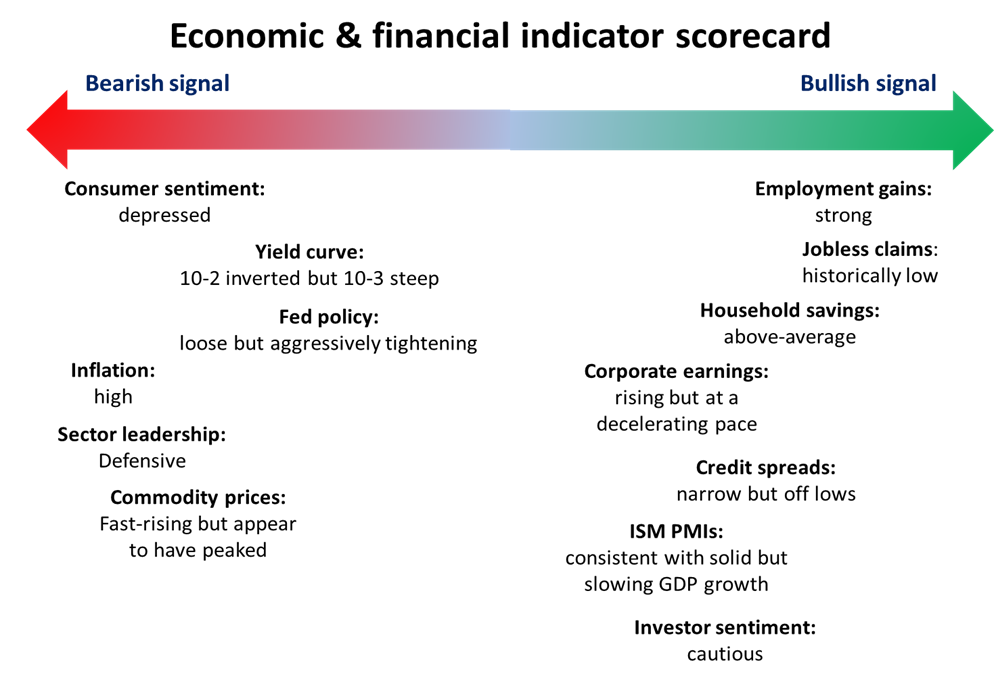

Les signaux les plus encourageants quant à la durabilité de cette expansion proviennent du marché du travail. Historiquement, les récessions ont toujours été précédées d'une hausse du chômage. Mais les chiffres indiquent une situation opposée. Le nombre d'offres d'emploi dépasse de plusieurs millions le nombre de chômeurs. Les demandes d'allocations chômage ont d’ailleurs atteint leur niveau le plus bas depuis 1968. Dès lors, il y a suffisamment de raisons de penser que les revenus des consommateurs continueront d'être soutenus pendant le reste de l'année. Et il semble peu probable que les tensions sur le marché du travail s'inversent de sitôt. Ceci est une bonne nouvelle pour le consommateur américain – qui constitue 70% à 80% du PIB américain. D’ailleurs, le taux d’épargne reste élevé et l'endettement des ménages est faible, deux autres facteurs positifs pour l’économie américaine.

Autres atouts pour la croissance outre-Atlantique: la très bonne santé des entreprises (les bénéfices du S&P 500 devraient croitre de presque 10% cette année), des spreads de crédit qui restent relativement sérés et des indicateurs avancés témoignant de l’optimisme des entreprises.

Mais certains signaux témoignent également d’une certaine fébrilité. Les prix élevés de l'énergie et les pressions inflationnistes ont déjà entamé la confiance des consommateurs et constituent une menace crédible pour la croissance économique. Les enquêtes sur le moral des ménages américains sont déprimées depuis maintenant plusieurs mois.

Du côté des entreprises, l'indice PMI (Purchasing Managers' Index) du mois de mars est tombé à son plus bas niveau depuis septembre 2020, les nouvelles commandes et la production ayant sensiblement ralenti, ce qui indique un affaiblissement de la demande. Le retrait du soutien de la Fed et la hausse des coûts d'emprunt entraîneront probablement un ralentissement de l'économie dans les mois à venir, ce qui se reflètera certainement dans la croissance des bénéfices des entreprises.

Enfin, le marché envoie également de très clairs signaux de prudence. Commençons par la courbe des rendements obligataires. Comme mentionné avant, il s’agit peut-être d’une mauvaise interprétation par les marchés du cycle de taux à venir. Mais par le passé, la «yield curve» a souvent été un bon indicateur avancé (15 à 18 mois) d’une récession à venir. Autre signal de prudence: la surperformance des secteurs défensifs (services publics, santé, etc.) par rapport aux secteurs cycliques.

En résumé, les dernières données macro-économiques indiquent que la croissance est sur le point de ralentir, mais aussi que la probabilité d'une récession semble faible pour le moment. Notre dernier comité d’investissement a de ce fait écarter le scénario de «stagflation» comme celui ayant la plus grande probabilité de survenir. Nous continuons de tabler sur une inflation bien supérieure aux objectifs de la Fed mais aussi sur une croissance au-dessus de la tendance long-terme mais aussi.

Nous restons toutefois extrêmement vigilants. D’une part parce que le contexte actuel est sans précédent et qu’un accident de politique monétaire (banque centrale trop derrière la courbe ou réaction de panique) reste un risque non-négligeable.

Mais aussi parce que l’état actuel de l’économie – niveaux records d’endettement, fort effet de levier, niveaux d’évaluation élevés et concentration des richesses – fait que ce sont les marchés financiers qui impactent l’économie réelle – et non le contraire. La Fed peut-elle raisonnablement espérer un ralentissement de l’inflation alors que les marchés actions sont quasiment au plus haut et les spreads de crédit relativement sérés? Mais à contrario, une baisse de 20% à 30% des marchés actions et un écartement brutal des spreads de crédit ne risquent-ils pas de plonger l’économie américaine en récession?

Comme nous le savons, la phase d’atterrissage est la plus délicate pour un commandant de bord. Pour la Fed également…