La Réserve fédérale américaine a mis fin à la quatrième version du QE et envisage même de réduire la taille de son bilan. Un exercice périlleux.

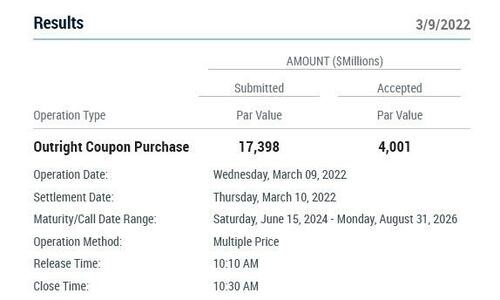

Alors que la plupart des regards sont actuellement portés en direction de l’Ukraine, il a peut-être échappé à certains que la Réserve Fédérale américaine a procédé la semaine dernière à sa dernière opération de POMO («Permanent Open Market Operations»), un des outils utilisés dans le processus de QE («Quantitative Easing») ou assouplissement quantitatif.

Le 9 mars à 10.30 heure de New York, la Fed a acheté pour 4 milliards d’obligations. Avec cette dernière injection de liquidité, il s’agit ni plus ni moins de la fin du QE, une expérience qui a conduit la Fed à faire gonfler la taille de son bilan de près de 6 trillions de dollar au cours des deux dernières années. Quelques 580 achats d’obligations du trésor et 1,200 achats de dettes hypothécaires ont été menées par la Fed depuis le début de la pandémie.

Pour rappel, l'assouplissement quantitatif (QE) est une politique monétaire par laquelle une banque centrale achète des montants prédéterminés d'obligations d'État ou d'autres actifs financiers (obligations d'entreprise, actions, etc.) afin d'injecter de l'argent dans l'économie pour stimuler l'activité économique. L'assouplissement quantitatif est considéré comme une forme non conventionnelle de politique monétaire, généralement utilisée lorsque l'inflation est très faible ou négative et que les instruments de politique monétaire standard (par exemple la baisse des taux d’intérêts) sont devenus inefficaces.

Le terme de QE a été utilisé pour la 1ère fois par la banque centrale du Japon en 2001. L’objectif était de sortir de la spirale déflationniste dans laquelle le pays du soleil levant était enfermé.

L'assouplissement quantitatif stimule l'activité économique de la manière suivante:

- Il entraîne la création de nouvelles réserves, ce qui augmente la masse monétaire. Au fur et à mesure que celle-ci circule dans l'économie, une activité supplémentaire est générée.

- Les taux d'intérêt à moyen et long terme sont réduits, ce qui donne un coup de pouce à des secteurs tels que l'immobilier.

- Les gouvernements sont en mesure d'emprunter à moindre coût sur des durées plus longues, ce qui leur permet d'envisager plus facilement des mesures de relance économique.

- La baisse des rendements obligataires peut encourager certains investisseurs à se tourner vers les actifs à risque. Les capitaux deviennent ainsi disponibles pour les secteurs susceptibles de stimuler la croissance économique.

Ben Bernanke était l'un des principaux partisans du QE. C’est sous sa présidence que la Fed a lancé cette stratégie en 2008. D'autres banques centrales (BCE, BNS, Banque d’Angleterre, etc.) ont suivi depuis.

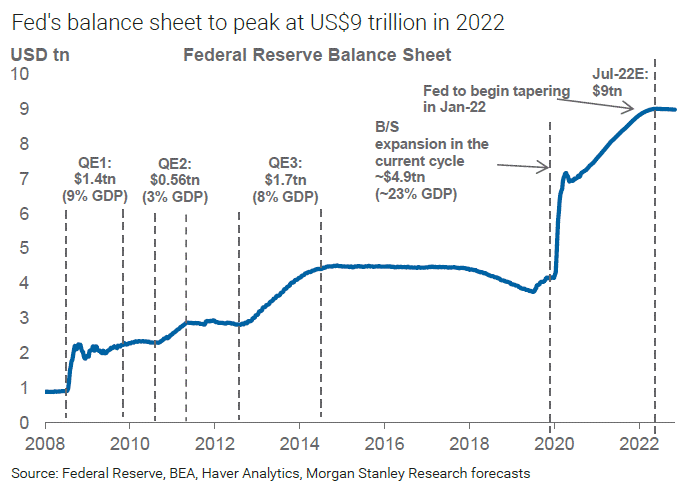

Comme mentionné ci-avant, c’est lors de la grande crise financière que la première vague de QE voit le jour. Fin novembre 2008, la Fed commence un programme d’achat de dette hypothécaire (MBS) pour 600 milliards de dollar. En juin 2010, le bilan de la Fed culminait à 2.1 trillions.

Le QE2 sera mis en place en novembre 2010 car les autorités monétaires devaient faire le constat que la croissance économique ne redémarrait pas aussi fort que prévu.

C’est en septembre 2012 que le QE3 a été annoncé. Il s’agissait alors d’acheter pour 40 milliards par mois d’obligations suivant un processus «open-end», càd que la Fed pouvait allouer ses achats suivant le type d’obligations et d’échéance désiré. Le marché parle alors de «QE-Infinity».

La «fin de la partie» est sifflée en Juin 2013 par Ben Bernanke qui annonce un «tapering» – une réduction du rythme d’achat d’obligations – au fur et à mesure que la croissance économique s’améliore. Ce n’est qu’en octobre 2014 que les achats d’obligations par la Fed sont stoppés, alors que la taille du bilan de la Fed atteint les 4.5 trillions de dollar d’actifs.

Le QE4 voit le jour en mars 2020 au moment où la covid-19 paralyse l’économie mondiale et engendre un crash des actifs financiers. Le programme d’achat de 120 milliards d’actifs par mois ne sera réduit qu’à partir de janvier 2022. Aujourd’hui, le bilan de la réserve fédérale est proche des 9 trillions de dollars.

L'efficacité du QE fait l'objet d'un débat intense parmi les chercheurs car il est difficile de séparer l'effet de l'assouplissement quantitatif des autres mesures économiques et politiques qui ont été mises en place depuis la grande crise financière.

En juillet 2012, l'ancien président de la Fed, Alan Greenspan, avait tenté de démontrer que le QE 1 et QE 2 avaient eu «très peu d'impact sur l'économie». Cependant, d’autres banquiers centraux ont déclaré que les mesures d'assouplissement quantitatif «ont joué un rôle important dans le soutien de l'activité économique».

Plusieurs études publiées au lendemain de la crise ont révélé que le QE aux États-Unis avait effectivement contribué à faire baisser les taux d'intérêt à long terme sur une variété de titres ainsi qu'à réduire le risque de crédit. Cela a stimulé la croissance du PIB et légèrement augmenté l'inflation (une observation qui était en effet valable avant 2021…).

Mais d’autres études mettent en avant les conséquences néfastes du QE. Par exemple, le QE peut échouer à stimuler la demande si les banques restent réticentes à prêter de l'argent aux entreprises et aux ménages.

Le QE a également eu pour effet d'orienter le capital d'investissement vers les actifs risqués, gonflant ainsi la valeur des actions par rapport à la valeur des biens et services, et augmentant l'écart de richesse entre les riches et la classe ouvrière. Le rachat de dette hypothécaire – maintenant les coûts d’emprunt artificiellement bas – pourrait également être à l’origine d’une nouvelle bulle immobilière aux Etats-Unis.

Pour certains analytes, la forte hausse de l’inflation actuellement observée n’est pas seulement due aux contraintes d’offre et au conflit russo-ukrainien. La gigantesque augmentation de la masse monétaire au cours des dernières années a également eu un impact sur l’inflation.

Une autre conséquence du QE et des rendements obligataires artificiellement bas a été l’explosion de l’endettement à l’échelle planétaire. Pour prendre le cas des Etats-Unis, la dette sur le PIB atteint désormais un ratio de 130% et incite les autorités américaines à poursuivre une stratégie de taux réel très négatifs pour ne pas faire face à une crise de la dette.

Après plus d’une décennie de QE, les Etats-Unis font face à une situation inédite: une surévaluation des actifs (actions, immobilier, etc.) digne de la bulle des années 1990, un taux d’inflation quasi-comparable à celui des années 1970 et un niveau d’endettement qui n’a rien à envier à celui des années 1940. Un cocktail explosif qui est aussi le fruit du hasard moral engendré par le QE. Les très bas coûts de financement n’ont pas incité les Etats à mettre en place les réformes structurelles nécessaires, privilégiant le recours à la relance fiscale et monétaire.

Enfin, le QE crée également un risque réputationnel pour les banques centrales. Qu’adviendra-t-il des rendements obligataires le jour où les investisseurs perdent confiance en la banque centrale?

Comme mentionné ci-avant, le QE a ses mérites mais également ses limites tout en créant de dangereux déséquilibres. Avec un marché de l’emploi en plein boom et un taux d’inflation très largement au-dessus de l’objectif de la Fed, il apparait donc logique que la banque centrale américaine veuille mettre un terme à cette «expérience».

Il est d’ailleurs question de QT («Quantitative Tightening») càd d’une vente des obligations détenues par la Fed et/ou le non-réinvestissement des obligations arrivant à échéance. Cette nouvelle étape avait été annoncée fin janvier par Jerome Powell, le président de la Fed. Si l’horizon temps et le montant de réduction n’ont pas été clarifiés, de nombreux économistes avaient alors avancé le mois de juillet comme date de début pour le QT. Concernant le montant, certains évoquent le chiffre de 20% du PIB américain en tant que taille cible pour le bilan de la Fed. Afin d’atteindre cet objectif, ce n’est pas moins de 2 trillions de dollars de liquidités qui seraient alors retirées par la Fed via le QT.

Il n'existe pas de véritable feuille de route pour la conduite du resserrement quantitatif. Si le QE est souvent qualifié d’«expérience» par de nombreux observateurs, nous disposons d'encore moins d'historique pour calibrer la phase du QT, et le précédent dont nous disposons n’est pas forcement très encourageant.

En octobre 2017, la Fed avait annoncé son intention de réduire la taille de son bilan. À ce moment-là, les taux d'intérêt étaient en hausse depuis près de deux ans. Le processus devait se dérouler selon une trajectoire déterminée, afin de donner aux marchés une idée claire de l'évolution de la demande d'obligations d'État. A l’époque, il était prévu de diminuer le bilan de la Fed d'environ 1000 milliards de dollars sur plusieurs années.

La Fed n'a même pas fait la moitié du chemin. Au milieu de l'année 2019, les conditions sur le marché monétaire laissaient penser que les liquidités se raréfiaient. Le QT s'est terminé prématurément... et peu après, la pandémie a forcé une inversion du processus.

Alors qu’un nouveau QT est envisagé, la Fed doit faire face à une situation encore bien plus complexe qu’en 2019.

Du côté des arguments en faveur d’un QT, le fait que le bilan de la Fed soit désormais deux fois plus important qu'il ne l'était au début de 2020. Mais aussi que le taux d’inflation ait atteint des niveaux que très peu de spécialistes – y compris la Fed – n’avaient anticipés.

Cependant, certains éléments devraient inciter la Fed à faire preuve d’une grande prudence s’agissant du déploiement du QT. Tout d’abord, le conflit Russie-Ukraine crée de nouveaux risques pour l’économie mondiale: chute de la confiance, retards d’approvisionnement, perte de pouvoir d’achat des consommateurs, etc. Au cours des deux dernières décennies, la Fed avait eu tendance à injecter des liquidités lors des crises (2008, 2012, 2020). Est-il opportun de prendre le chemin inverse en ces temps ô combien incertains?

Mais il existe également une autre contrainte sérieuse pour la mise en place du QT: celle du niveau d’endettement colossal de l’Etat américain. On estime que la Fed a acheté entre 20 et 30% des nouvelles émissions du Trésor ces dernières années. Dans le cas d’une réduction du bilan, qui sera l’acheteur de dernier recours de la dette américaine? La réduction de la demande pose un risque de hausse des rendements obligataires qui pourrait menacer la solvabilité de nombreux emprunteurs.

Comme nous l’avions expliqué à la fin de l’année 2021, la Fed dispose cette année d’une fenêtre d’opportunité pour normaliser sa politique monétaire. Au vu de l’emballement de l’inflation, nous pensons que la Fed n’a pas d’autre choix que de mettre un terme au QE et d’initier un programme de hausse des taux directeurs. Cependant, la mise en place d’un QT reste hypothétique. Au vu des récents événements et de l’aplatissement de la courbe des rendements, de nombreux économistes parlent déjà d’un QE5…