Entre offensive russe en Ukraine et hausse du dollar, en passant par les craintes de stagflation, retour sur ces trois premiers mois chahutés.

Après un cru 2021 exceptionnel pour les marchés financiers, ce début d’année s’est avéré être riche en émotions et rebondissements. Ci-dessous, nous revenons sur ce que nous considérons être les faits les plus marquants du trimestre écoulé.

Il s’agit bien entendu du développement le plus dramatique et le plus important du premier trimestre écoulé. Bien qu’une incursion russe en Ukraine apparaissait comme plausible en début d’année, la décision du président russe Vladimir Poutine de mener une attaque à grande échelle au-delà de la région séparatiste du Donbass a stupéfié le monde entier. Au-delà de la tragédie humaine du conflit, les sanctions imposées par l’Occident à la Russie ont des conséquences très importantes pour l’économie mondiale et l’ordre monétaire (cf. l’article Allnews de la semaine dernière: «Tournants décisifs?»). Cet épisode de l’histoire intervient à un moment où l’offre de matières premières n’est pas suffisante pour répondre à la demande, alors même que la Russie exporte la vaste majorité d’entre elles: pétrole, gaz naturel, métaux industriels, métaux précieux, denrées agricoles, etc. L’économie mondiale doit donc faire face à un choc de l’offre de matières premières, avec des conséquences à la fois sur la croissance (risque de baisse) et sur l’inflation (risque de hausse). A l'heure où nous écrivons ces lignes, une fin rapide de la guerre et donc de l’application des sanctions semble irréaliste. Même en cas d’accord, la normalisation des relations entre la Russie et l’Occident pourrait prendre des années.

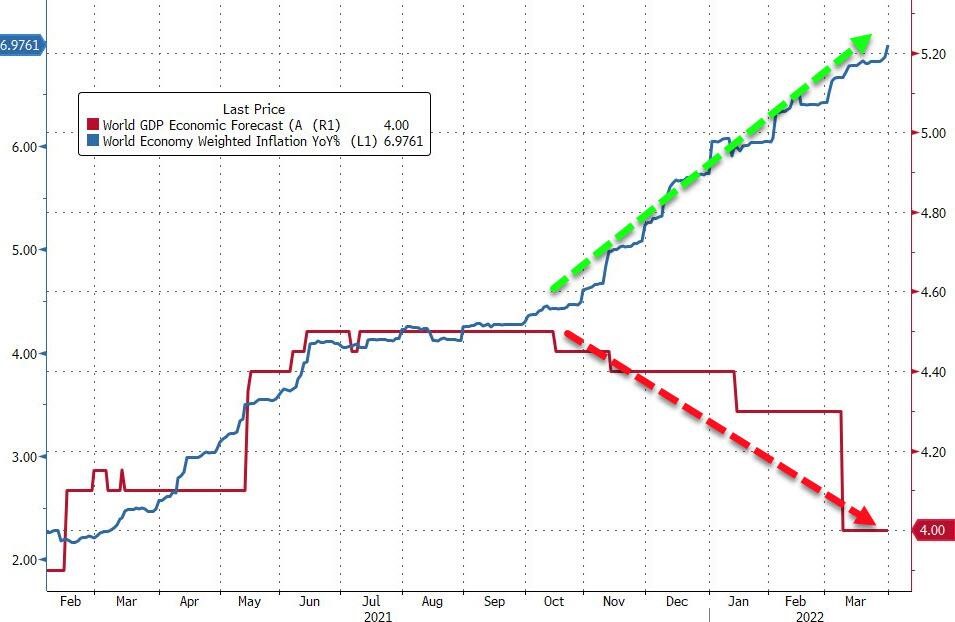

D'un point de vue macroéconomique, le PIB mondial continue de croitre au-dessus du potentiel long-terme. Mais comme indiqué précédemment, les prévisions pour 2022 sont revues à la baisse. Pendant ce temps, l'inflation continue de surprendre à la hausse aux quatre coins du monde, atteignant des niveaux jamais observés au cours des dernières décennies. En février, les prix à la consommation aux Etats-Unis ont bondi de 7,9% par rapport à l'année précédente, atteignant ainsi leur plus haut niveau depuis 40 ans, en raison de la hausse des prix de l'essence, de l'alimentation et du logement. Le taux d'inflation devrait encore augmenter en mars du fait de la hausse du prix du baril de brut. En Europe, l'inflation en Allemagne a bondi de 7,3% en mars, soit le taux d'inflation en glissement annuel le plus élevé depuis novembre 1981. Les tensions inflationnistes dues à la hausse des prix des produits de base laissent présager d’une perte de pouvoir d’achat des ménages et suscitent des craintes croissantes de stagflation.

Le 16 mars, la Réserve fédérale américaine a resserré les taux d'intérêt pour la première fois depuis décembre 2018. Alors que Jérôme Powell avait initialement qualifié de «transitoire» la pression inflationniste observée en 2021, les responsables de la Fed se sont éloignés de cette position et tablent désormais sur de multiples hausses de taux en 2022. Les États-Unis restent confrontés à une forte inflation des loyers et des salaires. Dans le même temps, les sanctions contre la Russie ont entraîné des pressions supplémentaires à la hausse sur les prix des matières premières, ce qui devrait pousser les taux d'inflation à des niveaux encore plus élevés. Les sanctions contre la Russie et de nouveaux confinements dus au COVID en Chine pourraient entraîner des goulots d'étranglement supplémentaires dans la chaîne d'approvisionnement. Les investisseurs ont ajusté leurs attentes en conséquence, tablant sur un cycle de hausse des taux rapide et brutal à court terme, avec des conséquences potentiellement négatives sur la croissance et donc les taux par la suite. A l'extrémité courte de la courbe de taux américaine, nous avons assisté à une divergence sans précédent, le marché passant de deux hausses de taux attendus en 2022 à près de neuf! Et de 2 hausses attendus pour 2023/2024 à 3 baisses de taux anticipées…

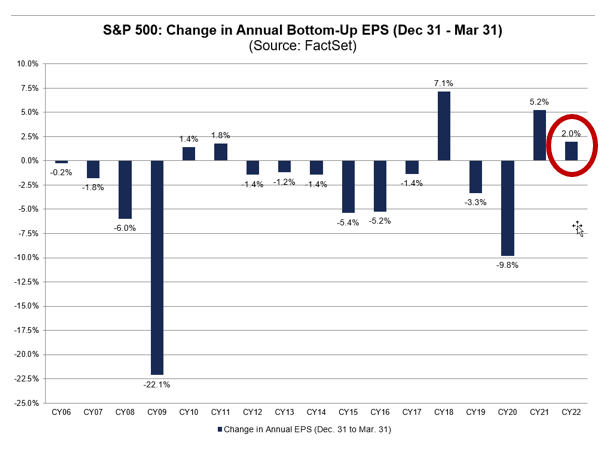

Au milieu de ce flux de mauvaises nouvelles (guerre, inflation, etc.), les marchés financiers ont tout de même trouvé leur lot de réjouissance, notamment auprès de l'économie américaine. Tout d'abord, le consommateur américain semble se porter au mieux: le taux de chômage est tombé à 3,6% et le salaire horaire moyen augmente à un rythme soutenu (+5,6% en glissement annuel). Les ménages américains ont commencé l'année avec plus de 2’500 milliards de dollars d'épargne de plus qu'avant le début de la pandémie, ce qui offre un certain coussin de sécurité pour faire face à la hausse des coûts d'emprunt. Du côté des entreprises, les bilans et la profitabilité ont bien résisté : les attentes de croissance des bénéfices pour 2022 continuent d'être révisées à la hausse: la croissance attendue des bénéfices du S&P 500 est désormais de +9,1%, contre +7,0% à la fin de l'année dernière.

Il est rare que la performance des actions et des obligations convergent sur un même trimestre. Le début d’année 2022 fait donc exception à la règle. La grande majorité des marchés d’actions développés s’inscrivent en recul: -4,9% pour le S&P 500 (price return) et -8,1% pour le MSCI Europe ex-UK. A l’exception de certains marchés spécifiques (cf. point 8), les marchés émergents ont également enregistré une baisse trimestrielle (-6,9%). Mais pour un portefeuille diversifié, les obligations n’ont pas offert aux investisseurs une base de repli. En effet, les obligations du trésor américain reculent de -5,6% sur le trimestre. Un portefeuille modèle composé de 60% d'actions américaines et de 40% d'obligations américaines a donc enregistré sa première perte trimestrielle en deux ans. Seules les matières premières (voir le point suivant) permettaient aux investisseurs de générer des performances positives.

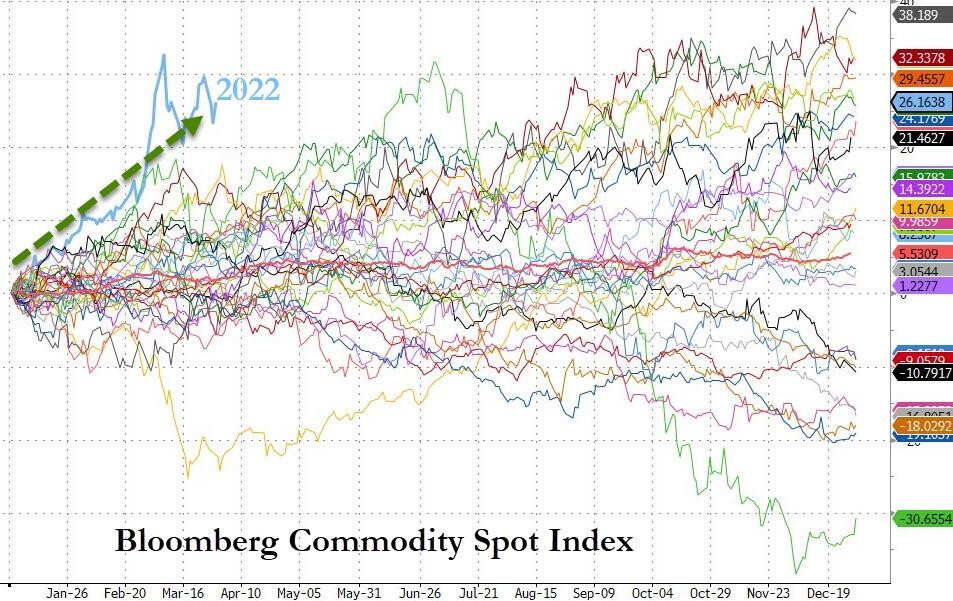

Les matières premières ont toutes progressé au premier trimestre, l'indice Bloomberg Commodity Spot enregistrant son meilleur début d'année de tous les temps, avec une hausse de 26% au premier trimestre. Le pétrole enregistre une hausse d'environ 40% (WTI), soit son meilleur début d'année depuis 1999. Le gaz naturel américain enregistre son meilleur trimestre depuis 1990; la hausse du gaz naturel européen est encore plus spectaculaire. Le cuivre et les métaux précieux ont progressé d'environ 6% au premier trimestre. Il s'agit du meilleur début d'année pour l'or depuis 2016, le métal jaune étant considéré par de nombreux investisseurs comme l'une des rares «valeurs refuges» restantes. La Russie est un grand exportateur de matières premières, représentant 13% de la production mondiale de pétrole brut et 17% de la production mondiale de gaz naturel. Avec l'Ukraine, la Russie représente près d'un cinquième des exportations mondiales de blé. Par conséquent, une interruption de l'approvisionnement en énergie et en autres produits agricoles constitue un risque majeur pour l’économie mondiale.

D'après les données de Bloomberg, le marché obligataire mondial vient de subir le plus fort recul de son histoire. En effet, l'indice Bloomberg Global Aggregate Bond est en baisse de 6,2% sur le trimestre. Au premier trimestre, les rendements des obligations américaines à deux ans ont grimpé de 156 points de base, tandis que ceux des obligations à long terme ont augmenté de «seulement» 55 points de base. En effet, la courbe des taux américains s'est aplatie de manière spectaculaire le mois dernier. A noter que les obligations indexées sur l'inflation (-4,4%) et les obligations américaines à haut rendement (-4,5%) ont limité les dégâts. Les obligations d'Etat en euros ont baissé de -5,3%, tandis que les obligations émergentes ont baissé de -9,3%.

Les principaux indices d'actions américaines ont terminé le premier trimestre de 2022 en recul, le S&P 500 ayant perdu environ -4,9% tandis que le Nasdaq a terminé en baisse d'environ 8%. Depuis 2008, le début d’année a été plus mauvais qu’une seule fois (le crash du COVID). A noter que les actions américaines se sont bien comportées en fin de trimestre; lors des 10 derniers jours ouvrés du mois de mars, le Nasdaq s'est redressé de 17% et le S&P 500 a progressé de près de 12%, du fait notamment de «short covering». Les marchés actions profitent également de ce qui s’apparente à la «grande rotation» tant attendue, càd des flux acheteurs en fonds de placement investis dans les marchés d’actions avec pour source de fonds des ventes de fonds obligataires (-80 milliards de dollars au premier trimestre), les investisseurs estimant que les actions constituent une bien meilleure couverture contre l'inflation que les obligations.

D'un point de vue sectoriel, les valeurs énergétiques (+39%) ont été les grandes gagnantes du premier trimestre, les services publics étant le seul autre secteur à terminer dans le vert. Les services de communication (-11,2%), la consommation discrétionnaire (-9,4%) et la technologie (-8,4%) affichent les plus mauvaises performances trimestrielles. En ce qui concerne les styles, l’indice des marchés développés «value» n’affiche qu’un très faible recul (-0,5%) alors que l’équivalent sur les titres de croissance a chuté de près de 10%. Relevons toutefois la surperformance des grandes capitalisations technologiques (FAANG) à la fin du mois de mars. Du point de vue des pays, les marchés boursiers des pays riches en matières premières tels que le Brésil, le Pérou et l'Arabie Saoudite affichent les meilleures performances trimestrielles. La bourse de Russie enregistre une très forte baisse (-36%). Mais le Sri Lanka a fait encore pire, avec une baisse de près de 50% (en dollars).

Le dollar s’est raffermi au premier trimestre, revenant sur les niveaux qui prévalaient en juillet 2020. Les attentes d'un resserrement monétaire plus rapide aux Etats-Unis ont contribué à un raffermissement du billet vert, qui a terminé le trimestre en hausse d'environ 3% par rapport à la livre et à l'euro. Le rouble est en baisse de 9% sur le trimestre. Mais c’est la livre turque qui enregistre (une nouvelle fois) le plus fort recul (-10% contre dollar). Le réal brésilien (+17,6%) et le rand sud-africain (+9%) se sont fortement appréciés grâce à la vigueur des marchés des matières premières. Les cryptomonnaies ont connu un premier trimestre difficile. Le bitcoin a connu l'un de ses pires débuts d'année, avec un plus bas aux alentours des 34’000 dollars en février. Mais grâce à une forte reprise au mois de mars, la performance du bitcoin est presque inchangée sur le trimestre. Il convient de noter que la corrélation entre le bitcoin et le S&P a atteint son plus haut niveau historique (près de 0,9). Malgré un fort rebond au mois de mars, l'Ethereum est en baisse de plus de 10% sur le trimestre.