Une approche de prise de participation combinant investissements cotés et investissements privés associe des actions, du private equity et du capital-risque au sein d’un même portefeuille.

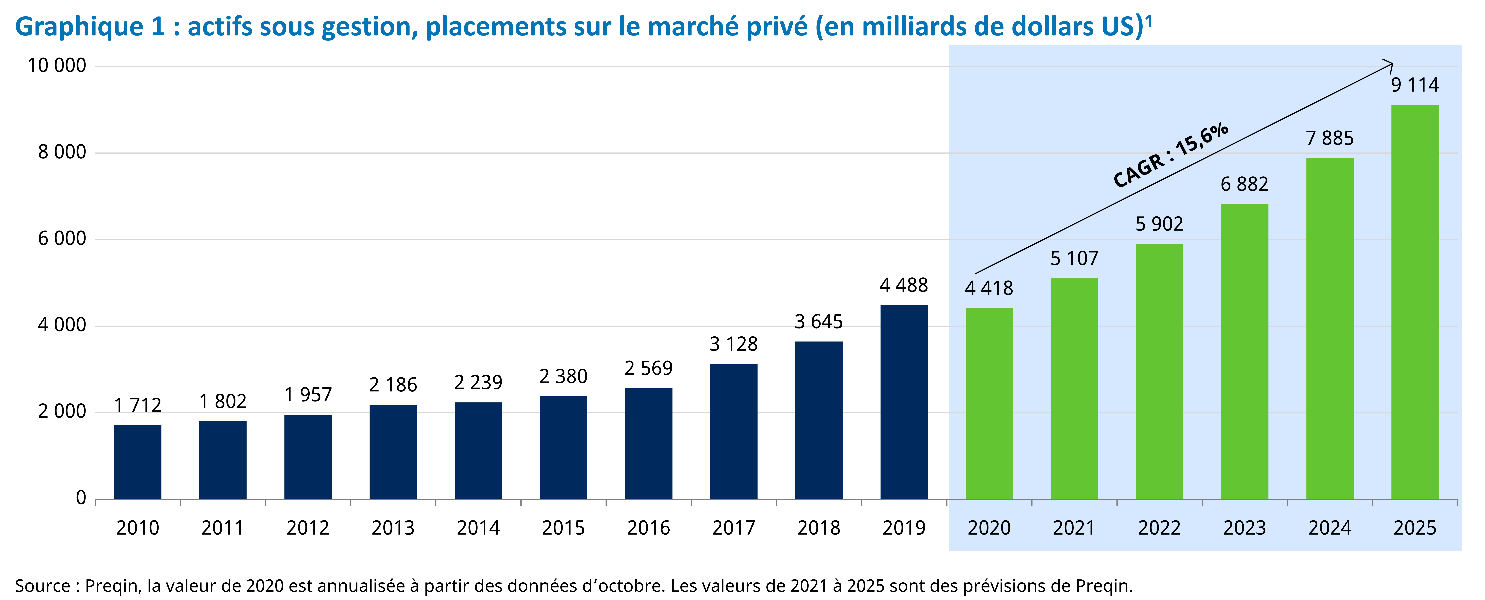

Les marchés boursiers vacillent cette année. Aussi, rien d’étonnant à ce que les investisseurs soient en quête d’alternatives. Selon le service sectoriel de Preqin, les actifs sous gestion dans le monde dans le domaine du private equity, des placements en infrastructures et autres types d’actifs privés devraient atteindre 17 200 milliards de dollars d’ici fin 2025. Dans ce cas, cela correspondait à une multiplication par 1,6 par rapport au niveau de 2020. Parmi les placements alternatifs, le private equity est celui qui devrait connaître la croissance la plus rapide entre 2020 et 2025, avec un TCAC1 de 15,6% (voir graphique 1). Les autres ne devraient progresser que de 5% et moins dans les années à venir.

Le concept d’investissement dans une entreprise tout au long de son cycle de vie gagne en importance, y compris dans les placements en private equity. Le private equity est déjà une classe d’actifs attractive en soi, à une réserve près toutefois: quand une participation entre en bourse, les fonds de private equity sont généralement contraints de la vendre. Ces fonds ne sont donc pas en mesure d’investir dans une entreprise tout au long de son cycle de vie. Aujourd’hui cependant, il existe des stratégies de private equity qui ne considèrent plus automatiquement l’introduction en bourse d’une entreprise comme une possibilité de sortie.

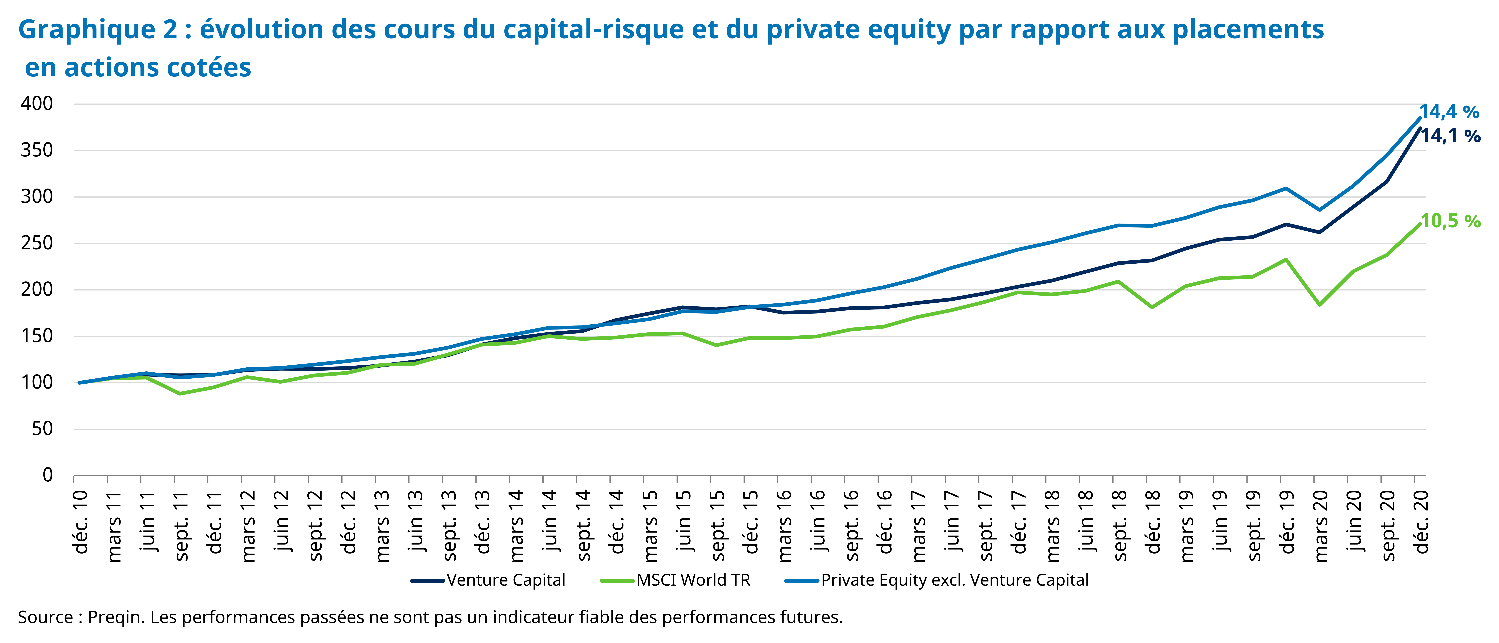

Le graphique 2 montre qu’il peut s’avérer payant de prendre une participation dans une entreprise alors qu’elle appartient encore à des actionnaires privés (source: Preqin). Il compare les rendements des placements en actions (MSCI World avec dividendes), du capital-risque et du private equity hors capital-risque au cours de la décennie allant de décembre 2010 à décembre 2020. Les rendements du private equity et du capital-risque se situent en haut de l’échelle. S’il faut reconnaître que les marchés privés ont historiquement généré des rendements supérieurs à ceux des marchés boursiers, il faut également souligner que les stratégies de private equity ne conviennent pas à tous les investisseurs, notamment en raison de l’impossibilité de les négocier quotidiennement.

Les entreprises cotées, quant à elles, sont soumises à des règles strictes en matière d’information et, pour des raisons de concurrence, la quantité d’informations qu’elles divulguent aux acteurs du marché est souvent limitée. En revanche, les entreprises privées fournissent plus d’informations aux investisseurs. Cela peut s’avérer utile lorsqu’une entreprise privée opère dans le même sous-secteur qu’une société cotée. Les informations supplémentaires mises à disposition par l’entreprise privée peuvent aider à évaluer l’attractivité actuelle d’un secteur industriel et l’évolution de la demande. C’est particulièrement vrai dans les secteurs de niche et dans ceux comptant peu de sociétés cotées.

Dans ce contexte, il est facile de comprendre qu’une équipe de gestion de portefeuille ayant une vue d’ensemble des placements privés et des placements cotés est particulièrement bien placée pour générer des rendements excédentaires pour ses clients. Autre avantage de combiner placements privés et placements cotés: la possibilité d’un pilotage intégré de l’ensemble du portefeuille, ce qui peut notamment contribuer à une diversification sectorielle et géographique appropriée sur l’ensemble du portefeuille.

Sans oublier de mentionner qu’un nombre non négligeable d’investisseurs institutionnels sont généralement réticents à investir dans des introductions en bourse. L’une des principales raisons qu’ils invoquent est la brièveté de la période précédant la cotation au cours de laquelle des informations sur les candidats à l’entrée en bourse sont divulguées. L’impossibilité de procéder à une évaluation sérieuse de la société est parfois critiquée.

Il existe cependant un moyen de combler ce déficit de connaissances et d’investir avec succès dans des introductions en bourse. Il consiste à investir avant l’introduction en bourse, lorsque l’entreprise appartient encore à des actionnaires privés; au cours de ces tours de financement privés, les investisseurs obtiennent des informations issues des audits préalables à l’acquisition qui constituent une meilleure base de décision. Les investisseurs institutionnels qui craignent de se voir attribuer un trop petit nombre d’actions lors de l’introduction en bourse auraient tout à gagner à être impliqués dès les tours de financement privés pour éviter cela.

Pour résumer, un portefeuille d’investissement combiné présente plusieurs avantages, le principal étant qu’un pilotage intégré permet de coordonner l’ensemble des investissements d’un portefeuille avec ceux des autres. Il est ainsi plus facile de contrôler et de surveiller la diversification. En outre, la séparation souvent artificielle entre placements détenus à titre privé et placements cotés disparaît, ce qui permet d’investir dans une société pendant les phases les plus intéressantes et tout au long du cycle. Par ailleurs, le portefeuille peut être orienté vers des objectifs globaux de risque, de rendement et d’impact.

- Les personnes qui investissent dans des entreprises non cotées ont accès à plus d’informations que celles qui investissent dans des entreprises cotées.

- En tant qu’investisseur en private equity, on se sépare d’une entreprise au plus tard lors de son introduction en bourse, ce qui est parfois dommage, car c’est à ce moment-là que l’on a une connaissance approfondie de l’entreprise.

- Une approche globale des investissements cotés et non cotés permet de conserver une participation dans une entreprise tout au long de son cycle de développement.