Sur le plan strictement financier l’actualité a été marquée par le tournant résolument moins accommodant pris par la politique monétaire de la BCE et de la Fed qui s’est traduit par une remontée des taux longs.

Ces derniers jours, les réactions sur les marchés actions se sont faites au gré des nouvelles sur la situation géopolitique avec un intérêt tout particulier sur d’éventuelles négociations. Sans s’essayer à des prévisions sur l’issue de ces discussions, les investisseurs semblent faire preuve d’un peu de complaisance quant à une résolution rapide du conflit. Peut-être s’agit-il simplement de vœux pieux mais ils ne nous pas paraissent pas devoir guider les décisions d’allocation d’actifs à court terme.

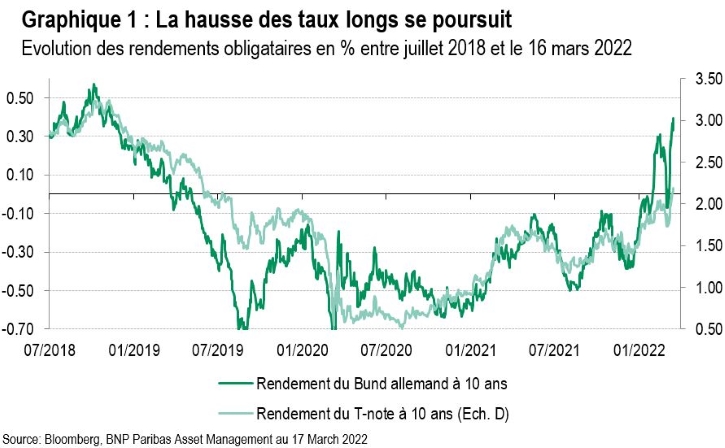

Sur le plan strictement financier l’actualité a été marquée par le tournant résolument moins accommodant pris par la politique monétaire de la Banque centrale européenne (BCE) et de la Réserve fédérale américaine (Fed) qui s’est traduit par une remontée des taux longs. A la clôture du 17 mars, le rendement du T-note à 10 ans américain s’est inscrit à 2,18% (+23 pb en une semaine; +36 pb par rapport à fin février) et celui du Bund à 10 ans à 0,39%, au plus haut depuis mi-novembre 2018 (cf graphique). D’un mercredi à l’autre, les actions mondiales ont regagné 1,6% et ne perdent plus que 2,1% par rapport à fin février (indice MSCI AC World en dollars à la clôture du 16 mars).

Alors que l’Europe est particulièrement exposée à cette crise géopolitique, la vague Omicron BA.1 déferle sur l’Asie, rappelant que la crise sanitaire n’est pas tout à fait dernière nous. La remontée du nombre de nouveaux cas de contaminations en Chine a entraîné la mise en place de confinements stricts à Shenzhen, ville limitrophe d’Hong Kong, et à Changchun dans le nord-est du pays. Les écoles primaires, les collèges, les lycées et les crèches et les écoles maternelles sont fermées depuis le 12 mars à Shanghai. Selon le dernier bilan livré par la Commission nationale de la santé (CNS) chinoise, 1952 cas symptomatiques de contamination locale par le coronavirus SARS-CoV-2 ont été recensés mardi 15 mars dans plus d'une dizaine de provinces et de villes chinoises. Tout en gardant présent à l’esprit le caractère exponentiel de la hausse du nombre de cas dans cette épidémie, ces chiffres montrent que la politique zéro Covid n’est pas une vue de l’esprit.

Les autorités chinoises sont conscientes des effets de cette stratégie sur la croissance et sur l’évolution des marchés financiers (dépréciation du yuan, chute de l’indice CSI 300 à son plus bas niveau depuis juin 2020). Dans ce contexte, l’Assemblée nationale populaire a réaffirmé la semaine passée l’objectif de croissance du PIB de 5,5% en 2022 et l’importance de la «stabilisation» de la croissance. Ce terme implique en pratique la mise en œuvre de politiques de soutien budgétaire et monétaire. Depuis la baisse des taux directeurs annoncée en janvier, la PBoC (People’s Bank of China) a maintenu le statu quo tout en continuant à assurer la liquidité du système bancaire mais devrait procéder à de nouveaux assouplissements. Par ailleurs, le 16 mars, le vice-Premier ministre Liu He a fait plusieurs déclarations dans lesquelles les investisseurs ont décelé la volonté de mettre en place des politiques favorables au marché d’actions et de limiter les réglementations, notamment dans le secteur technologique.

En la matière, les plus grandes surprises sont venues de la BCE, qui, à l’issue du Conseil des gouverneurs du 10 mars, a présenté des conclusions beaucoup moins accommodantes qu’attendu alors que de nombreux observateurs envisageaient que la situation géopolitique et le risque baissier sur la croissance qui y est associé, justifieraient une approche plus prudente.

Bien évidemment le taux de dépôt est resté fixé à -0,50% mais les annonces sur le rythme de réduction des achats de titres ont été plus agressives qu’en décembre dernier. La BCE a confirmé la fin des achats de titres dans le cadre du PEPP (Pandemic emergency purchase programme) à la fin du mois mais l’élargissement de l’APP (Asset purchase programme), destiné à limiter les conséquences de cet arrêt des achats sur les marchés obligataires de la zone euro, sera plus limité (+20 milliards d’euros en avril, +10 milliards en mai et retour au rythme actuel de 20 milliards en juin). De surcroît, la BCE a annoncé la fin de ce programme au troisième trimestre et mentionne désormais que la première hausse des taux interviendra «quelques temps après» la fin des achats nets de titres, et plus «juste après».

Ces annonces ont conduit les observateurs à anticiper une première hausse des taux directeurs à la fin du troisième trimestre ou au début du 4e et à envisager le retour du taux de dépôt à 0% dès la fin de 2022. Alors que nous avons revu à la baisse notre prévision de croissance pour 2022 (désormais à 2,8% contre 4,2% auparavant) et considérons que les risques restent baissiers alors que ceux sur l’inflation sont haussiers et que c’est bien l’idée d’une inflation plus élevée pour plus longtemps (au-dessus de 6% au premier semestre) qui va s’imposer, nous conservons notre scénario d’une première hausse des taux directeurs en décembre 2022 et de la poursuite de la normalisation en 2023.

Alors que la forward guidance (indication sur l’orientation future de la politique monétaire) avait été quelque peu malmenée par le changement de ton en quelques semaines entre décembre et début février, chercher à retrouver de la crédibilité sur le respect de l’objectif d’inflation pourra se révéler une stratégie gagnante pour la BCE. S’assurer d’une plus grande «optionalité» dans la conduite de la politique monétaire en revenant à des décisions dépendantes des données économiques pourrait simplifier la communication dans les prochains mois et éviter les surinterprétations de la moindre inflexion du discours.

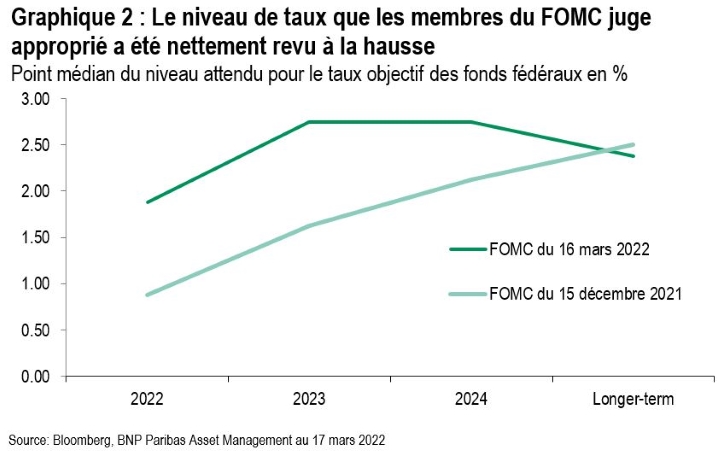

A l’issue de la réunion du FOMC (Federal Open Market Committee) du 16 mars, une hausse largement anticipée de 25 pb du taux objectif des fonds fédéraux américains a été annoncée. Seul le Président de la Fed de Saint Louis, qui s’était distingué par son approche plus agressive de la politique monétaire ces dernières semaines, a voté pour un relèvement de 50 pb. Le graphique (dot plot) qui reflète les niveaux de taux directeurs jugés «appropriés» par les membres du FOMC montre que 4 hausses de taux supplémentaires sont envisagées par rapport aux conclusions de décembre alors même que la prévision de croissance du PIB est passée de 4,0% à 2,8% pour le glissement annuel du 4e trimestre 2022. La Fed prévoit toujours un taux de chômage très bas (3,5% fin 2022 et 2023, 3,6% fin 2024) et envisage que la mesure de l’inflation qu’elle surveille tout particulièrement (core PCE c’est-à-dire le déflateur des dépenses privées hors alimentaires et énergie) s’établira à 4,3% au 4e trimestre 2022 et à 2,7% fin 2023.

Le message est clair: même rabotée par les conséquences de la crise géopolitique, la demande intérieure va rester très solide aux Etats-Unis ces prochaines années et se traduire par une croissance supérieure à son potentiel. Dans ce contexte, les pressions inflationnistes, qui ne sont pas exclusivement dues à la remontée des coûts de l’énergie, justifient largement d’entamer un cycle de resserrement de la politique monétaire, dont le rythme pourrait être accéléré comme l’a précisé Jerome Powell. Par ailleurs, les propos du Président de la Fed laissent envisager que la réduction «passive» de la taille du bilan, c’est-à-dire l’arrêt du réinvestissement du principal des titres arrivant à échéance, pourrait commencer dès avril.

Même si les interrogations sur les conséquences sur l’activité de ces politiques monétaires moins accommodantes ne vont pas tarder à occuper l’esprit des investisseurs, entretenant ainsi la volatilité, la remontée des rendements obligataires devrait se poursuivre, aux Etats-Unis comme dans la zone euro.