Face à un conflit armé sur le sol européen, les investisseurs semblent se tourner vers leurs soutiens habituels.

Après la stupeur, le temps de la réaction est venu et c’est un très net mouvement de fuite vers la sécurité qui s’est mis en place depuis le début de la semaine. La détente des taux longs a été accentuée par des facteurs techniques et par l‘ajustement brutal des anticipations sur les politiques monétaires des grandes banques centrales. Face à un conflit armé sur le sol européen, les investisseurs semblent se tourner vers leurs soutiens habituels.

Le risque géopolitique occupait les esprits depuis plusieurs semaines déjà et le gouvernement américain avait alerté sur le déploiement de forces à la frontière ukrainienne, mais les investisseurs ont voulu croire jusqu’au bout à une résolution rapide et à des négociations, et ce même après la reconnaissance par la Russie des deux républiques autoproclamées du Donbass le 21 et l’invasion de l’Ukraine le 24 au matin. Le recul des actions mondiales en février (-2,7% pour l’indice MSCI AC World en dollars) a ainsi été relativement modeste alors que la menace nucléaire a été évoquée à mots couverts.

L’environnement sur les marchés financiers a radicalement changé depuis le début de la semaine avec un net mouvement de fuite vers la sécurité face au violent recul des actions, européennes en particulier qui pâtissent de la proximité géographique du conflit. Ce changement s’est traduit par une rapide détente des rendements obligataires. Le taux américain à 10 ans a clôturé le 1er mars à 1,73%, soit une détente de 26 pb par rapport au 23 février. Dans la zone euro, le rendement du Bund allemand à 10 ans est repassé sous le seuil de 0% pour la première fois depuis fin janvier pour terminer à -0,07%, soit une détente de 30 pb par rapport au 23 février. Des rachats de positions vendeuses ont pu accentuer le mouvement.

La détente a été encore plus marquée sur les marchés moins bien notés de la zone euro. Le rendement du BTP italien à 10 ans est passé de 1,94% le 23 février à 1,40% le 1er mars, une détente de plus de 50 pb qui a ramené l’écart avec le taux allemand à 10 ans sous 150 pb, au plus bas depuis début février.

Cette surperformance reflète un ajustement des anticipations en matière de politique monétaire. Alors que les déclarations de la Réserve fédérale américaine (Fed) et de la Banque centrale européenne (BCE) depuis le début de l’année signalaient un tournant moins accommodant, qui avait été intégré dans les prix de marchés, les investisseurs ont cherché à déterminer si la crise géopolitique était susceptible d’infléchir cette orientation.

Plusieurs membres du FOMC (Federal Open Market Committee), le comité de politique monétaire de la Fed, ont laissé entendre que la situation en Ukraine pourrait être prise en compte lors de la réunion du 16 mars. Ces propos ont conduit les investisseurs à revoir à la baisse leurs attentes de relèvement du taux objectif des fonds fédéraux: les marchés à terme font désormais ressortir entre 4 et 5 hausses de 25 pb cette année contre près de 7 auparavant.

Les ajustements sont encore plus marqués pour la BCE: certains gouverneurs, qui avaient pourtant auparavant tenu des propos agressifs sur la nécessité de relever les taux directeurs, ont déclaré que le conflit pourrait retarder la sortie des politiques de soutien alors que l’environnement économique mondial était désormais plus incertain. Les différentes sensibilités au sein du Conseil semblent s’accorder pour considérer que la normalisation de la politique monétaire pourrait être ralentie. Dans le cas de la BCE, cela peut signifier prolonger les achats de titres plus longtemps que prévu et la surperformance des obligations italiennes semble montrer que c’est bien ainsi que l’entendent les investisseurs.

Les banques centrales ont nuancé leurs discours suite aux récents événements, en soulignant la montée des incertitudes, mais doit-on en conclure qu’elles vont abandonner les projets de normalisation des politiques monétaires qu’elles ont exposés en détail en janvier et février?

Autrement dit, la situation économique a-t-elle radicalement changé depuis la semaine dernière?

Il est bien sûr difficile de répondre compte tenu de la nature de ce nouveau choc. Une chose paraît toutefois certaine à court terme: la hausse du coût des matières premières (énergie mais aussi produits agricoles car la Russie et l’Ukraine représentent près du quart des exportations mondiales de blé) va entraîner une nouvelle hausse des prix à la production et à la consommation.

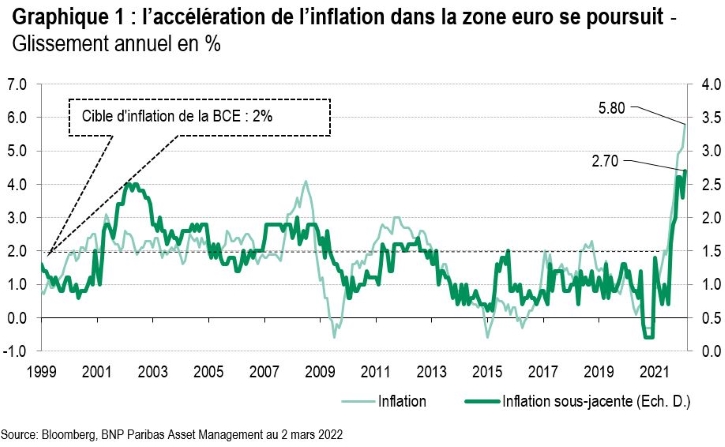

Selon l’estimation préliminaire publiée le 2 mars, l’inflation dans la zone euro est ressortie à 5,8% en février en glissement annuel (après 5,1% en janvier). Pour le deuxième mois consécutif, le scénario, qui a longtemps été central pour la BCE, d’un reflux des pressions inflationnistes début 2022 est battu en brèche. Par ailleurs, l’inflation sous-jacente, indice hors alimentaire et énergie, a également accéléré en février pour s’inscrire à 2,7% après 2,3% en janvier et 2,6% fin 2021.

Aux Etats-Unis, la mesure de l’inflation sous-jacente privilégiée par la Fed, le déflateur des dépenses privées hors alimentaire et énergie (5,2% en glissement annuel en janvier), est supérieure à 3,5% depuis juin c’est-à-dire nettement au-dessus de l’objectif de 2% et plus vraiment compatible avec le scénario d’inflation «temporaire» que la Fed a d’ailleurs abandonné depuis novembre. Par ailleurs, différents indicateurs mettent en évidence une accélération significative des hausses de salaire.

Là encore, l’incertitude domine et même si l’exposition directe (mesurée par les exportations) de la zone euro à la Russie et à l’Ukraine) est limitée, elle est très inégale selon les pays, de même que leur dépendance à l’égard des importations de produits énergétiques. De plus, la confiance des agents économiques, qui pensaient enfin retrouver une vie normale après deux ans de pandémie, pourrait être affectée, peut-être durablement. A contrario, les enquêtes font état de perspectives en matière d’emploi et d’activité bien orientées.

De premiers chiffrages sur les conséquences économiques du conflit prennent essentiellement en compte de nouvelles hypothèses sur le cours du pétrole et des matières premières. Le scénario présenté lors d’une réunion interne par Philip Lane, l’économiste en chef de la BCE, envisage une diminution de 0,3 à 0,4 point de pourcentage de la croissance du PIB cette année sachant qu’en décembre, les projections des services de l’Eurosystème tablaient sur une croissance annuelle du PIB de 4,2% en 2022. Une évaluation plus complète devrait être présenté le 10 mars à l’occasion du Conseil des gouverneurs.

D’ici là, laissons le dernier mot à Fabio Panetta, membre du directoire de la BCE:

«Il ne serait pas prudent de s’engager sur des mesures de politique monétaire tant que les retombées de la crise actuelle ne seront pas plus claires».

Monsieur Panetta est traditionnellement considéré comme une colombe et son discours s’inscrit dans cette ligne mais, en tant que telle, sa formule peut réconcilier faucons, colombes et marchés. Dans un contexte hautement incertain, il ne faut pas se précipiter, y compris quand il s’agit de remettre en cause les précédentes conclusions.