Les interrogations sur la nature de l’inflation et l’attitude qu’adoptera la Fed en 2022 restent primordiales et expliquent la volatilité importante des obligations gouvernementales.

Ce jeudi 25 novembre, Thanksgiving marque le début de la période des fêtes de fin d’année mais certains mouvements constatés sur les marchés financiers donnent l’impression que les investisseurs pensent déjà à l’année prochaine. Les interrogations sur la nature de l’inflation et l’attitude qu’adoptera la Réserve fédérale américaine (Fed) en 2022 restent primordiales et expliquent la volatilité importante des obligations gouvernementales. La situation sanitaire apparaît une fois de plus (la cinquième!) comme le trouble-fête en Europe. Des tensions géopolitiques, plus ou moins graves, ressurgissent. Le scénario économique reste malgré tout favorable.

Les investisseurs ont été soumis à un flux très important de nouvelles au cours des derniers jours, comme le recours aux stocks stratégiques de pétrole ou la possible inflexion de la politique monétaire de la banque centrale chinoise, qui nécessiteraient chacune un développement à part entière mais n’ont, pour le moment, pas eu les effets escomptés sur les marchés. Nous évoquons ci-dessous les éléments qui nous semblent devoir être les plus décisifs dans les prochains mois.

L’envolée du nombre des nouvelles contaminations et les menaces pesant sur les capacités des hôpitaux contraint un nombre croissant de gouvernements en Europe à prendre des mesures sanitaires restrictives. Ce sont les marchés obligataires qui avaient réagi les premiers : vendredi 19, la perspective d’un reconfinement en Autriche, confirmé au cours du week-end, avait contribué à la détente du rendement du Bund allemand à 10 ans (-0,34 % contre -0,22 % en début de semaine). La cinquième vague a fini par peser sur les marchés boursiers.

A la clôture du 24 novembre, les actions européennes affichaient un recul de 2,5 % (indice Eurostoxx) par rapport au mercredi précédent, tandis que le S&P 500 a réussi à se redresser à la veille d’un jour férié et termine en légère hausse par rapport au 17 novembre (+0,3 %), proche de son record établi le 8 novembre. Aux inquiétudes sanitaires, sont venues s’ajouter les anticipations d’un resserrement plus marqué de la politique monétaire de la Fed, qui expliquent en partie l’appréciation du dollar (+14 % pour l’indice DXY entre le 18 et le 24 novembre) et la sous-performance des actions émergentes (-2,6 % pour l’indice MSCI Emerging en dollars contre -0,9 % pour l’indice MSCI AC World en dollars entre le 17 et le 27 novembre).

Lundi 22, Joe Biden a annoncé la reconduction de Jerome Powell à la tête de la Fed et la nomination de Lael Brainard à la vice-présidence. Ces décisions devraient être avalisées sans grandes difficultés par le Sénat. La solution de continuité avec l’ajout à un poste important d’une personnalité considérée comme une « colombe » a, a priori, tout pour contenter les investisseurs. Toutefois, les deux ont insisté sur les dommages que crée l’inflation sur le pouvoir d’achat des ménages, semblant relayer le message de Joe Biden quelques jours plus tôt : « l’inflation frappe les Américains au portefeuille, et inverser cette tendance est pour moi une priorité absolue ».

Le compte-rendu (Minutes) de la réunion de politique monétaire du 4 novembre, au cours de laquelle la réduction des achats d’actifs (tapering) à partir de novembre a été annoncée, a révélé que quelques participants auraient préféré un rythme un peu plus rapide de tapering qui entraînerait la fin des achats avant la mi-2022. En revanche, le comité insiste aussi sur le fait que les critères pour remonter les taux directeurs sont beaucoup plus contraignants que ceux qui ont justifié l’annonce du tapering. La nécessité d’être « patient » face aux goulets d’étranglement, qui vont continuer à limiter l’offre dans les prochains trimestres, ne semble pas remise en cause par le comité. Toutefois, à d’autres occasions, certains membres ou anciens membres de la Fed ont déclaré que l’inflation leur paraissait trop élevée.

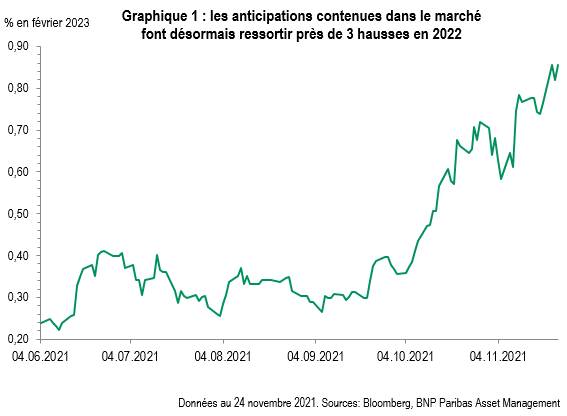

De fait, face à l’accélération de l’inflation (+4,1 % en octobre pour la mesure la plus suivie par la Fed à savoir le déflateur des dépenses privées hors alimentaire et énergie), les anticipations d’une réduction plus rapide des achats et de hausses des taux plus précoces et plus nombreuses en 2022 se sont renforcées.

De surcroît, les indicateurs économiques publiés au cours des derniers jours ont, dans l’ensemble, dépassé les attentes, laissant envisager un rebond de la croissance au 4e trimestre. Malgré la baisse de la confiance des ménages, la consommation a été particulièrement solide en octobre (+1,3 %) grâce à l’accélération des revenus salariaux.

Même si le durcissement des mesures sanitaires à travers l’Europe continentale a inquiété les investisseurs en actions, il est peu probable que les effets sur l’activité économique soient, cette fois-ci, délétères. Comme l’écrit l’INSEE (Institut national de la statistique et des études économiques) en introduction de sa dernière note de conjoncture : « après avoir, depuis un an et demi, reflété le profil des courbes épidémiologiques, l’activité économique française s’en est détachée cet été, à la faveur de la campagne de vaccination ». Bon nombre de mesures annoncées ces derniers jours visent en effet à accélérer les campagnes de vaccinations et, en particulier, le rappel vaccinal avant l’hiver.

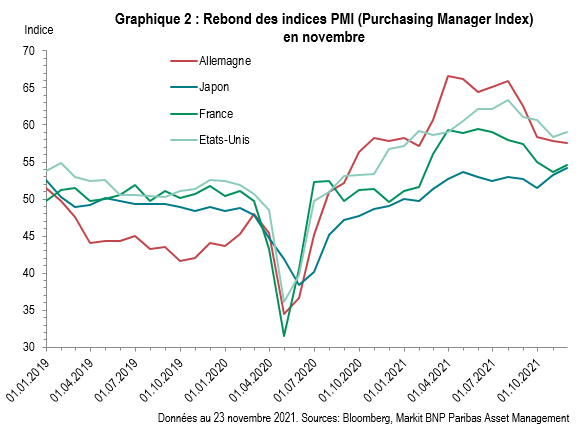

Les enquêtes d’activité pour novembre sont très encourageantes. Le rebond des indices PMI (Purchasing manager index) dans le secteur manufacturier dans la zone euro, au Royaume-Uni, aux Etats-Unis et au Japon est particulièrement favorable dans la mesure où il pourrait marquer une première étape de la normalisation des goulets d’étranglement qui pèsent sur l’activité manufacturière mondiale.

Début décembre, les résultats complets de ces enquêtes auprès des directeurs d’achats montreront si cette tendance est confirmée dans les économies émergentes alors, qu’en Asie, de premiers signes de reprise de l’activité manufacturière sont déjà apparus (légère diminution des délais de livraison en particulier).

Les enquêtes dans les services envoient un message un peu plus contrasté, souvent en lien avec la situation sanitaire ou avec d’autres incertitudes. En France, l’indice PMI services a retrouvé son plus haut niveau en près de quatre ans et le climat des affaires mesuré par l’INSEE s’est amélioré dans tous les secteurs. Le climat des affaires mesuré par l’IFO en Allemagne a baissé en novembre pour le cinquième mois consécutif. Les difficultés de l’industrie, et en particulier de la construction automobile, expliquent cette évolution qui a ramené l’indice à son plus bas depuis avril. Après deux mois de négociations, le Parti social-démocrate (SPD), les verts et les libéraux démocrates (FDP) ont publié le 24 novembre un accord de coalition qui ouvre la voie à la formation d’un gouvernement début décembre, soit un peu plus tôt que certains observateurs le craignaient. La levée de cette incertitude politique pourrait contribuer à un regain de confiance des agents économiques.

Même si certains observateurs ont un point de vue très différent, un nouveau consensus semble désormais établi parmi les investisseurs : l’inflation est transitoire mais va rester plus élevée plus longtemps qu’initialement envisagé. Pour autant, les conclusions qui sont tirées, y compris parfois par les banquiers centraux, diffèrent.

En ce qui concerne la Banque centrale européenne (BCE), le débat sur une éventuelle hausse des taux directeurs est moins pressant que pour la Fed mais le Conseil des gouverneurs du 16 décembre sera un événement tout aussi important que la réunion du FOMC (Federal Open Market Committee) prévue la veille à Washington.

A Francfort aussi, les avis sur la conduite de la politique monétaire commencent à diverger. Il s’agit en l’espèce de définir les modalités des achats de titres après la fin du programme d’achats d’urgence face à la pandémie (PEPP) qui devrait intervenir en mars prochain. Les négociations paraissent difficiles et il n’est pas certain que Christine Lagarde soit en mesure de répondre précisément aux nombreuses questions qui se posent. Quel programme pour remplacer le PEPP ? Quelles conditions pour reprendre les achats ?

Les marchés périphériques pourraient pâtir de ces incertitudes alors que les premiers mois de 2022 seront marqués par d’importantes émissions obligataires.