Les banques centrales s’attachent surtout à «ne pas surprendre».

Depuis trois semaines, les variations des marchés financiers peuvent être expliquées par deux facteurs: le variant Omicron d’une part et la politique monétaire de la Réserve fédérale américaine (Fed) d’autre part. Au lendemain de la conférence de presse de Jerome Powell, l’optimisme semble dominer. Si la locution latine en vigueur dans le domaine médical est Primum non nocere, soit «en premier lieu, ne pas nuire», les banques centrales s’attachent surtout à «ne pas surprendre».

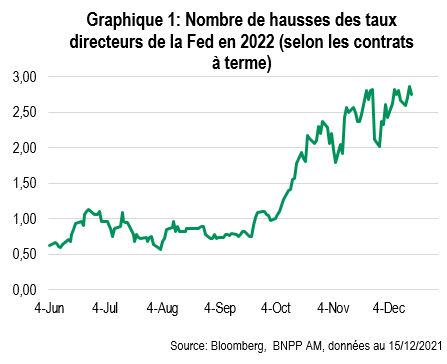

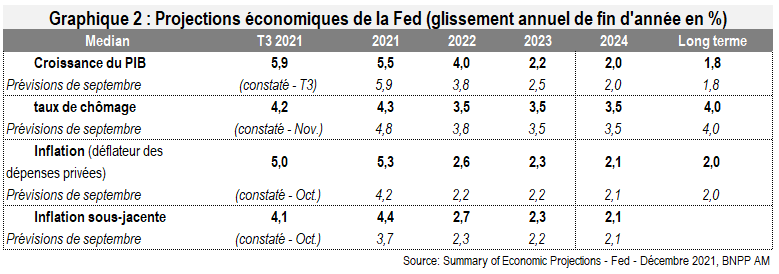

Les conclusions de la dernière réunion de l’année du FOMC (Federal Open Market Committee) peuvent en effet être résumées en quelques mots: réduction plus rapide des achats de titres, fin du QE (Assouplissement quantitatif – Quantitative easing) à la mi-mars, trois hausses des taux directeurs en 2022, trois autres en 2023, et encore deux en 2024, d’après le graphique Dot plot qui résume les niveaux de taux jugés «appropriés» par les membres du FOMC.

Ces éléments sont, à première vue, constitutifs d’un tournant résolument plus agressif (hawkish) de la politique monétaire de la Fed par rapport aux niveaux de taux évoqués en septembre et au rythme de réduction mis en place en novembre.

Pourtant, les rendements obligataires américains ont terminé la journée de mercredi pratiquement inchangés par rapport à la veille: 1,46% pour le taux à 10 ans (contre 1,44% la veille et 1,52% une semaine auparavant) et 0,66% pour le taux à 2 ans (contre respectivement 0,66% et 0,68%). Ces résultats masquent des ajustements en cours de séance et pourront être remis en cause dans les prochains jours. Il n’en reste pas moins que ces évolutions, auxquelles s’est ajouté un sursaut des actions, qui se prolonge ce matin en Europe, amènent à s’interroger.

Les deux explications qui viennent à l’esprit sont, d’une part, que les commentaires de Jerome Powell depuis son audition devant le Congrès fin novembre avaient bien préparé le terrain et que ces annonces étaient largement anticipées par les intervenants de marché. D’autre part, malgré la révision à la hausse des prévisions d’inflation (de 2,3% à 2,7% fin 2022 pour le déflateur des dépenses privées hors alimentaire et énergie) et la suppression de l’adjectif « transitoire » pour qualifier l’inflation, le niveau attendu pour le taux des fonds fédéraux fin 2024 ressort à 2,125% (point médian), c’est-à-dire sous le niveau de long terme, ou d’équilibre, estimé à 2,5%. Une Fed à la fois faucon et colombe qui pourrait presque passer pour le chat de Schrödinger. Qui ouvrira la boîte?

Les autorités médicales nous annoncent que le variant Omicron, au moins aussi contagieux que Delta, va vraisemblablement devenir dominant dans quelques semaines, les gouvernements prennent des mesures en conséquence (accélération des campagnes de rappel vaccinal, restrictions aux déplacements), et les investisseurs retiennent plutôt les nouvelles rassurantes sur ce front. En outre, les banques centrales ont tendance à minimiser le risque Omicron, qui ne semble plus devoir être l’élément décisif de leurs décisions de politique monétaire.

Selon les premiers résultats, encore incomplets, des recherches menées par les laboratoires, trois doses de vaccins dans leur forme actuelle protègeraient suffisamment d’Omicron. Des informations en provenance d’Afrique du Sud tendent à montrer que les personnes infectées par Omicron ne souffrent pas de formes sévères de la maladie, mais la population est jeune et souvent bien immunisée car elle a déjà rencontré d’autres variants.

Les décisions de confiner ou de durcir les restrictions sanitaires, en particulier pour les voyages, qui avaient déjà été prises par plusieurs pays en Europe face à la cinquième vague, avant même l’émergence d’Omicron, font bien évidemment ressurgir les craintes d’un tassement brutal de l’activité mondiale. Il est vraisemblable que, dans les prochaines semaines, les pouvoirs publics mettent l’accent sur les campagnes de rappel.

Si la politique zéro-Covid n’est plus d’actualité dans les économies développées, elle reste en vigueur en Chine et continue à peser sur l’activité. Il paraît peu probable que les autorités abandonnent, dans l’immédiat, cette approche face à la pandémie. L’organisation des Jeux Olympiques d’hiver et la session de l’assemblée nationale populaire (National People’s Congress) en mars sont en effet deux événements entraînant de nombreux déplacements dans le pays qui ne seraient pas possibles en cas de reprise de l’épidémie.

Après le tassement de la croissance constatée au troisième trimestre, les enquêtes ne montrent pas de franche accélération de l’activité industrielle et les données objectives pour octobre et novembre traduisent les hésitations des consommateurs.

Dans ce contexte, les conclusions des réunions des différentes instances qui se sont tenues en novembre et décembre laissent envisager une politique économique plus volontariste pour soutenir l’investissement et la confiance. Le communiqué publié à l’issue du Central Economic Work Conference (CEWC) souligne que la «stabilité» de la croissance sera une priorité en 2022 et précise que trois éléments pèsent sur la croissance : contraction de la demande, perturbations de l’approvisionnement et regain de pessimisme. La banque centrale (PBoC – People’s Bank of China) a réduit de 50 pb le taux de réserves obligatoires pour certaines banques le 15 décembre et pourrait procéder à un nouvel assouplissement en début d’année prochaine.

La situation conjoncturelle pourrait être qualifiée de contrastée. Les ventes au détail aux Etats-Unis en novembre ont un peu déçu mais se situent 20 % au-dessus de leur niveau prépandémique. L’analyse des différents postes montre une certaine normalisation : après les achats massifs de biens pour l’équipement du foyer, en particulier de produits électroniques, la consommation pourrait se reporter vers les services. L’enquête régionale d’activité manufacturière menée par la Fed de New York s’est légèrement améliorée en décembre sous l’effet d’une meilleure perception des conditions actuelles et d’une hausse des nouvelles commandes. Les délais de livraison restent importants mais refluent, ce qui pourrait être un premier signe de normalisation des goulets d’étranglement.

Les résultats préliminaires des enquêtes auprès des directeurs des achats (PMI - Purchasing Manager Index) pour décembre ont révélé un tassement de la croissance dans la zone euro. L’indice PMI composite a retrouvé son plus bas niveau depuis 9 mois sous l’effet d’un repli de l’indice des services (de 55,9 à 53,3) en lien avec les restrictions sanitaires. L’indice manufacturier a nettement moins baissé (de 58,4 à 58) et la production a progressé. Les tensions sur les chaînes d’approvisionnement se sont atténuées. En France, le climat des affaires dans l’industrie s’est amélioré en décembre, en particulier pour les biens d’équipement. La détérioration de l’activité dans les services, qui est allée jusqu’à la contraction en Allemagne, n’est pas surprenante après le durcissement des mesures sanitaires. Les résultats complets de ces enquêtes PMI, qui seront disponibles début janvier, apporteront un éclairage plus précis, en particulier sur les délais de livraison observés dans les économies émergentes. D’ici là, faisons confiance aux banquiers centraux et à un environnement économique qui devrait rester favorable en 2022 et, surtout, essayons de bien terminer l’année.