Bancs de brouillard automnaux: ce qui fait bouger les marchés. Comment une rétrospective éclaire l’avenir.

En dehors des toutes dernières corrections de cours, nous nous intéressons à d’anciennes et à de nouvelles questions en ces journées d’automne ensoleillées. Le fait que les rendements du marché des capitaux se soient élevés jusqu’à récemment encore annonce-t-il un retour de l’inflation? Nous estimons que celle-ci est davantage cyclique que structurelle du fait de la concurrence. Et quels placements peuvent être particulièrement performants à un stade avancé du cycle conjoncturel? Nous exposons une réponse tirée de l’histoire des marchés financiers, ainsi que la position adoptée par le Comité de placement du Credit Suisse lors de sa dernière réunion. La divergence exceptionnelle entre la bourse américaine et les autres marchés fait également couler beaucoup d’encre. Par le passé, une reprise a généralement succédé à de tels phénomènes. Enfin, l’analyse d’une période de 2000 ans nous enseigne que nous ne devons pas quitter des yeux le glissement tectonique de l’économie mondiale, lequel est illustré par deux grands graphiques.

En ce moment, lorsque je regarde par la fenêtre, je ne vois qu’un magnifique ciel bleu brillamment ensoleillé. Néanmoins, les excellentes conditions météorologiques sont parfois voilées par des bancs de brouillard matinaux. S’agissant du climat des marchés, j’observe également quelques nappes de brume qu’il convient de dissiper. En dehors des corrections de cours constatées récemment, trois questions en particulier ont fait l’objet de débats animés ces derniers jours, à savoir: la hausse des rendements du marché des capitaux annonce-t-elle un retour de l’inflation? Combien de temps encore les marchés boursiers américains éclipseront-ils tous les autres? Quels placements sont généralement les plus performants à un stade avancé du cycle économique? Aujourd’hui, je souhaite aborder brièvement ces aspects, en mettant l’accent sur la première question.

Taux d’intérêt et inflation: du déjà vu?

Ces derniers temps, les rendements du marché des capitaux ont particulièrement augmenté aux États-Unis, où ceux des emprunts souverains à dix ans sont passés de 2,8% environ à quelque 3,2% en l’espace de quelques jours. Mais ceux des Bunds allemands à dix ans ont quand même progressé à 0,5% et ceux des emprunts de la Confédération helvétique à dix ans à près de 0,1%. Certes, cette hausse n’est pas fulgurante, mais elle signale tout au moins un changement de perspectives.

Que cache cette élévation des taux d’intérêt? Et quels facteurs jouent un rôle déterminant? J’en vois trois:

.JPG)

Alors que l’inflation est actuellement de 1% en Suisse et dans la zone euro, et même de 2% aux États-Unis, le rendement corrigé de l’inflation (TIPS) outre-Atlantique atteint 1,07%, son niveau le plus élevé depuis 2011. À l’époque, les rendements des capitaux américains à dix ans avaient culminé à 3,58% avec une inflation de 2,5%.

Or, comme ils affichent aujourd’hui la hausse la plus marquée, se pourrait-il qu’ils atteignent de nouveau le niveau d’alors? C’est bien possible.

Et leur ascension pourrait-elle avoir un impact sur les rendements du marché des capitaux en Suisse et dans la zone euro? Certainement.

Ainsi que sur les taux de change? Probablement.

Quoi qu’il en soit, la peur d’un retournement structurel de l’inflation me semble exagérée. En effet, quelles entreprises sont réellement en mesure d’augmenter leurs prix? En premier lieu, il y a renchérissement lorsque le système de libre concurrence ne fonctionne pas. C’est ce que l’on observe dans le secteur de la santé et partiellement dans le cas de l’agriculture et de la défense. Une récente étude du Credit Suisse intitulée «L’économie des PME en Suisse - Avec succès face à la concurrence mondiale» met elle aussi en évidence la manière dont la concurrence internationale en Suisse exerce un impact même sur les PME axées sur le marché intérieur et réduit fortement leur marge de manœuvre en matière de fixation des prix. Ces derniers augmentent généralement davantage sur les marchés réglementés que dans une économie totalement libre. Si une politique monétaire expansionniste pouvait – comme d’aucuns le craignent souvent – générer de l’inflation «par simple pression sur un bouton», nous l’aurions certainement remarqué au bout de ces dix dernières années.

C’est pourquoi nous interprétons l’inflation actuelle comme une évolution cyclique et non structurelle. Bien entendu, nous surveillons attentivement les facteurs cycliques. L’augmentation des salaires et des prix de l’énergie est évidente. Néanmoins, la concurrence oblige les branches enregistrant des hausses salariales particulièrement marquées, notamment les technologies de l’information (+3,9%), la finance (+3,6%), la construction (+3,3%) ou encore le tourisme (+2,9%)1, à les absorber elles-mêmes par des gains de productivité. En Europe, les réserves de main-d’œuvre sont en outre nettement supérieures à celles des États-Unis. Par ailleurs, les investissements destinés à améliorer la productivité permettent de modérer les revendications salariales. C’est pourquoi une indexation générale sur l’inflation comme ce fut le cas dans les années 1970 n’est pas d’actualité.

De plus, on sous-estime souvent l’effet inflationniste des droits de douane spécifiques comme ceux que le gouvernement des États-Unis a récemment imposés sur des biens importés de Chine d’une valeur de 250 milliards de dollars. Mais en comparaison de la performance économique américaine de 20'000 milliards, leur impact est inférieur à celui de la hausse des prix du pétrole par exemple. Bien sûr, les choses pourraient changer si un nombre croissant d’entreprises américaines devaient rapatrier leur production aux États-Unis. Mais nous sommes actuellement encore bien loin d’une telle évolution. Les sanctions prises outre-Atlantique à l’encontre de l’Iran risquent d’influer davantage sur l’inflation que le conflit commercial avec la Chine.

Quoi qu’il en soit, nous n’observons pas de retournement d’inflation conditionné par des facteurs structurels, comme l’a également souligné très récemment le président de la Réserve fédérale, Jerome Powell: «Cette conjonction historiquement rare de faible inflation stable et de taux de chômage très bas montre à quel point notre époque sort de l’ordinaire. Notre politique de normalisation des taux d’intérêt reflète nos efforts visant à écarter les risques inévitablement associés à une période hors du commun de manière à maintenir aussi longtemps que possible l’expansion actuelle, le plein emploi et la stabilité de l’inflation à un niveau faible.»

Et quel est l’impact de l’accroissement des dettes souveraines? L’hypothèse selon laquelle l’endettement étatique va pousser à la hausse les rendements sur le marché des capitaux et même l’inflation semble logique à première vue. C’est la raison pour laquelle elle est enseignée dans les universités depuis longtemps. Mais les faits parlent un tout autre langage: depuis les années 1980, les dettes publiques s’alourdissent en Europe, aux États-Unis et surtout au Japon. Or elles n’ont entraîné aucune élévation structurelle des taux d’intérêt ni de l’inflation dans aucun pays. Au contraire. Depuis cette époque, les taux d’intérêt et l’inflation reculent en Europe, aux États-Unis et au Japon. Serait-ce un simple hasard? «Aucunement» explique Mario Borio, chef économiste de la Banque des règlements internationaux (BRI), dans un exposé très remarqué2. À son avis, les investisseurs devraient, en dépit de la progression rapide des dettes publiques à l’échelle internationale, s’attendre au maintien de rendements structurellement bas sur les marchés des capitaux et à de l’inflation.

Et que se passera-t-il si des créanciers étrangers venaient à vendre leurs emprunts souverains américains? Cette inquiétude n’a rien de nouveau, mais elle n’est pas étayée par des faits. Au premier semestre 2018, des étrangers ont acheté des obligations d’État américaines à hauteur de 267 milliards de dollars. Le montant total de ces titres détenus par des étrangers n’a pratiquement pas cessé d’augmenter depuis les années 1990: il est question ici de plus de 6200 milliards de dollars (voir l’illustration 2). Il n’y a donc guère de risques qu’il serve d’arme dans le cadre du conflit commercial actuel.

.JPG)

En résumé: il semble que la récente hausse des rendements sur le marché des capitaux soit davantage attribuable à la progression des taux réels qu’à un retournement structurel de l’inflation. Les rendements relativement bas en Europe et au Japon font ici office de régulateurs: en cas d’«augmentation exagérée» des rendements américains, ils contribueraient automatiquement à leur correction à la baisse. Le fait que les taux réels soient actuellement au plus bas enregistré depuis les années 1970 environ, en particulier en Europe et au Japon, parle à lui seul en faveur d’une normalisation des rendements réels à un niveau élevé sur le marché des capitaux.

Dans quelle mesure l’écart entre les marchés boursiers va-t-il encore se creuser?

Cette année, l’écart entre la performance des actions américaines et celle des valeurs du reste du monde s’est extrêmement creusé. Depuis le début de 2018, les premières ont progressé de plus de 10% tandis que les titres suisses et internationaux ont perdu 5% de leur valeur (voir l’illustration 3):

.JPG)

Naturellement, de nombreux investisseurs se demandent combien de temps cet écart va se maintenir et comment il pourrait se combler. Si nous jetons un regard sur le passé, nous constatons qu’une reprise s’est amorcée six mois après toutes les situa-tions similaires:

.JPG)

Comment cette anomalie des marchés boursiers va-t-elle se corriger dans le cas présent? Les récentes baisses qu’ils ont enregistrées pourraient apporter un début de solution. Néanmoins, nous nous attendons aussi à une reprise, en particulier dans les pays émergents. La guerre commerciale a un impact important à court terme sur la Chine, mais elle va certainement inciter cette dernière à prendre des mesures de relance. Les perspectives de croissance et les valorisations confirment nos estimations. La bourse brésilienne a réagi de manière positive à l’élection présidentielle elle aussi. Il se pourrait que le dollar américain ait atteint son plus haut, ce qui aurait un impact favorable sur les marchés des pays émergents.

Quels placements performent le mieux à un stade avancé du cycle de la croissance?

Ces dernières semaines, nous avons régulièrement commenté le stade avancé du cycle de l’économie et des marchés boursiers. Les investisseurs me demandent de manière récurrente quels placements ont le mieux performé par le passé dans des périodes comparables. Le graphique ci-après résume une étude approfondie des rendements des marchés financiers depuis 1950 (à représenter sous forme d’histogramme en caractères numériques):

.JPG)

Et à quoi faut-il s’attendre? En principe à une évolution similaire à celle qu’illustre également notre allocation d’actifs actuelle.

L’activité d’investissement n’a jamais été simple, c’est plus qu’évident dans une année comme celle que nous vivons. Mais cette expérience nous incite à ne pas perdre de vue les perspectives à long terme.

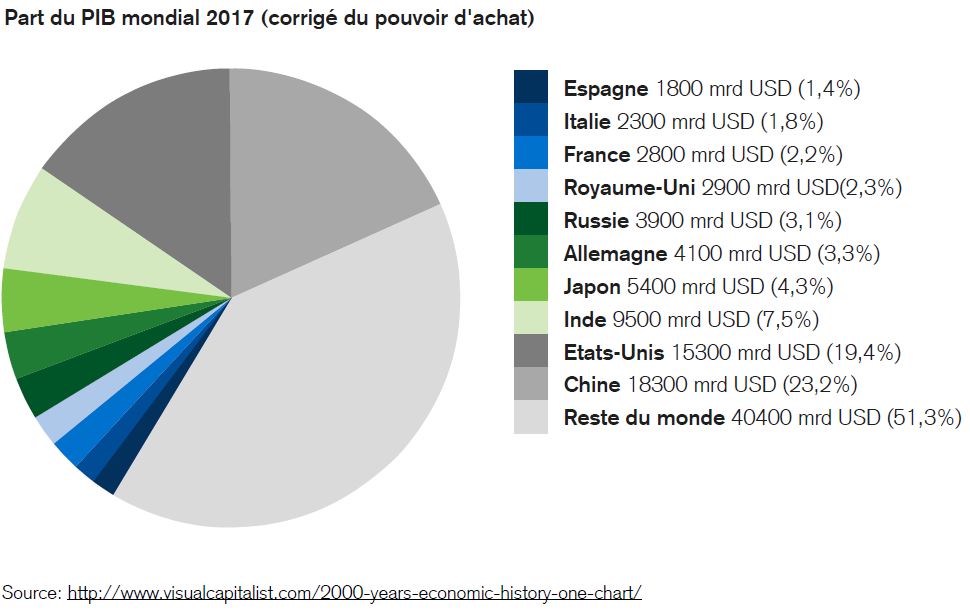

Dans ce contexte, j’aimerais recommander une analyse réalisée sur une très longue période par l’historien économiste anglais, Angus Maddison, décédé en 2010, d’autant que beaucoup d’encre a déjà coulé à propos de la Chine et des défis mondiaux à court terme liés aux guerres économiques et à d’autres sujets. Dans son étude approfondie de l’économie de ces deux derniers millénaires, Maddison explique ce qui a causé l’ascension et la chute économiques, et donc politiques, de grandes nations.

.JPG)

Pourquoi une rétrospective d’une telle ampleur est-elle importante aujourd’hui encore? C’est très simple: parce que la croissance la plus spectaculaire de la performance économique par habitant a été induite par la montée et l’industrialisation de l’Europe et des États-Unis aux XIXe et XXe siècles. Cette évolution extraordinaire sur une période relativement courte s’observe également sur le graphique suivant.

.JPG)

L’Asie, qui compte à présent plus de quatre milliards d’habitants, ne connaît une telle évolution que depuis une trentaine d’années, la Chine se profilant en tête de toutes les nations de ce continent. Mais si celui-ci devait atteindre la prospérité économique moyenne de l’Europe et des États-Unis au cours du XXIe siècle, l’évolution des cent dernières années ne nous laisse qu’imaginer le glissement tectonique de l’économie mondiale (et de la gouvernance internationale) qui nous attend.

Au vu de la stabilité des fondamentaux, du soutien fiscal aux États-Unis et de l’élargissement des mesures monétaires en Chine, nous misons toujours sur une croissance robuste et estimons que la conjoncture va se redresser au quatrième trimestre, avec d’inévitables disparités régionales. Bien que la conclusion de nouveaux accords commerciaux entre les États-Unis et plusieurs de leurs partenaires atténuent le risque d’une escalade des différends actuels, les tensions avec la Chine restent élevées.

Compte tenu de l’élévation générale des rendements obligataires, nous adoptons un avis neutre sur les emprunts souverains. Comme nous nous trouvons à un stade plutôt avancé du cycle et que le risque de duration n’est pas négligeable, nous passons négatifs sur les foncières (REIT) mondiales et conservons notre préférence pour les actions des marchés émergents par rapport à celles des places européennes. S’agissant des devises, nous estimons toujours qu’elles resteront sous-évaluées pour l’instant dans les pays émergents. En outre, au vu des valorisations positives des fondamentaux, nous sommes favorables aux biens de consommation discrétionnaires, ainsi qu’au secteur reclassifié des communications, qui comporte désormais également des valeurs telles que Facebook et Netflix.