Les conflits actuels semblent faire écho au roman Guerre et paix, dans lequel Tolstoï décrit la société féodale tzariste pendant la campagne de Russie menée par Napoléon.

Nous avons étudié de plus près les conflits commerciaux qui ont jalonné l’histoire récente: or aucund’eux n’a pu mettre un terme à la mondialisation, n’étant pas n on plus de longue durée. Toutefois, certains ont causé d’importantes ruptures. L’indépendance des États-Unis a émergé d’un différend commercial, la «Boston Tea Party».

pacifique favorise également la longévité.

En Chine, une guerre commerciale a instauré un «siècle d’humiliation», lequel a encore des répercussions de nos jours. Le bienêtre découlant du libre-échange pacifique favorise également la longévité; le secteur de la santé se porte à merveille et offre des possibilités de placement intéressantes. Enfin, le fait d’«être présent» aux jeux olympiques signifie tout; en bourse, il constitue plus de la moitié du travail. Nous en expliquons le pourquoi.

Une politique commerciale extérieure fondée sur une approche de confrontation telle que celle pratiquée actuellement n’a rien de nouveau aux États-Unis. Au cours du siècle dernier, ces derniers ont déclenché plus de différends commerciaux que tout autre pays au monde. Ce phénomène est certainement lié à la domination économique. Mais une comparaison entre ces querelles du passé relativise l’opinion d’aucuns selon laquelle le ton entre les protagonistes n’a jamais été aussi dur qu’aujourd’hui.

En réalité, toutes les guerres commerciales ont été menées sur la base d’arguments nationalistes agressifs. Les échanges verbaux actuels ne diffèrent pas autant qu’il le paraît des propos tenus lors de conflits antérieurs. Régulièrement, l’introduction de taxes douanières a bien sûr aussi été sanctionnée par des contremesures fiscales, déclenchant des réactions hostiles. Bien que chacun de ces antagonismes ait eu des répercussions différentes sur les marchés boursiers, l’inflation ou la déflation, cette influence n’a toujours été que temporaire: toutes les guerres commerciales du siècle dernier ont été de courte durée. La montagne a généralement accouché d’une souris. C’est également la raison pour laquelle aucun de ces conflits n’a pu réellement mettre un terme aux échanges commerciaux internationaux ni à la mondialisation.

Néanmoins, trois conflits commerciaux de l’histoire récente ont été à l’origine de tournants historiques. Le «Boston Tea Party» a déclenché la révolution américaine et directement mené à la déclaration d’indépendance de 1776. Les guerres de l’opium ont instauré le «siècle de l’humiliation» (1842-1949) en Chine, un traumatisme qui influe encore aujourd’hui sur le regard que cette dernière porte sur le monde. Dans les années 1980, la rivalité stratégique entre les États-Unis et le Japon a bouleversé le leadership mondial: les premiers en sont sortis vainqueurs. Lorsque le marché des actions japonais culminait dans les années 1980, il représentait 40% de la capitalisation boursière mondiale. Aujourd’hui, il n’est plus que l’ombre de ce qu’il était alors, tandis que la bourse américaine en constitue près de 50%.

Le conflit commercial actuel marque-t-il un tournant historique dans l’ascension de la Chine, voire de l’Asie, à l’échelle mondiale? Ou s’agit-il seulement d’une tempête qui finira par se calmer tôt ou tard? Voilà des questions en suspens. Un regard en arrière s’impose.

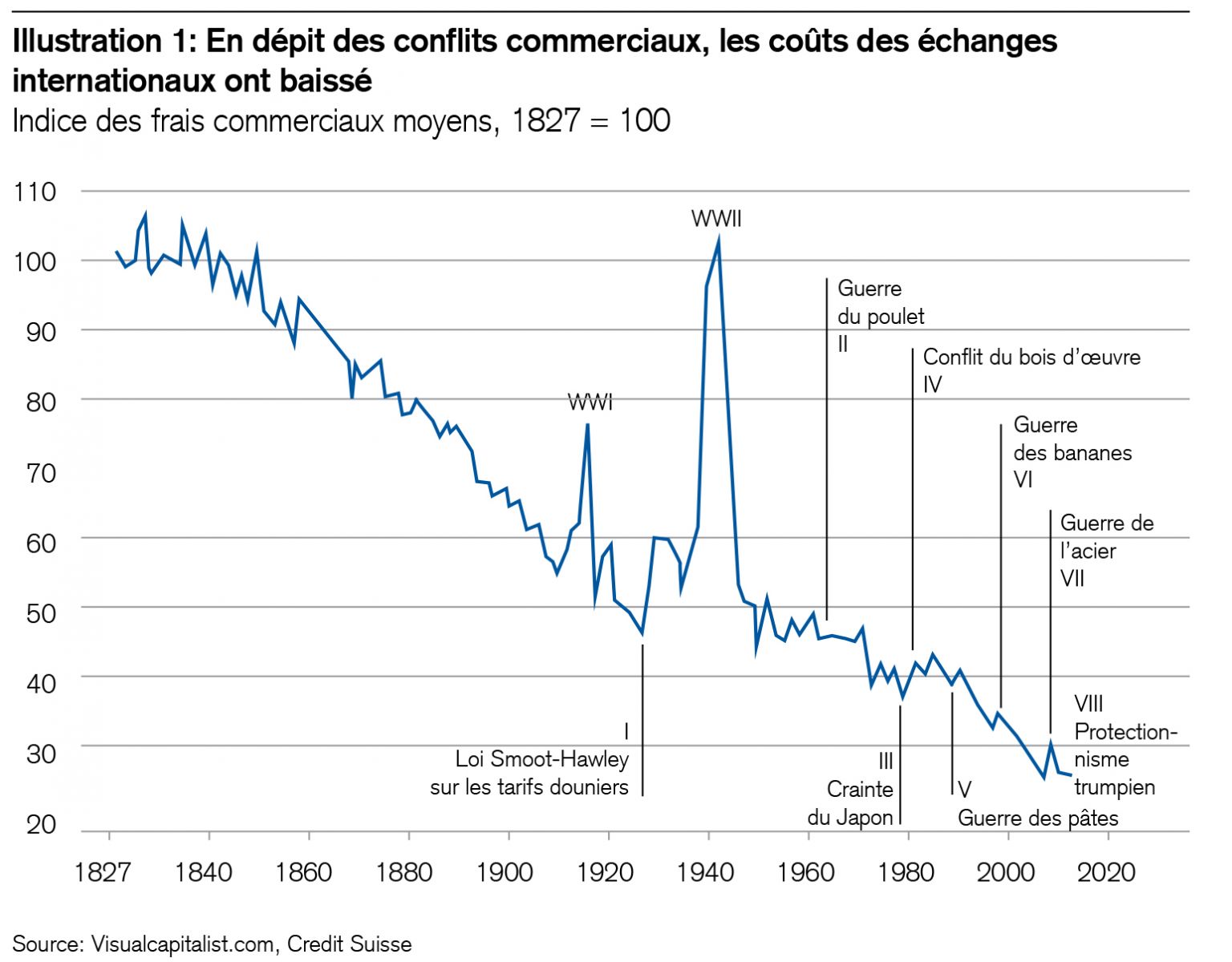

La plupart des «guerres commerciales» ont été livrées uniquement sur le plan économique, non militaire. Il est donc peut-être d’autant plus étonnant que leur impact sur les marchés boursiers – dans la mesure où elles étaient causales – ait été très variable. Voici un bref aperçu de ces conflits, qui se réfère au graphique ci-dessus établi par visualcapitalist.com:

ressemblait fortement au différend actuel.

2002: guerre de l’acier

Le dernier grand conflit commercial ressemblait fortement au différend actuel: le président Bush avait alors tenté d’éviter le déclin de la sidérurgie américaine en instaurant des droits d’importation sur l’acier européen. Pourtant, il a été impossible de freiner la réduction des effectifs dans ce secteur, et les taxes douanières imposées en représailles par l’Europe sur les oranges de Floride ont permis d’accélérer le règlement de l’antagonisme au bout d’un an.

Le fait que, parallèlement, l’indice Dow Jones ait dévissé de plus de 20% et que les rendements du marché des capitaux américain se soient divisés par deux a été davantage une corrélation qu’une cause. En 2002 en effet, les marchés des actions se sont trouvés fortement secoués par le scandale comptable et la faillite du géant de l’énergie Enron. En outre, la récession a été davantage imputable à l’éclatement de la bulle Internet qu’à l’imposition de taxes temporaires sur l’acier.

1993: guerre des bananes

En 1993, l’Europe a taxé les importations de bananes en provenance d’Amérique du Sud. Or les plus grandes entreprises productrices appartenaient à des Américains. C’est ainsi que sous l’impulsion des États-Unis, huit procédures contentieuses ont été introduites auprès de l’Organisation mondiale du commerce (OMC), et elles ne se sont achevées qu’en 2012, soit 21 ans plus tard. Le conflit initialement très agressif a acculé les médiateurs de l’OMC dans leurs derniers retranchements, mais n’a eu que peu de répercussions sur les actions et les taux d’intérêt. L’indice Dow Jones a gagné 17% en 1993.

1985: guerre des pâtes

En 1985, les États-Unis ont estimé que leurs exportations d’agrumes en Europe étaient défavorisées. À titre de sanction, ils ont introduit des droits de douane sur les pâtes alimentaires en provenance d’Europe. Celle-ci a riposté en taxant à son tour les noix, les citrons et les oranges. Le conflit s’est tassé en l’espace de douze mois, et l’indice Dow Jones a grimpé de 26% cette année-là.

1982: conflit du bois d’oeuvre

Depuis 1982, le Canada et les États-Unis entretiennent un conflit verbal à propos des exportations de bois d’oeuvre canadien vers ces derniers, mais jusqu’ici, ce différend n’a pas conduit à l’instauration de sanctions douanières officielles. Néanmoins, même s’il reste plutôt à l’arrière-plan actuellement, il explique en partie les animosités de longue date entre ces deux pays voisins. Depuis 1982, l’indice Dow Jones s’est élevé de 1000 à quelque 26 000 points aujourd’hui.

1981: crainte du Japon

L’essor économique du Japon a suscité des craintes: on redoutait une suprématie des voitures nippones. De même, les succès enregistrés par le Japon dans le développement de semi-conducteurs, de biens électroniques et de motos préoccupaient les États-Unis. Finalement, Tokyo a signé une convention de «restriction volontaire des exportations» dans le but de limiter les volumes annuels des livraisons de marchandises aux États-Unis.

en conflits armés en 1773 aux États-Unis et en 1830 en Chine.

Cette guerre commerciale a changé la donne en matière de domination en bourse: les marchés américains ont cédé la place à leurs concurrents d’extrême Orient. En 1989, alors que le succès économique du Japon était à son zénith, ses actions représentaient 40% de la capitalisation boursière mondiale. L’indice Nikkei frisait le seuil des 40'000 points, tandis que les marchés restaient apathiques outre-Atlantique. Mais le Dow Jones, qui oscillait autour de 1000 points depuis quinze ans, a soudain pris le leadership mondial. Sa valeur a été multipliée par 26 depuis lors, tandis que le rôle de pionnier mondial du Japon est à présent de l’histoire ancienne.

1963: guerre du poulet

Dans les années 1960, les États-Unis ont développé leur élevage industriel, menaçant ainsi l’agriculture européenne. Par conséquent, la France et l’Allemagne ont relevé leurs droits de douane sur la viande de poulet venant d’outre-Atlantique. À titre de représailles, les autorités américaines ont taxé les camions et les vins européens. Les marchés boursiers alors en hausse n’ont guère été affectés par le conflit.

1930: loi Smoot-Hawley sur les tarifs douaniers

À l’époque de la grande dépression, les Républicains américains ont édicté la loi Smoot-Hawley: relevant les taxes douanières sur plus de 20 000 biens d’importation, ils ont déclenché un conflit avec 23 partenaires commerciaux, lequel devait mettre fin à la récession américaine. Mais ils en ont essuyé le contre-coup, car leur démarche a accéléré une crise économique mondiale. La «grande dépression» hante encore la mémoire collective des États-Unis.

Pendant cette crise mondiale, qui a duré de 1930 à 1932, l’indice Dow Jones a perdu près de 90%, chutant de presque 300 points à 30.

Balles et canons

Deux guerres purement commerciales ont dégénéré en conflits armés en 1773 aux États-Unis et en 1830 en Chine. Ces deux exceptions ont exercé jusqu’ici un impact sur la conscience nationale des Américains et des Chinois. Mais prenons-les dans l’ordre:

1773: Boston Tea Party

Le différend entre le pouvoir colonialiste anglais et les habitants de Boston concernant les taxes douanières sur les importations de thé a abouti à la célèbre Boston Tea Party. Dans le cadre de cet antagonisme historique, cinquante Bostoniens déguisés en Amérindiens ont jeté à la mer toute la cargaison de thé d’un navire de la Compagnie britannique des Indes orientales. Ce conflit commercial a donné l’impulsion initiale à la révolution américaine, qui s’est achevée en 1783, lorsque la Grande-Bretagne a reconnu l’indépendance des colonies et, partant, les États-Unis d’Amérique.

1830: guerre de l’opium

Dans les années 1830, un conflit commercial, lourd de conséquences lui aussi, s’est embrasé entre l’Angleterre et la Chine. La dynastie Qing s’efforçait de mettre un terme aux ventes massives d’opium des Anglais à la population de l’empire. Ce psychotrope constituait l’une des principales marchandises d’exportation de l’Inde britannique. La résistance contre cet afflux de drogues s’est transformée en guerre commerciale, qui s’est d’abord disputée à coup de taxes douanières, puis finalement sous le sifflement des balles et les coups de canon. Au final, ce conflit a causé la chute de la dynastie Qing et instauré le «siècle de l’humiliation» (1842-1949). Cette période traumatisante a amené la Chine à inscrire dans sa constitution la résistance inconditionnelle au colonialisme et à toute ingérence extérieure.

Qu’est-ce que tout cela signifie pour les investisseurs?

Voici trois réflexions à ce sujet:

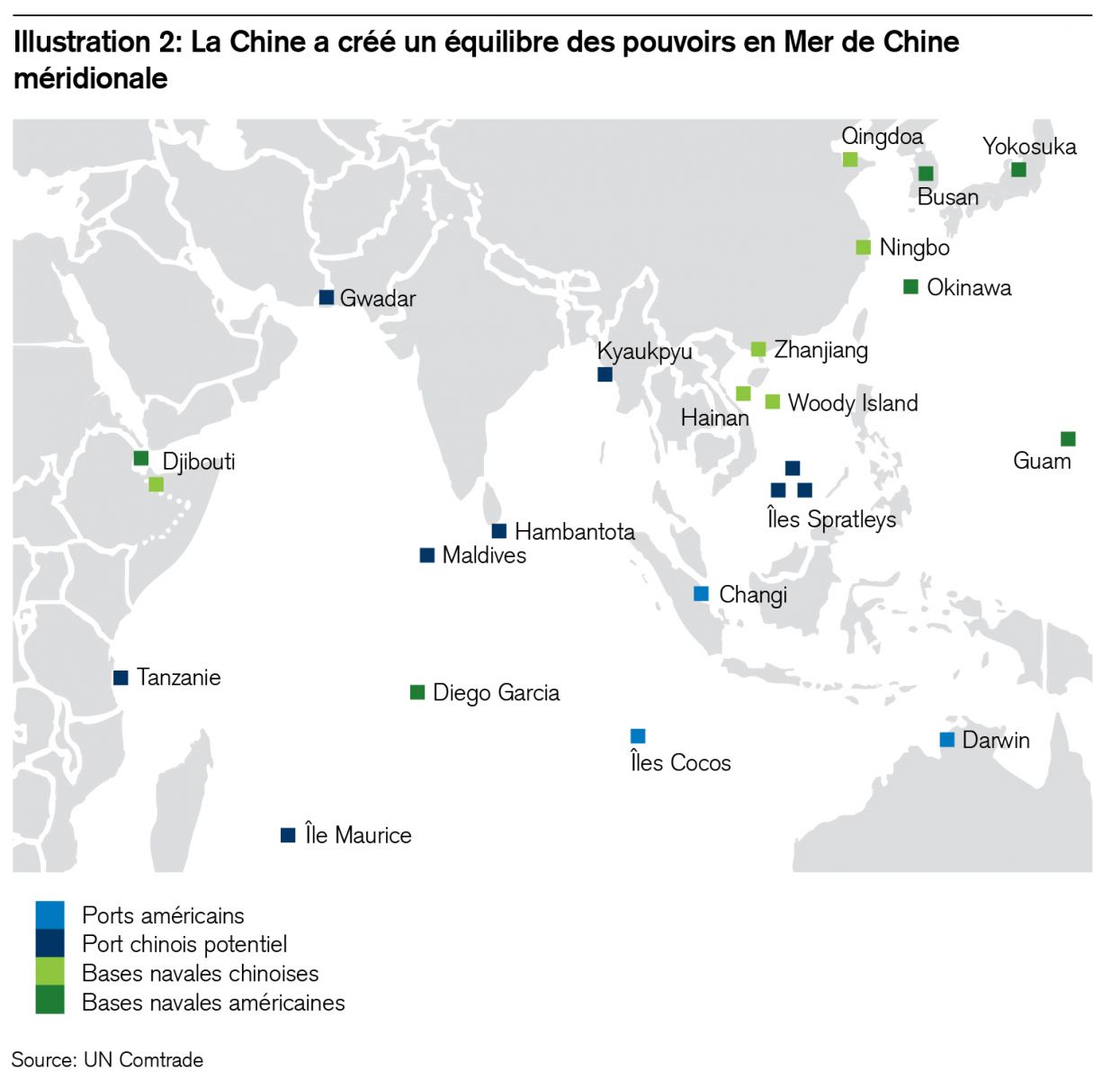

Premièrement: l’escalade de différends commerciaux en conflits armés comme ceux des XVIIIe et XIXe siècles semble aujourd’hui très improbable, notamment parce que la Chine dispose de telles bases navales en Mer de Chine méridionale qu’elle a créé de fait un équilibre des pouvoirs avec les États-Unis.

Deuxièmement: le conflit actuel ne mettra fin ni à la mondialisation, ni au commerce international. Les coûts de ce dernier ne cessent de baisser, notamment grâce aux progrès réalisés dans les infrastructures de transport, avec par exemple le développement du projet «One-Belt-One Road», l’amélioration de l’efficience de la logistique et les avancées affichées par les nouvelles technologies telles que l’impression en 3D.

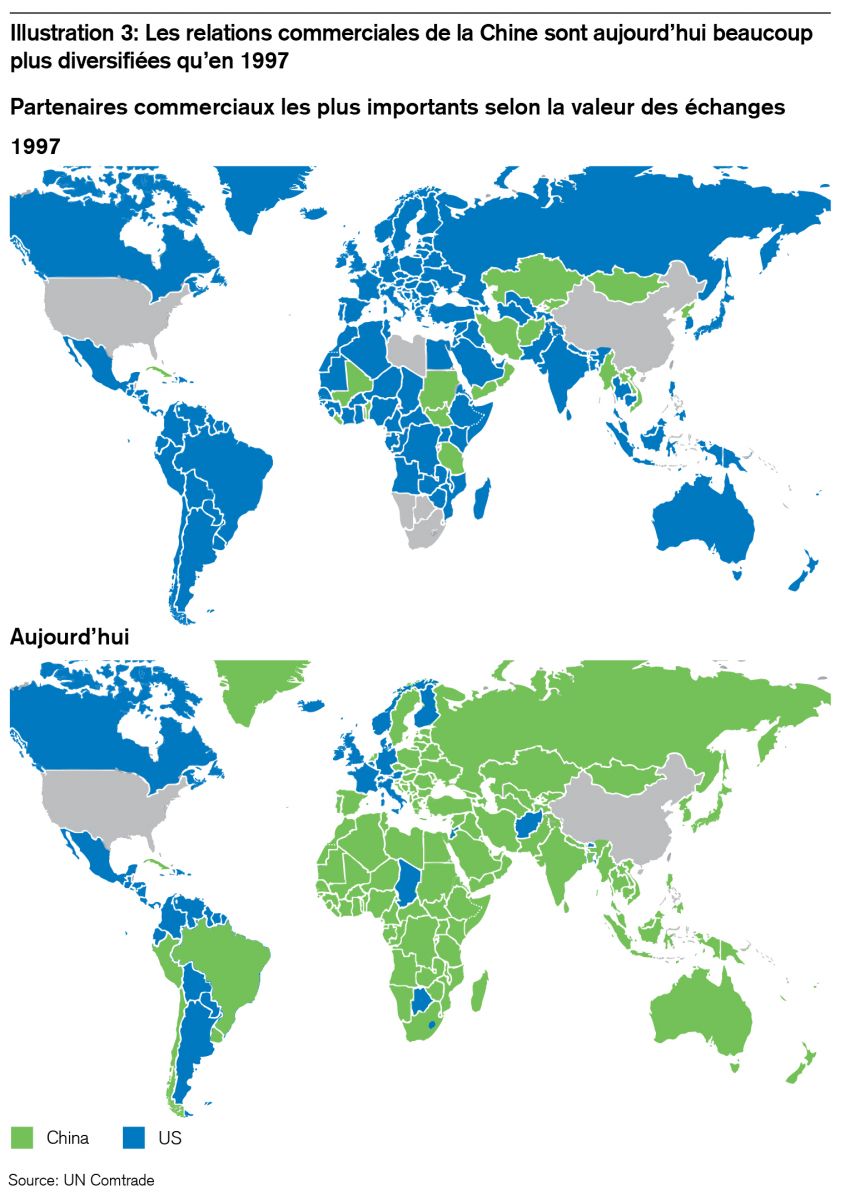

Troisièmement: la présente tempête va s’apaiser elle aussi. D’ici aux élections de mi-mandat aux États-Unis déjà? Peut-être. Mais la récente escalade rend cette hypothèse improbable. Le conflit pourrait durer jusqu’en 2019. Dans tous les cas, l’intérêt économique des taxes douanières réside plutôt dans la protection des producteurs nationaux que dans la génération de revenus pour l’État. Une disparition totale de la protection assurée par les barrières commerciales, comme elle l’a déjà été suggérée lors du sommet du G7, aurait même un impact haussier sur les marchés. Enfin, la Chine est aujourd’hui nettement moins dépendante de ses exportations vers les États-Unis qu’auparavant. L’illustration 3 montre comment elle a diversifié ses relations commerciales ces vingt dernières années.

Bien que la Chine semble pour l’instant souffrir d’un désavantage à court terme par rapport aux États-Unis, ce conflit ne va pas introduire un deuxième «siècle d’humiliation». Au contraire, il ne fera que renforcer la volonté indéfectible de l’ancien empire du Milieu de devenir la puissance économique mondiale. Une raison de plus pour ne pas perdre confiance dans les possibilités de placement qu’il offre.

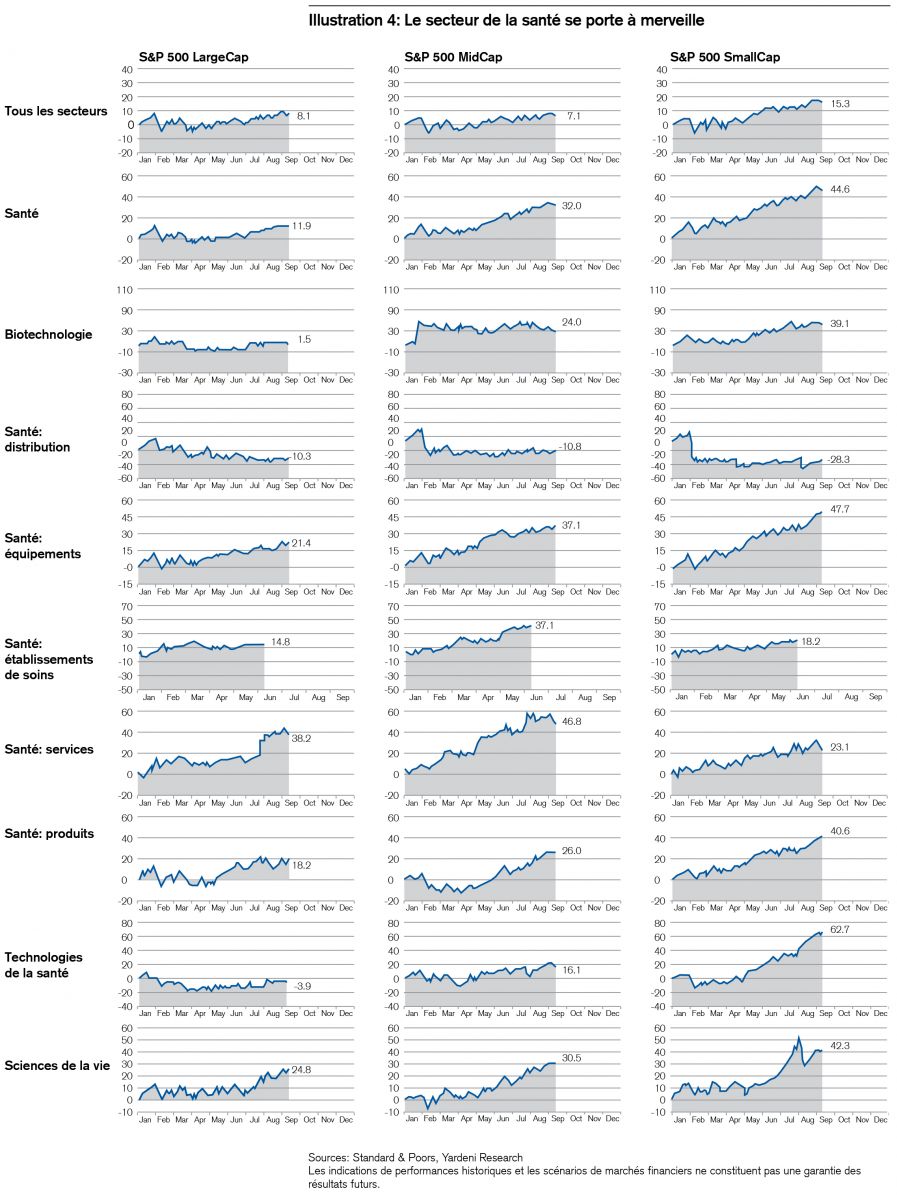

Jamais le monde n’a compté autant de centenaires. La santé, qui ne cesse de s’améliorer, n’est pas seulement une grande tendance démographique, mais aussi un marché de croissance économique et technologique, ainsi que le principal secteur d’exportation de la Suisse. Cela n’a rien de nouveau sur le plan structurel. Mais l’intérêt que lui portent les investisseurs s’est accru dernièrement, comme en témoigne également le succès constant de notre Digital Health-Fund. Notre surpondération de cette branche se fonde sur ses atouts actuels en matière de placements. Le dynamisme de ses bénéfices, ses valorisations et les possibilités qu’elle offre en termes de diversification sont autant d’arguments qui parlent en sa faveur.

a dépassé l’équivalent de 380 milliards de francs.

Quelques mots et graphiques pour brosser la situation actuelle

Depuis le début de l’année, le volume des fusions et acquisitions dans le secteur de la santé a dépassé l’équivalent de 380 milliards de francs, contre 240 milliards en 2017. La reprise de Shire par Takeda (81 milliards USD) et celle d’Express Scripts par Cigna (70 milliards USD) témoignent à elles seules du dynamisme du marché. Les introductions en bourse, qui correspondent à un montant total de 15 milliards de francs, se situent 50% au-dessus des chiffres de l’année dernière. Et d’autres vont suivre, car les caisses sont pleines et les financements par emprunt sont faibles, tandis que les expirations de brevets et les technologies disruptives stimulent la recherche d’acquisitions supplémentaires innovantes.

Des enquêtes menées auprès de CEO confirment le dynamisme du secteur de la santé, que nous surpondérons nous aussi. En outre, les craintes concernant une politique hostile à la branche pharmaceutique aux États-Unis, qui représentent encore le plus grand marché de la santé dans le monde en termes de chiffres d’affaires, se sont estompées. En résumé, la demande et les mutations structurelles créatrices augmentent sur tous les principaux sous-marchés. Autant d’avantages dont les investisseurs peuvent tirer profit eux aussi. L’illustration 4 montre l’évolution, depuis le début de l’année, des cours en dollars américains de tous les indices Standard & Poors concernant la santé.

Les analystes anticipent une saine croissance en 2019 également, avec des chiffres d’affaires progressant d’un taux à un chiffre dans le haut de la fourchette. Ils s’attendent même à un doublement de la croissance des bénéfices. Les rapports moyens cours/bénéfices de 16 environ sont inférieurs de 50% à ceux de 1998, et les rendements en dividendes sont attractifs dans le secteur pharmaceutique.

La dernière réunion du Comité de placement du Credit Suisse a commencé par un débat animé concernant la révision annuelle de nos prévisions pour les marchés des capitaux, lesquelles servent de base à nos stratégies de placement à long terme. Nous n’avons apporté aucune modification à notre stratégie actuelle, notamment parce que patience et prudence sont souvent des vertus dans le domaine des investissements. En effet, la performance ne s’obtient généralement pas avec ce que nous négocions mais avec ce que nous possédons.

représente plus de la moitié du travail.

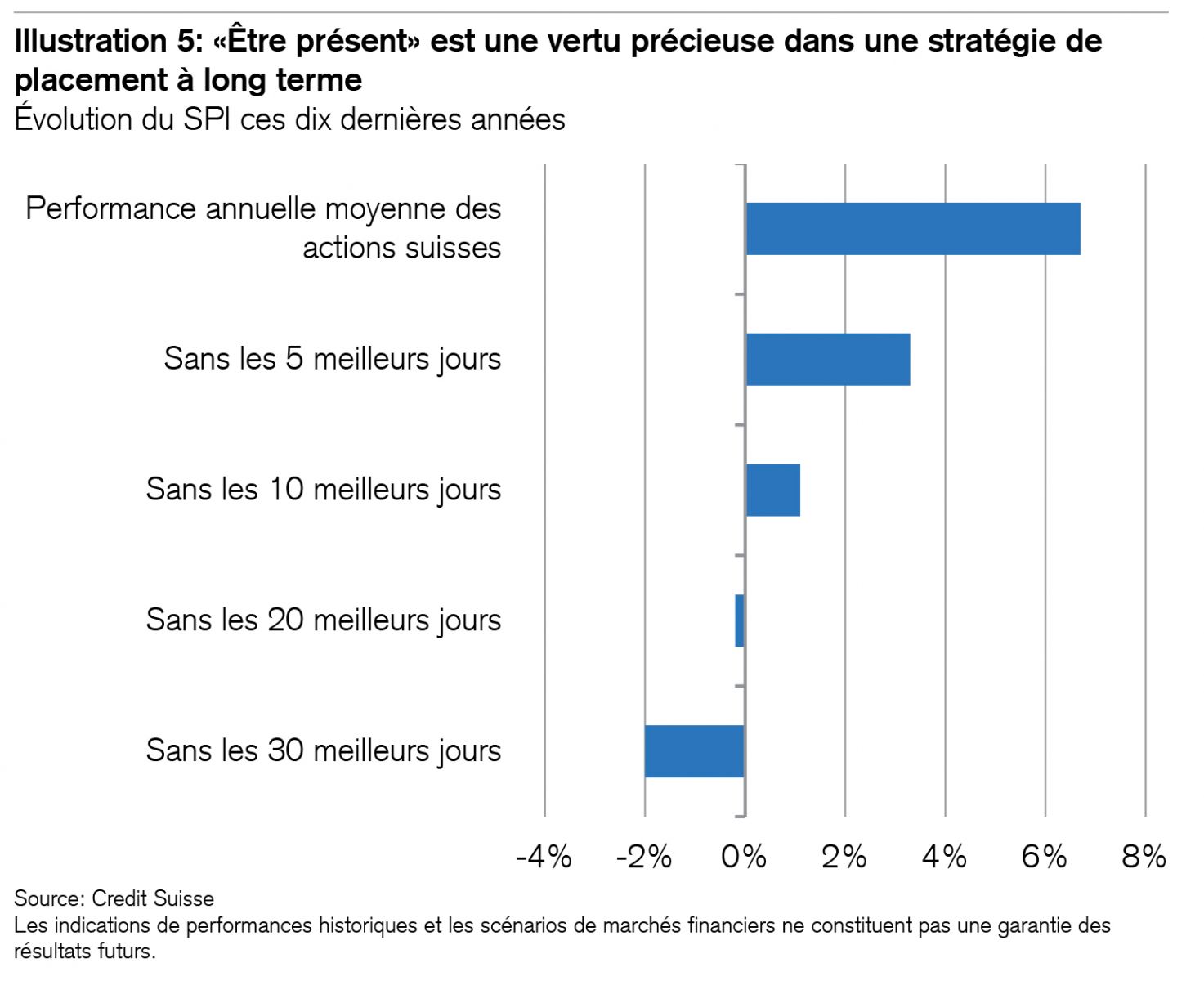

Cela peut paraître simpliste: en bourse, le fait d’«être présent» représente plus de la moitié du travail. Je voudrais illustrer cette réflexion par une statistique:

Émettons l’hypothèse que vous ayez investi dans les actions suisses (SPI) ces dix dernières années. D’après nos calculs, la progression annuelle des cours a été de 6,7% en moyenne. Mais si vous aviez manqué ne serait-ce que les cinq meilleurs jours, la performance moyenne de vos placements aurait été presque divisée par deux pour s’établir à 3,3%. Le point à retenir est que personne ne peut prévoir les cinq meilleurs jours. Qui plus est, ces derniers suivent généralement les périodes les plus sombres, pendant lesquelles le moral des investisseurs est au plus bas. Voilà pourquoi un horizon de placement à long terme et la patience, ou le fait d’«être présent», sont si précieux.