Notre futur style de vie: du nouveau dans l’immobilier. Entre signaux baissiers et marchés haussiers.

En ce début d’automne où la nature revêt son manteau d’or, les tempêtes font leur retour, non seulement sur la scène internationale mais également sur les places boursières. Nous demeurons sereins et ne voyons aucun marché baissier à l’horizon. Dans les périodes tumultueuses, nous recommandons plus que jamais des processus de placement structurés, qui sont toujours plus judicieux que des décisions ad hoc hâtives. Mon collègue Fredy Hasenmaile et son équipe ont trouvé de «l’or en béton» qui passe inaperçu dans le secteur immobilier suisse. Parallèlement, certains titres de l’énergie et de la finance pourraient briller d’un éclat particulièrement doré cet automne.

Le marché immobilier suisse se transforme de plus en plus vite. Comment va-t-il évoluer après dix années de crédits bon marché? Où trouver du potentiel, de la croissance, de la stabilité? C’est à ces questions et à bien d’autres que répond le Moniteur immobilier Suisse (LIEN) publié cette semaine à votre intention par mon collègue Fredy Hasenmeile et son équipe. Il s’agit une fois de plus d’une étude exceptionnelle et importante. En effet, ce que nous construisons et la manière dont nous structurons l’espace public en disent long sur notre économie, notre société et sur notre futur style de vie. Voici les points qui ont particulièrement retenu mon attention:

- Les centres logistiques sont d’une actualité brûlante: «constamment en stock», voilà la recette du succès du commerce en ligne. C’est pourquoi les détaillants en mesure de livrer très rapidement sont ceux qui gagnent le plus de parts de marché. Il y a longtemps déjà que l’immobilier de logistique s’est réveillé. Au cours des quinze dernières années, il a régulièrement dégagé des rendements supérieurs d’une centaine de points de base à ceux des immeubles résidentiels et commerciaux. C’est véritablement de «l’or en béton». Le deuxième round commence à présent, et la nouvelle étude en révèle le vainqueur.

- Immobilier résidentiel: les taux de vacance augmentent dans le cas des logements locatifs situés en dehors des centres urbains. Sous l’effet des crédits bon marché, l’offre a tellement augmenté que les futurs maîtres d’ouvrage devraient vérifier à plusieurs reprises quels genres d’immeubles résidentiels sont encore prometteurs de succès. Une chose se confirme: la qualité est synonyme de durée. Qui souhaite construire de manière durable et intelligente a de l’avenir dans ce secteur.

- Propriété du logement: la dynamique des prix s’est stabilisée dans ce domaine, mais les conditions-cadres restent robustes pour les propriétaires et la demande soutenue.

- Immeubles commerciaux: la solide conjoncture alimente la demande de surfaces de bureau, dont les loyers pourraient renouer avec la croissance en 2019, car les taux de vacance reculent déjà dans les centres-villes. Ce segment de marché est néanmoins volatil et s’adresse en priorité aux professionnels.

Automne doré ou automne agité? Acheter ou vendre? Telle est la question. Ou peut-être pas? La semaine dernière, nous avons expliqué dans cette communication hebdomadaire que le rendement annuel moyen des actions suisses s’était élevé à 6,7% ces dix dernières années, mais qu’il était divisé par deux lorsque l’investisseur avait raté les cinq meilleurs jours de négoce. Cela explique pourquoi un processus structuré de gestion de fortune, dans le cadre duquel les paris tactiques sont soigneusement calibrés, est le plus performant à long terme.

Acheter ou vendre? Je ne souhaite pas me soustraire à cette question qui m’a été posée à plusieurs reprises cette semaine à Berlin, Londres, Zurich et Genève. En bref:

- Par le passé, les périodes de très faible chômage, de hausse des salaires, de forte croissance économique et de courbes de rendement négatives se sont souvent révélées peu judicieuses pour l’achat d’actions.

- Le meilleur moment pour étoffer ses positions en bourse est généralement l’heure la plus sombre d’une crise, c’est-à-dire cet instant difficile où la reprise est déjà en vue mais où le marasme est à son paroxysme.

- Le meilleur moment pour vendre intervient lorsqu’on atteint un point d’exubérance irrationnelle. Il s’agit d’une phase dans laquelle l’économie nous semble invincible, les primes de risque disparaissent et les investisseurs se croient à l’aube d’un nouvel âge d’or.

À quel stade nous trouvons-nous actuellement? Probablement quelque part entre les deux extrêmes. La plupart des facteurs indiquent que le marché haussier amorcé en 2009 est encore suffisamment vigoureux pour durer quelques années de plus. Les primes de risque sont élevées et les rapports cours-bénéfice des indices boursiers régionaux modérés. Il n’est qu’à voir les «rapports cours-bénéfice prévisionnels» des indices MSCI régionaux: marchés émergents: 10,3, Japon: 13,0, UEM: 13,1, Suisse: 15,8, États-Unis: 17,1 (sources: Datastream, Credit Suisse). Dans le derby boursier international, c’est principalement le marché américain qui a devancé tous les autres (voir graphique 1). Ces derniers pourront-ils le rattraper? Les fondamentaux le laissent penser. La divergence entre la croissance des bénéfices et le léger fléchissement des valorisations crée un potentiel haussier.

.JPG)

Entre les transitions d’un marché haussier vers un marché baissier, des signaux baissiers nous donnent régulièrement du fil à retordre. Il s’agit de signaux de vente qui se révèlent erronés par la suite: les investisseurs misent sur une chute des cours, mais tombent dans le panneau, car le marché ne fléchit pas, contrairement aux attentes. De tels leurres accompagnent tout marché haussier. Celui que nous expérimentons actuellement dure depuis neuf ans déjà: il a plus que doublé la performance des places boursières internationales et a posé plus de soixante signaux baissiers (corrections de plus de 5%). Jusqu’à présent, tous ces signaux ont conduit à un nouveau redressement, bien qu’ils aient régulièrement mis nos nerfs à rude épreuve. Néanmoins, le rallye actuel semble encore jeune en comparaison du plus long marché haussier de l’histoire d’après-guerre, lequel a duré d’octobre 1987 à février 2000, une période au cours de laquelle l’indice Dow Jones est passé de 1740 points pour s’établir au-dessus du seuil des 11’000 points, soit une multiplication de sa valeur par un facteur supérieur à six en l’espace de ces treize années.

Où en sommes-nous actuellement? Les récentes tempêtes automnales sont ravivées par la crainte renouvelée que l’inflation et les rendements du marché des capitaux pourraient bientôt repartir à la hausse. Les «baissiers» redoutent qu’une telle évolution déstabilise les perspectives bénéficiaires et les valorisations des marchés financiers. En effet, l’augmentation des rendements du marché des capitaux intervenue entre fin janvier et début février de cette année a provoqué une correction de 10% sur la plupart des places boursières, mais celles-ci se sont redressées au moment précis où les «baissiers» s’apprêtaient à annoncer un retournement de tendance. Les marchés sont trompeurs. Dans ce contexte, il est intéressant de relever qu’il y a une quinzaine de jours, une hausse comparable des rendements des marchés des capitaux internationaux s’est même accompagnée d’un rallye des titres boursiers mondiaux.

confirment que celle-ci reste robuste, tout comme la conjoncture mondiale.

Comme nous le voyons, des revirements de tendance sur le front des taux peuvent s’interpréter de différentes manières. Une vision globale est donc primordiale. De tels retournements ont un effet «haussier» lorsqu’ils signalent une accélération de l’économie, mais «baissier» lorsqu’ils annoncent une surchauffe.

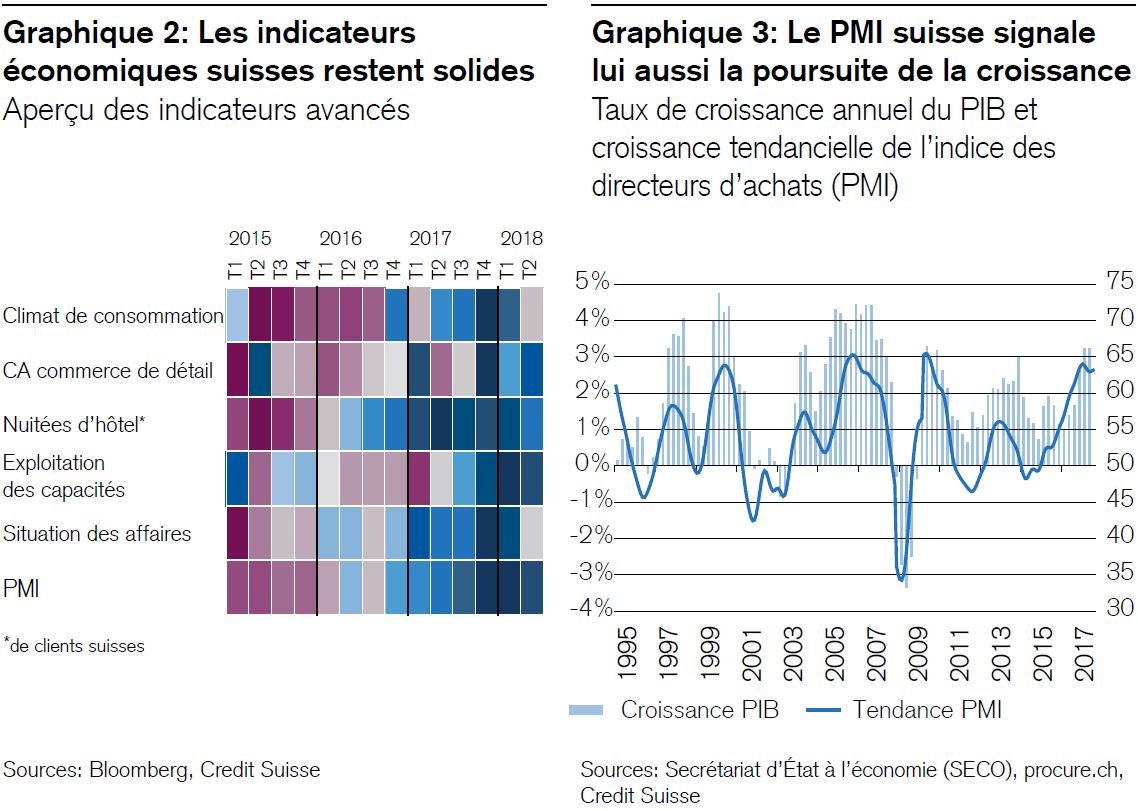

Ce qui est déterminant pour la transition d’un marché haussier vers un marché baissier, c’est généralement une récession ou une hausse structurelle de l’inflation. Or ces deux éventualités semblent actuellement extrêmement improbables tant dans les pays industrialisés qu’en Chine. Même en cas de guerre commerciale «en règle», une première conséquence se limiterait à un recul de 0,5% seulement de la croissance chinoise, comme Michael Strobaek l’a précisé dans sa communication de cette semaine (Global CIO Mail). Et nos indicateurs avancés fiables de l’économie helvétique confirment que celle-ci reste robuste, tout comme la conjoncture mondiale. Les deux graphiques ci-après l’illustrent:

Une question se pose encore: qu’en est-il du risque d’un «retournement des taux d’intérêt»? Y a-t-il des problèmes en vue à cet égard? Pour nous, l’évolution des taux représente une bosse plutôt qu’une montagne, ce qui est d’ailleurs une bonne nouvelle pour le secteur financier, que nous privilégions.

Les «baissiers» avancent souvent cinq arguments en faveur d’un retournement des taux. Premièrement, la divergence entre la croissance économique nominale et le niveau des taux serait trop grande. Dans une situation d’équilibre, ils estiment que ces deux facteurs devraient tendre à se rapprocher. Mais ils négligent le fait que les marchés affichent rarement un équilibre. En effet, depuis 1980, les périodes de divergence entre les taux et la croissance ont été plus nombreuses que les phases de convergence.

Deuxièmement, les «baissiers» attirent régulièrement l’attention sur les risques d’inflation, redoutant en particulier la hausse des salaires. Pourtant, une indexation systématique de ces derniers sur l’inflation semble encore très éloignée. Parallèlement, la numérisation des entreprises confère aux employeurs un solide avantage sur les salariés en termes de négociation.

Troisièmement, la réduction du bilan des banques centrales en lien avec le relèvement de leurs taux directeurs est souvent présenté comme un possible facteur de déclenchement de la prochaine récession. Mais rien de tout cela ne transparaît dans les bénéfices des entreprises ou le coût du capital. En outre, ce serait bien la première fois qu’une récession serait causée par une mesure annoncée longtemps à l’avance, laquelle dépend d’ailleurs d’une conjoncture équilibrée.

des budgets publics sont des phénomènes à très long terme.

Quatrièmement, les «baissiers» mentionnent régulièrement l’expansion apparemment non contrôlée de l’endettement des États, mais ils oublient le fait que les déséquilibres des budgets publics sont des phénomènes à très long terme. Entre la dette du Japon, qui correspond à 240% du PIB, et celle de la zone euro, qui en représente seulement 80%, il y a une différence considérable nonobstant toutes les inquiétudes.

Cinquièmement, les «baissiers» manifestent souvent leur crainte selon laquelle la Chine ou le Japon pourraient proposer sur le marché une part de leurs importantes positions en obligations d’État américaines. Or les chiffres tiennent un autre langage: les données récentes de la Réserve fédérale mettent en évidence que le montant des emprunts souverains américains détenus par des étrangers (lequel est supérieur à 4’000 milliards de dollars) est resté pratiquement inchangé ces douze derniers mois. Quoi qu’il en soit, une vente massive de ces obligations causerait en premier lieu de grandes pertes aux banques centrales étrangères elles-mêmes.

En résumé, nous anticipons des signaux baissiers mais n’attendons pas de marché baissier. Nos mandats de gestion de fortune sont parfaitement parés pour les périodes tempétueuses de l’automne tout comme pour ses journées les plus ensoleillées.

L’émergence d’un ordre mondial multipolaire est un thème avant tout géopolitique, mais elle a également des répercussions sur nos placements. En voici deux exemples: premièrement, le conflit commercial porte actuellement préjudice aux marchés boursiers en Chine. À moyen terme cependant, il devrait renforcer l’essor de cette dernière, rendre sa monnaie convertible et permettre à ses marchés financiers de se profiler, de manière surprenante, en grands vainqueurs. Deuxièmement, le conflit entre les États-Unis et l’Iran pourrait contracter les marchés de l’énergie plus fortement que prévu. En effet, ni la Russie, ni l’Arabie saoudite n’ont réellement intérêt à ce que les prix du pétrole baissent. Au contraire. Leur projet de combler la lacune de l’offre iranienne pourrait se révéler être du vent. C’est pourquoi nous misons toujours sur les actions mondiales du secteur de l’énergie, lesquelles profitent tout particulièrement des tensions actuelles.

Nous sommes en ce moment les témoins d’un monde en transition. Sur le plan géopolitique, nous évoluons d’une «Pax Americana» unipolaire à un ordre multipolaire qui repose de moins en moins sur des règles claires. Les certitudes qui faisaient foi jusqu’ici perdent de leur importance. Il suffit de jeter un regard outre-Atlantique: la quête d’hégémonie, flagrante dans certains pays, a fortement perdu de son soutien aux États-Unis. Après de longues et coûteuses interventions à l’étranger, la plupart des Américains sont aujourd’hui persuadés, selon des sondages, que leur gouvernement devrait se soucier davantage du bien-être, de la sécurité et de l’éducation de sa population plutôt que de s’engager en dehors de ses frontières. C’est ce qui a incité les politiques à opérer un retrait plus ou moins important d’un grand nombre d’organisations et d’accords multilatéraux ces deux dernières années:

.JPG)

En outre, ces deux dernières années, les États-Unis ont réduit les contributions destinées à douze de leurs seize plus grands programmes de coopération internationale, notamment au Fonds monétaire international et à la Banque mondiale. Et tandis que des institutions créées par l’Occident perdent de leur importance et de leur influence, elles se font supplanter par de nouvelles organisations, alliances et conventions, dont la plupart ont été mises en place par des pays émergents plus peuplés et affichant une croissance supérieure. Par exemple, étant donné la surcharge de travail chronique de l’Organisation mondiale du commerce (OMC), la plupart des accords commerciaux ont été conclus en dehors de cet organisme:

.JPG)

Les nouvelles institutions prennent une importance croissante au niveau international. En font notamment partie l’Organisation de coopération de Shangaï (OCS), la Nouvelle banque de développement (NDB), le Contingent Reserve Agreement (CRA). Leurs principaux initiateurs sont les États BRICS, la Chine en tête. Autant de raisons, à mon avis, de croire en l’Asie et en la volonté d’action de ses pays émergents. L’avenir appartient sans aucun doute à l’Extrême-Orient.

.JPG)

2 Explications:

AIIB: Banque asiatique d’investissement pour les infrastructures

ACRA: Accounting & Corporate Regulatory BodyCIPS: Chartered Institute of Procurement & Supply

CRA: Contingent Reserve Arrangement

Dagong: Agence de notation chinoise

FOCAC: Forum sur la coopération sino-africaine

G7 / G20: Groupe des 7 / 20 premières économies mondiales

ICANN: Internet Corporation for Assigned Names and Numbers

IMF: FMI - Fonds monétaire international

NDB: Nouvelle banque de développement

OECD: OCDE - Organisation de coopération et de développement économiques

RCEP: Regional Comprehensive Economic Partnership (Asean)

SCO: Organisation de coopération de Shanghaï

SWIFT: Society for Worldwide Interbank Financial Telecommunication

TPP: Partenariat transpacifique

TTIP: PTCI – Partenariat transatlantique de commerce et d’investissement

WTO: OMC – Organisation mondiale du commerce