Ce que les entreprises performantes ont en commun. Comment la Chine se projette dans l’avenir. Zoom sur «Incredible India».

Les créateurs d’entreprise travaillent avec passion: ils se dévouent souvent corps et âme à leur société. Leur feu sacré et un esprit entrepreneurial fortement développé contribuent à leur succès, mais cela n’explique pas tout. Notre étude la plus récente révèle pourquoi les entreprises familiales sont souvent très performantes et comment les investisseurs peuvent en tirer parti. L’essor économique de l’Asie ne serait guère imaginable sans ce type de sociétés. L’Asie? Nos regards se tournent bien sûr vers la Chine – et pour une fois également vers ce pays incroyable qu’est l’Inde.

Qu’est-ce que des géants mondiaux comme Amazon, Facebook, Alibaba, Berkshire Heathaway, Samsung Electronics ou encore Walmart ont en commun avec des sociétés suisses de taille moyenne telles que Straumann Holding, Partners Group ou Vontobel Holding? C’est simple: toutes ces entreprises sont encore détenues par leurs familles fondatrices à hauteur de plus de 20% du capital et des droits de vote. Pourquoi ce facteur est-il important? C’est ce que vous découvrirez en lisant le dernier rapport du Credit Suisse Research Institute (CSRI) (LIEN), qui analyse les 1000 entreprises familiales les plus performantes du monde. Je résume ci-après quelques-uns des constats de cette étude extrêmement fouillée.

Quels facteurs font la différence?

Nous le savons depuis longtemps: les entreprises dans lesquelles les familles fondatrices conservent des participations substantielles enregistrent généralement de meilleurs résultats que celles dont les actions sont fortement dispersées. Pourquoi? Les Anglo-Saxons expliquent ce phénomène par l’expression «skin in the game» (la peau est en jeu). Le fait qu’un fondateur investisse encore beaucoup de capitaux et de travail dans son entreprise après l’introduction de celle-ci en bourse en dit bien plus que de longs discours sur son sentiment de responsabilité entrepreneuriale, son engagement et sa passion. Comme bien souvent dans la vie, ces facteurs intangibles sont généralement plus précieux que certains faits concrets.

Ces facteurs ont un impact positif sur la disposition à investir et favorisent en outre une culture de management axée sur le développement durable. De toute évidence, c’est précisément ce qui importe. Notre banque de données «Credit Suisse Family 1000» en témoigne: les entreprises familiales sont plus performantes que les sociétés non familiales dans pratiquement toutes les comparaisons réalisées.

Les chiffres permettent des constats intéressants:

Entreprises très performantes en bourse

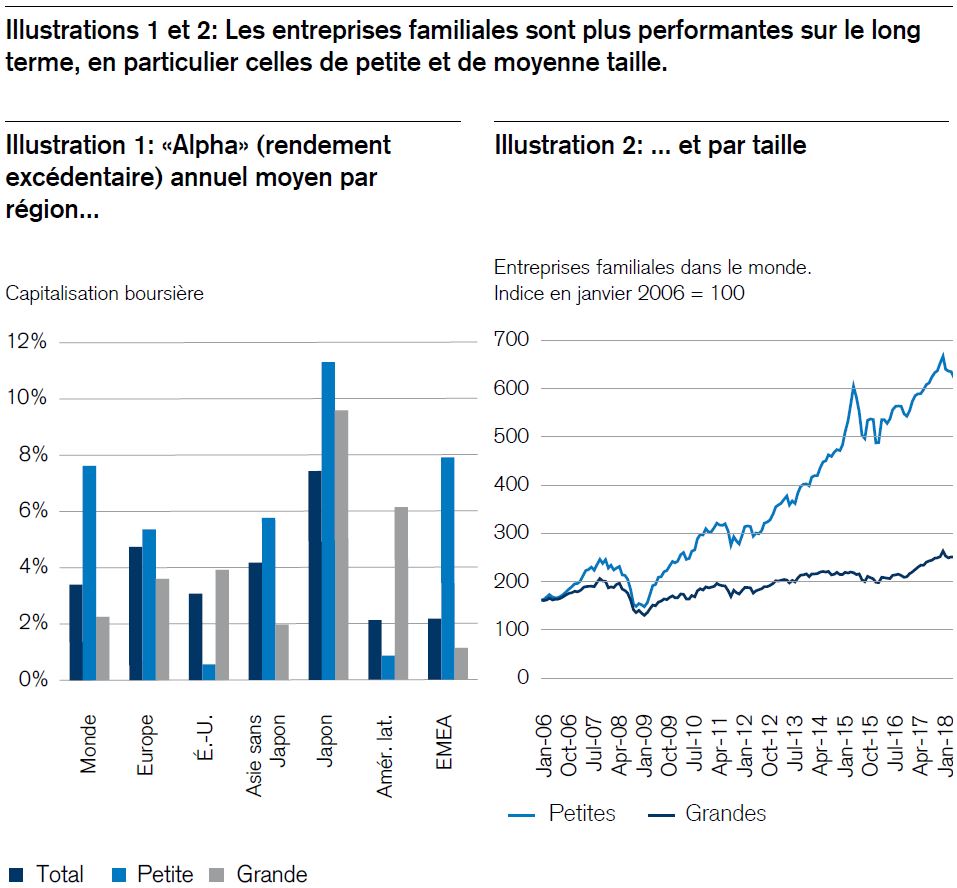

De manière générale, les mille entreprises familiales de notre banque de données surperforment annuellement de 3% les sociétés non familiales. Et il y a mieux encore: les petites entreprises familiales affichent un écart de performance plus de deux fois supérieur. Ces huit dernières années, elles ont même réussi à multiplier leur capitalisation boursière par six en moyenne (voir Illustrations 1 et 2).

Les indications de performances historiques et les scénarios de marchés financiers ne constituent pas une garantie des résultats futurs.

Autres éléments notables

Même s’ils sont connus depuis longtemps, de tels écarts de performance interpellent. Voici donc quelques précisions pour se faire une idée plus précise de la question.

Sur le plan régional, la plupart des entreprises familiales, mais aussi les plus performantes, sont issues des pays émergents (64%). Cette particularité, cette force cachée, est actuellement sous-estimée par les marchés boursiers. S’agissant du nombre de ces sociétés et de la croissance de leurs bénéfices, l’Asie (55%) s’inscrit en tête du classement, suivie par l’Europe (23%) et les États-Unis (12%). Parmi les pays asiatiques, c’est l’Inde qui se distingue, puisqu’elle réunit la moitié des entreprises familiales du top 30 en Asie.

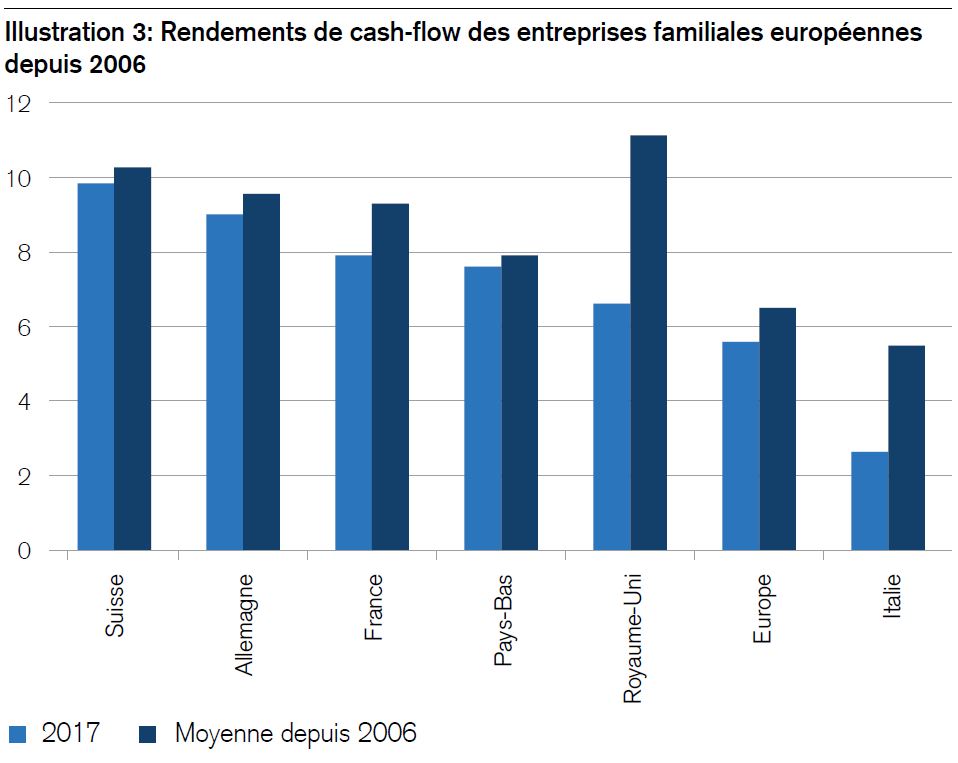

En Europe, la France, l’Allemagne et la Suisse servent d’exemple à bien des égards, puisqu’on y trouve un nombre particulièrement important d’entreprises familiales extrêmement performantes. Ce sont d’ailleurs les sociétés suisses qui pointent premières depuis 2006 dans le classement des rendements de cash-flow les plus élevés (voir Illustration 3).

Source: Credit Suisse Research Institute

Les indications de performances historiques et les scénarios de marchés financiers ne constituent pas une garantie des résultats futurs.

Sur le plan sectoriel, les entreprises familiales surperforment dans pratiquement toutes les branches.

Au niveau de l’ancienneté, les entreprises familiales de première et de deuxième génération enregistrent de meilleurs résultats que leurs aînées. Ce phénomène explique également en partie la performance supérieure des sociétés familiales dans les pays émergents, car elles sont généralement plus jeunes que leurs homologues en Europe ou aux États-Unis. Ce fait confirme peut-être le stéréotype selon lequel chaque nouvelle génération, habituée au succès, perd peu à peu la passion et le sentiment de responsabilité qui animaient les fondateurs.

Le pourcentage d’actions se trouvant dans les mains de la famille n’a pas d’impact significatif. Les entreprises dont celle-ci possède une part élevée de participations n’affichent statistiquement pas de meilleurs résultats que celles où cette part est de 20% seulement. De même, la proportion des droits de vote détenus par la famille n’a, contrairement à l’opinion généralement répandue, aucun impact négatif sur la performance de la société. Aux États-Unis, elle a même des répercussions positives. En Europe et en Asie, elle n’est statistiquement pas significative.

sont généralement gérées de manière particulièrement durable.

Sur le plan financier, les entreprises familiales sont généralement gérées de manière particulièrement durable. Leur ratio de fonds propres est globalement plus élevé, car elles distribuent moins de bénéfices aux actionnaires. Leur rentabilité est supérieure à la moyenne étant donné qu’elles affichent souvent une croissance plus importante de leur chiffre d’affaires dans les bonnes périodes et qu’elles parviennent souvent à mieux le stabiliser dans les mauvaises. Leurs rachats d’actions (6,8%) sont nettement inférieurs à ceux des sociétés non familiales (15,8%). Elles investissent de manière supérieure à la moyenne dans des projets de croissance et dépensent davantage dans la recherche et le développement. Plus de 24% des entreprises familiales pour lesquelles S&P établit un rating de crédit se voient attribuer un A ou une note supérieure. Cette proportion est deux fois plus élevée que celle des sociétés non familiales ayant un rating A.

Nous observons donc que la disposition à prendre des risques, la durabilité et le souci constant d’amélioration sont des qualités qui sont communes aux entreprises familiales et qui leur permettent d’obtenir un succès supérieur à la moyenne.

Nous pensons que ces avantages sont particulièrement attractifs pour les investisseurs axés sur la qualité et qu’ils se trouvent à l’envi dans des pays émergents tels que la Chine et l’Inde.

Quand vous êtes-vous rendu à Hong Kong pour la dernière fois? Ou dans la région des métropoles de sept millions d’habitants, la fameuse Greater Bay Area (GBA)? Ce creuset entre Hong Kong, Macao, Shenzhen et Canton affiche un dynamisme entrepreneurial en comparaison duquel même des centres de start-ups tels que la Silicon Valley en Californie paraissent plutôt ternes. L’activité de Shenzhen se limitait pourtant à la pêche en 1980 encore. Ses 30’000 habitants vivaient des produits de la mer depuis des générations. Aujourd’hui, ce sont 12,5 millions de personnes qui y habitent et y travaillent. Les quelque trois millions d’entreprises familiales enregistrées produisent entre autres 90% des produits électroniques mondiaux. 70 millions de personnes vivent à présent dans la GBA. Leur performance économique annuelle correspond à 1500 milliards de francs suisses, elle est donc supérieure à celle du Mexique ou de l’Australie. Ces dernières années, la croissance économique y a régulièrement atteint 12% p. a., en d’autres termes, elle a doublé en six ans seulement. Aujourd’hui, 37% des biens d’exportation chinois y sont fabriqués et 12% du PIB chinois y sont générés, en grande partie par des entreprises familiales. Tencent, Midea, Xiaomi ou Huawei sont les représentants de nombreuses sociétés de ce genre.

L’entrepreneuriat transforme la Greater Bay Area

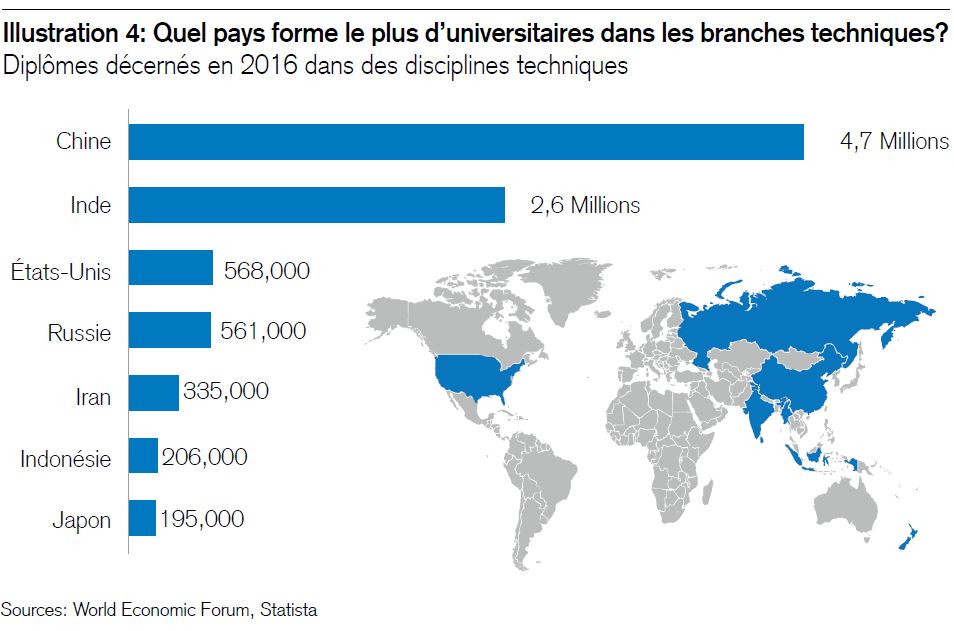

À quoi cette région doit-elle son succès? C’est très simple. L’entrepreneuriat peut s’y déployer de manière efficace: les conditions-cadres juridiques et réglementaire sont conformes aux usages internationaux. La circulation transfrontière des biens, des personnes et des capitaux se fait librement et de façon non bureaucratique. La qualité de vie y est élevée. Les bonnes infrastructures dans les domaines de l’éducation, du travail et des loisirs attirent des gens du monde entier. On y mise sur une recherche axée sur la pratique, laquelle a de plus en plus de capital-risque à sa disposition. Plus de la moitié des demandes de brevets chinoises émane de la GBA. Ces dernières années, les fonds de capital-risque chinois ont enregistré autant d’afflux de capitaux que leurs homologues américains. Aujourd’hui, la Chine et l’Inde forment ensemble dix fois plus d’universitaires que les États-Unis dans les branches technicoscientifiques.

Du «Made in China» au «Invented in China»

Il y a des lustres que la République populaire ne se borne plus seulement à copier. Le passage du «Made in China» au «Invented in China» s’est opéré voilà longtemps. Bien entendu, cette évolution ne va pas sans les infrastructures appropriées: la Chine modernise à tour de bras. Routes, hôtels et écoles dans la GBA répondent désormais aux critères les plus sophistiqués. Trois des dix ports de conteneurs aux taux de rotation les plus intensifs du monde y fonctionnent 24 heures sur 24. Pour améliorer les liaisons, la Chine a entrepris la construction d’un pont de 30 kilomètres de long entre Hong Kong et Macao. Elle entend également étendre le réseau ferroviaire entre Hong Kong et le continent pour un montant équivalent à onze milliards de francs. Rien d’étonnant donc à ce que Hong Kong héberge aujourd’hui plus de personnes richissimes (disposant de plus de 30 millions USD d’actifs liquides) que la ville de New York. Et le gouvernement chinois ne chôme pas, car il sait que la concurrence ne dort jamais.

En effet, en dehors de la GBA, l’Asie compte au moins cinq autres régions de croissance au dynamisme comparable, par exemple en Inde, en Corée du Sud, à Taïwan ou à Singapour. La Chine possède à elle seule treize mégapoles de plus de dix millions d’habitants chacune. Toute personne qui fait l’expérience de ce dynamisme sur place se rend immédiatement compte que le passage du «Made in China» au «Invented in China» est étroitement lié aux entreprises familiales asiatiques, mais aussi qu’il entraîne la transformation d’une économie axée sur les exportations en une économie tournée vers le marché intérieur. Cette évolution recèle encore beaucoup de potentiel. Je vais l’illustrer par quelques graphiques.

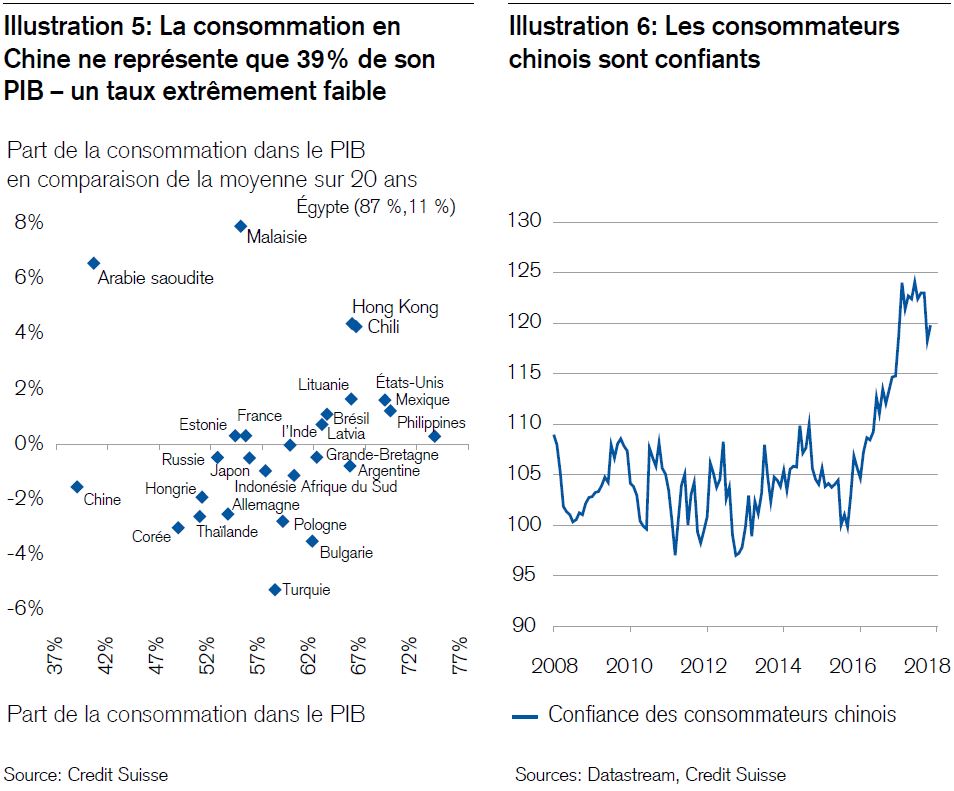

Premièrement, la consommation privée en Chine ne représente que 39% du PIB, un chiffre inférieur à celui de presque tous les pays émergents et industrialisés. Deuxièmement, les consommateurs chinois envisagent l’avenir avec plus de confiance que jamais, à juste titre.

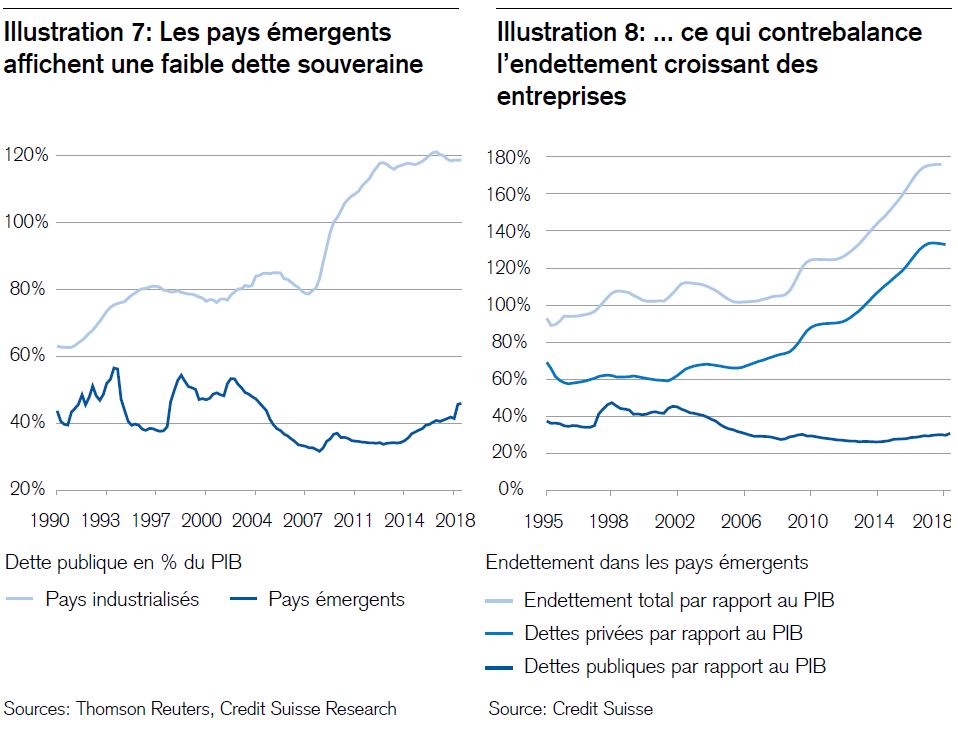

Troisièmement: les pays émergents affichent une dette souveraine nettement inférieure à celle des pays industrialisés, ce qui leur confère une précieuse marge budgétaire pour renforcer leur économie en cas de besoin, notamment face à la menace d’une guerre commerciale avec les États-Unis.

Quatrièmement: le faible niveau de la dette publique contrebalance l’endettement accru des entreprises privées, lequel est d’ailleurs plutôt synonyme de vigueur économique que de fragilité financière.

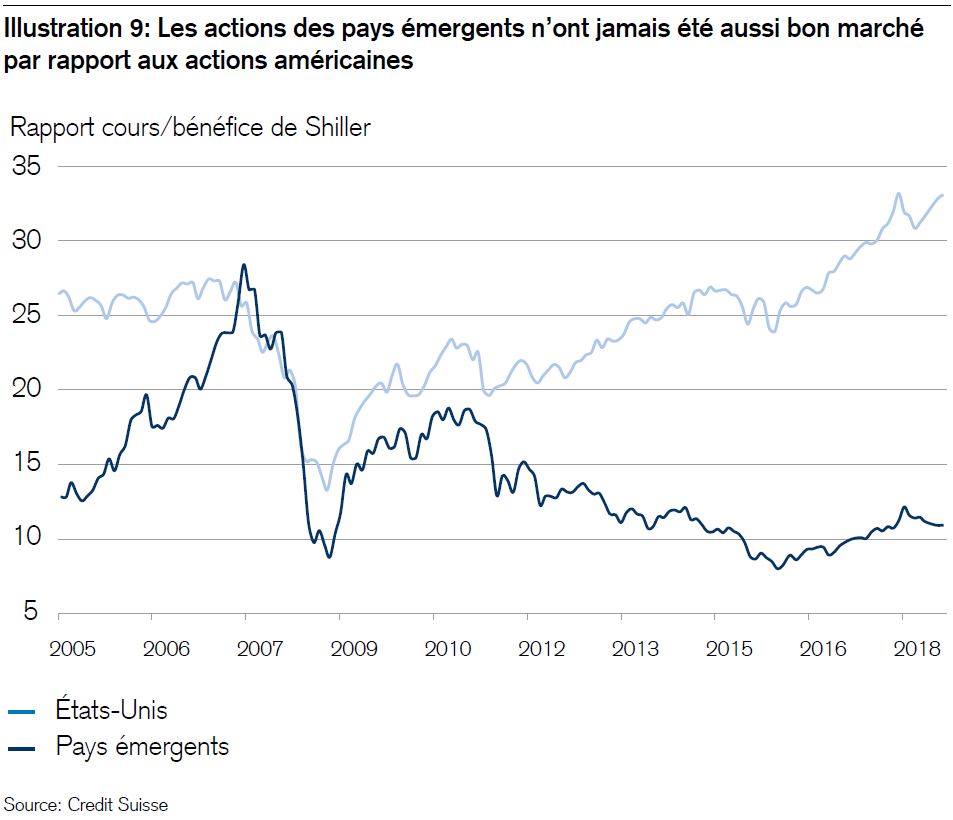

Cinquièmement: les actions des pays émergents se négocient sur la base d’un ratio cours/bénéfice de Shiller (du nom du titulaire du Prix Nobel) de 10,9, ce qui correspond à environ un tiers de la valorisation des actions américaines (32,4). Il y a onze ans, elles se négociaient encore sur la base d’une prime de valorisation en raison de la forte croissance des bénéfices.

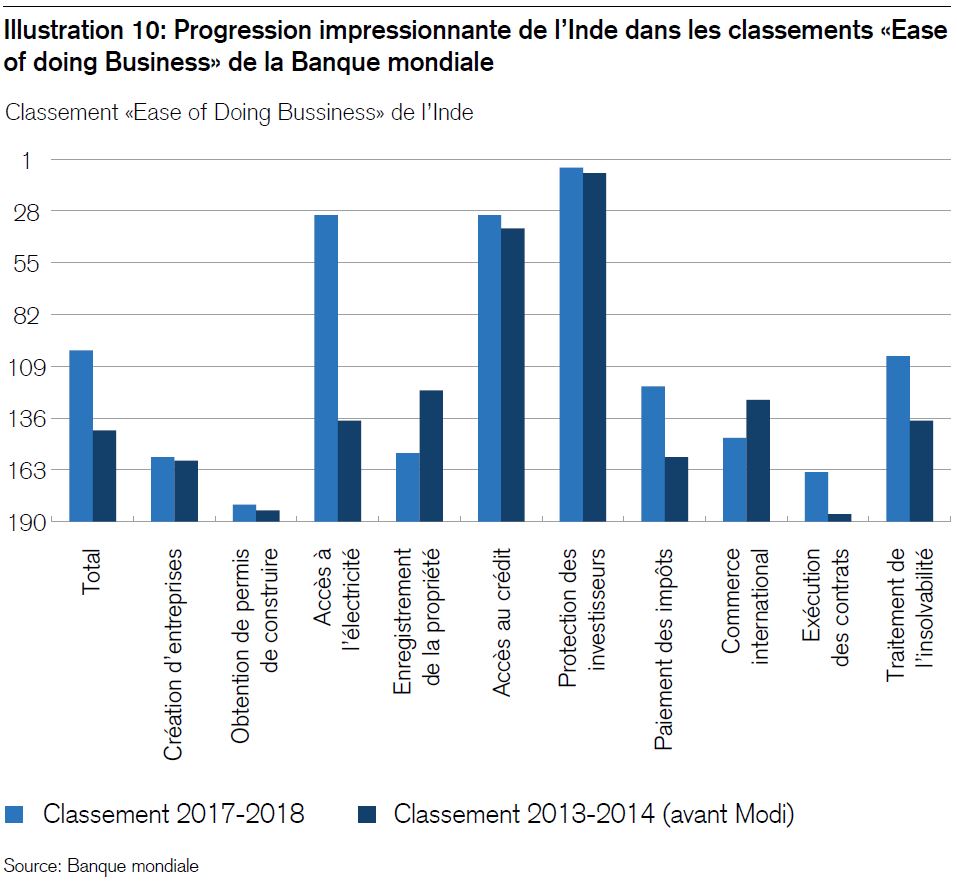

Pour conclure, j’aimerais dire encore un mot sur l’Inde. Bon nombre des entreprises familiales les plus performantes de notre base de données sont issues de ce pays, lequel compte actuellement 1,3 milliard d’habitants. L’avenir appartient à ce sous-continent, du moins sur le plan démographique. D’après des études réalisées par les Nations Unies, la population active devrait y augmenter de 1,4% p. a. ces dix prochaines années, soit une croissance supérieure à celle de toute autre nation dans le monde. Le degré d’urbanisation est encore relativement faible, mais le président Narendra Modi a réformé l’Inde à bien des égards. L’introduction d’un impôt sur le chiffre d’affaires dans l’ensemble du territoire a permis d’améliorer l’efficacité du système fiscal. Plus de 90% des habitants possèdent aujourd’hui un numéro d’identification national. La politique monétaire est désormais plus indépendante que jamais. Une nouvelle législation en matière d’insolvabilité permet de traiter les cas d’entreprises insolvables en l’espace de 180 jours seulement. Le système d’enregistrement foncier a été consolidé et le secteur bancaire considérablement recapitalisé.

Ces réformes d’envergure transparaissent dans les dix indicateurs «Ease of Doing Business» (facilité à réaliser des affaires) que la Banque mondiale recense régulièrement. Le graphique ci-après montre que l’expression «Incredible India» est plus proche de la réalité que beaucoup ne l’imaginent, même si nous ne prenons pas d’engagements dans ce pays pour l’instant.