Graphique de la semaine de NN IP. Modération des pressions sur les prix mondiaux de l'alimentation et de l'énergie.

Jusqu'à ce que l'inflation se modère et que la Fed accorde la priorité aux risques de croissance, la reprise actuelle des actifs risqués devrait s'avérer insoutenable. Mais ce sont les attentes d'un pic d'inflation et une interprétation accommodante de la dernière réunion du FOMC qui expliquent le rebond des marchés actions et crédit en juillet. Cependant, après plusieurs discours des gouverneurs de la Fed, qui ont tenté de corriger l'impression pacifiste apparemment créée par le président Jerome Powell, et les données sur la masse salariale de juillet bien meilleures que prévu, les investisseurs ont déjà commencé à s'éloigner de l'idée que la Fed a atteint son apogée. Cela s'est reflété dans la hausse modérée des rendements des bons du Trésor et sur les marchés boursiers. Dans un contexte de tensions croissantes entre la Chine et les États-Unis à propos de Taïwan, notre portefeuille modèle multi-actifs reste positionné pour une croissance mondiale faible et un resserrement de la politique monétaire via des sous-pondérations modérées en actions, crédit et obligations d'État.

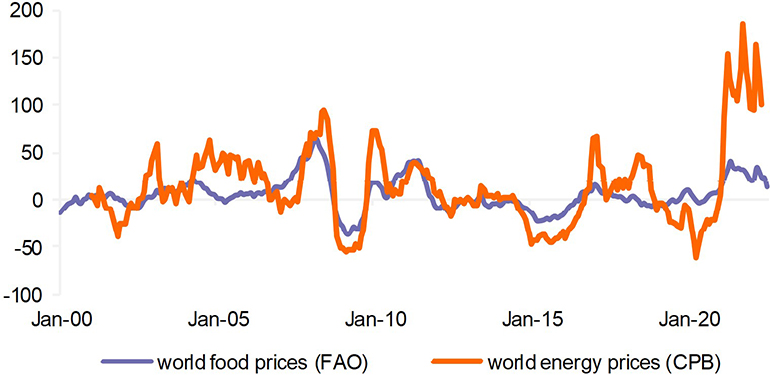

Variation en % d'une année sur l'autre

Bien que le principal moteur de la récente remontée du risque ait été l'attente d'une Fed plus accommodante, nous pensons toujours qu'un pivot accommodant est peu probable à court terme. À environ 9 %, l'IPC global reste trop élevé pour être confortable, et la Fed voudra probablement attendre des preuves claires d'une diminution des pressions inflationnistes avant de devenir moins belliciste. Plusieurs gouverneurs de la Fed ont fait valoir ce point après que les commentaires du président Powell lors de la réunion du FOMC de juillet eurent été interprétés comme signalant un pivot accommodant. Les données économiques récentes ont fourni de nouvelles indications selon lesquelles il est probablement trop tôt pour s'attendre à une modération généralisée de l'inflation. En juillet, la masse salariale était plus de deux fois supérieure aux attentes, tandis que l'indice du coût de l'emploi et le salaire horaire moyen ont également fortement augmenté. Tout cela rend peu probable que l'inflation sous-jacente atteigne bientôt un pic.

Dans le même temps, cependant, nous pourrions observer une certaine modération des pressions sur les prix des aliments et de l'énergie. L'indice mondial d'inflation des prix alimentaires de l'Organisation des Nations Unies pour l'alimentation et l'agriculture est passé de 23 % en glissement annuel en juin à 13 % en juillet, et les prix de l'énergie sont également désormais en dessous de leur pic, comme vous pouvez le voir dans notre graphique de la semaine. En raison de la grande incertitude entourant l'approvisionnement en énergie et en produits agricoles, de nouvelles baisses de prix restent incertaines, bien que la libération progressive des navires céréaliers d'Odessa et de deux autres ports ukrainiens soit une évolution encourageante. Les prix du pétrole pourraient continuer à baisser, la demande d'essence aux États-Unis en forte baisse et les plans européens d'économie d'énergie devenant plus ambitieux.

La baisse des rendements des obligations d'État et le resserrement des écarts de crédit des dernières semaines peuvent être attribués principalement au pivot accommodant perçu par la Fed. Mais à notre avis, les décideurs américains restent pleinement déterminés à lutter contre l'inflation. Cela limite la possibilité d'une politique accommodante surprise et conduira probablement à une nouvelle hausse des rendements du Trésor à 10 ans. L'inflation persistante devrait également continuer d'exercer une pression à la hausse sur les rendements du Bund.

Bien que plusieurs orateurs de la BCE aient souligné les risques baissiers pesant sur la croissance dans la zone euro, nous pensons toujours que l'inflation persistante de la zone euro et la forte corrélation des Bunds avec les bons du Trésor américain entraîneront un rebond des rendements du Bund dans les mois à venir. Ainsi, nous maintenons nos sous-pondérations modérées tant sur les bons du Trésor que sur les Bunds. Dans le crédit, nous maintenons nos sous-pondérations modérées sur l'investment grade et le high yield, tant aux États-Unis qu'en Europe. Les spreads se sont considérablement resserrés en juillet et en août, contrairement à nos attentes, mais nous nous attendons à ce qu'ils se creusent à nouveau en raison de banques centrales toujours bellicistes et des inquiétudes croissantes concernant la croissance mondiale.