Graphique de la semaine de NN IP. La BCE revient sur ses prévisions précédentes avec une hausse de taux.

La décision de la BCE de relever le taux de dépôt de 50 points de base reflète les sérieuses inquiétudes du Conseil des gouverneurs quant à la possibilité que les anticipations d'inflation ne deviennent incontrôlables. La BCE est clairement pressée de ramener les taux à des niveaux neutres et éventuellement au-delà. Cette décision est allée à l'encontre des prévisions données un mois plus tôt, qui pourraient être justifiées par les récentes déceptions en matière d'inflation, mais ne contribuent pas à instaurer la confiance parmi les investisseurs. Il n'y a pas d'ancrage solide pour l'action future de la BCE, ce qui signifie que les marchés obligataires devraient rester volatils.

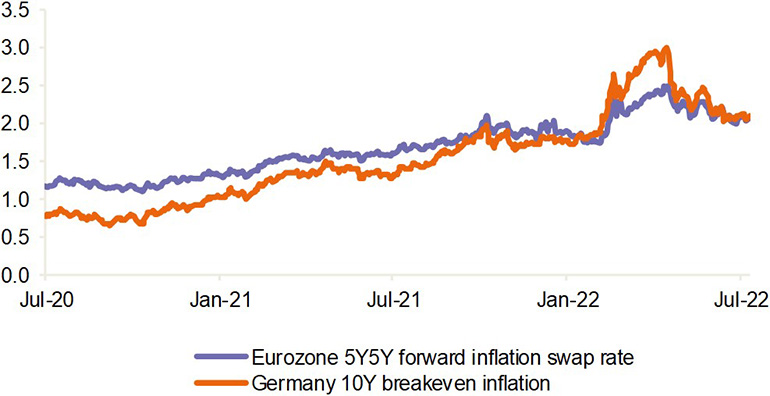

La BCE est convaincue que les risques d'inflation continuent d'augmenter et que cela poussera les anticipations d'inflation à la hausse. Nous pensons que l'inflation élevée actuelle est principalement due à la hausse des prix de l'énergie et qu'un marché du travail structurellement tendu avec un fort pouvoir de négociation des travailleurs sera nécessaire pour nous pousser à un régime d'inflation plus élevé. Contrairement aux craintes de la BCE, les acteurs du marché obligataire tablent toujours sur une inflation à long terme de 2%, comme le montre notre graphique de la semaine. Alors que l'économie européenne s'affaiblit clairement, comme le signalait le PMI composite de la zone euro de juillet avec une baisse de 52 à 49, nous pensons que la fenêtre pour d'autres hausses de taux est limitée. Pour l'instant, nous voyons de la place pour une ou deux hausses de taux de 25 points de base avant que la BCE ne doive faire une nouvelle pause.

La BCE a également dévoilé son nouvel instrument de protection de la transmission (TPI), et ce n'est pas trop tôt. Le même jour que les annonces de la banque, le gouvernement italien est tombé et l'écart obligataire italo-allemand s'est encore élargi de 20 points de base, soulignant le risque croissant de fragmentation. Le TPI, associé à une utilisation flexible du programme d'achat d'urgence en cas de pandémie (PEPP) existant, devrait donner à la BCE les outils dont elle a besoin pour maintenir les spreads périphériques dans des limites acceptables. Il y aura toujours une conditionnalité pour que les pays soient éligibles au soutien de la BCE via des achats d'obligations à grande échelle.

En outre, les éventuelles interventions sur le marché seront toujours laissées à la discrétion de la BCE – la banque ne rendra jamais publics les niveaux de spread qu'elle considère comme raisonnables et reflétant les différences macroéconomiques fondamentales. Mais avec un instrument permanent en place qui peut servir de backstop de liquidité, la BCE devrait être en mesure d'être plus efficace.

Les marchés testeront sûrement la détermination de la BCE. En fonction des développements politiques italiens et du résultat des élections de septembre, la BCE pourrait être amenée à effectuer d'importants achats d'obligations italiennes dans les mois à venir.