Graphique de la semaine de NN IP. Positionnement pour une inflation élevée et un ralentissement de la croissance.

La publication de données macroéconomiques au cours de la semaine a confirmé que la dynamique sous-jacente de la croissance mondiale s'est progressivement ralentie au cours du deuxième trimestre. Les composantes prospectives des PMI mondiaux, telles que les nouvelles commandes, ont continué de baisser. L'indice de la production future, qui regarde 12 mois à l’avance, a également chuté davantage, tout comme plusieurs mesures de la confiance des entreprises au niveau national. Dans ce contexte, nous avons adopté un positionnement plus prudent dans notre portefeuille modèle multi-actifs.

Le rapport sur l'emploi américain de juin a brossé le tableau d'un marché du travail solide, bien que la croissance de la masse salariale ait ralenti, passant de près de 600’000 par mois au début de 2022 à un peu moins de 400’000 en juin. Une croissance aussi robuste ne peut cependant pas être tenue pour acquise à l'avenir, car d'autres indicateurs du marché du travail suggèrent que la croissance de l'emploi pourrait chuter à partir de là. Selon l'enquête auprès des ménages sur laquelle repose le calcul du taux de chômage, la croissance de l'emploi s'est arrêtée au cours des trois derniers mois, un signal corroboré par une hausse des demandes initiales d'assurance-chômage et une baisse de la composante emploi de l’enquête ISM.

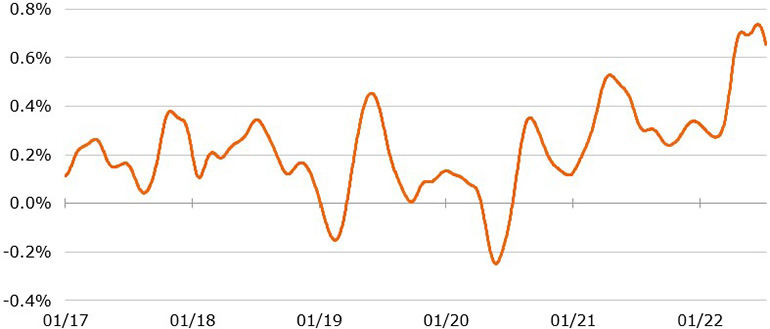

Même si les prix des matières premières ont récemment chuté, les données à haute fréquence suggèrent que les pressions inflationnistes restent élevées. Comme le montre notre graphique de la semaine, il y a eu de nouvelles pressions inflationnistes aux Etats-Unis cette semaine, comme l'a estimé PriceStats, qui collecte les prix en ligne pour construire des indices d'inflation en temps réel. Ainsi, alors que l'économie ralentit progressivement, une inflation élevée maintient les mains liées des décideurs monétaires.

Dans ce contexte, il n'est pas surprenant que les marchés financiers restent volatils. En réponse aux conditions macroéconomiques évoquées ci-dessus, nous avons clôturé notre surpondération modérée des matières premières et, au sein des actions, notre surpondération des matériaux, dont la performance est liée aux prix des matières premières industrielles. Nous maintenons notre sous-pondération maximale en obligations d'entreprises et une sous-pondération modérée en actions et en immobilier.

Cette semaine, le secteur financier américain lancera la saison des résultats du deuxième trimestre. Ce secteur devrait afficher des bénéfices en moyenne inférieurs de 20% à ceux du même trimestre l'an dernier. Il y a plusieurs raisons à cela, notamment un provisionnement plus élevé pour les créances douteuses et des frais réduits de la banque d'investissement et de la gestion d'actifs qui ne seront pas compensés par des marges d'intérêt nettes et des revenus de négociation plus élevés. Cette baisse des bénéfices a été bien signalée et ne devrait pas surprendre les investisseurs.

Nous ne sommes pas trop préoccupés par les données sur les bénéfices du deuxième trimestre pour l'ensemble du marché. Les chiffres sont traditionnellement légèrement supérieurs aux attentes, et la croissance des bénéfices en glissement annuel devrait se situer dans une fourchette de 5 à 10%. Nous nous concentrerons principalement sur les perspectives des entreprises et l'évolution des marges, car les pressions sur les coûts augmentent à un moment où les revenus pourraient s'affaiblir en raison du ralentissement de la croissance mondiale.