Graphique de la semaine de NN IP. Analyse des mouvements baissiers durant les récessions.

Les cours des actions sont fonction de deux variables: le ratio P/E et les bénéfices. D'une manière générale, les ratios P/E sont fonction du sentiment de croissance et de l'environnement de la politique monétaire, tandis que les bénéfices sont corrélés à l'inflation et aux perspectives de croissance. Compte tenu du contexte macroéconomique actuel, nous devrions nous attendre à des ajustements à la baisse pour les deux variables.

Les pressions inflationnistes élevées obligent les banquiers centraux à rester bellicistes malgré les preuves croissantes d'un ralentissement de la croissance économique. Le bellicisme persistant des banques centrales devrait avoir un impact sur les marchés boursiers de deux manières. Premièrement, des rendements réels plus élevés affecteront les valorisations des actions en réduisant la valeur actuelle des flux de trésorerie futurs. Deuxièmement, le resserrement des conditions financières entraînera probablement un ralentissement de la croissance économique, ce qui aura un impact sur les flux de trésorerie futurs et également sur les multiples de valorisation via le canal du sentiment.

Nous avons comparé la baisse actuelle avec toutes les corrections historiques supérieures à 15%. En triangulant les conclusions de cette analyse avec les preuves de l'action des prix dans d'autres classes d'actifs jusqu'à présent, nous concluons qu'un ajustement de valorisation a eu lieu, mais que les investisseurs en actions n'ont pas encore pleinement intégré l'impact du ralentissement économique sur les perspectives de bénéfices. Par conséquent, nous avons abaissé la note des actions mondiales de neutre à modérément sous-pondérée.

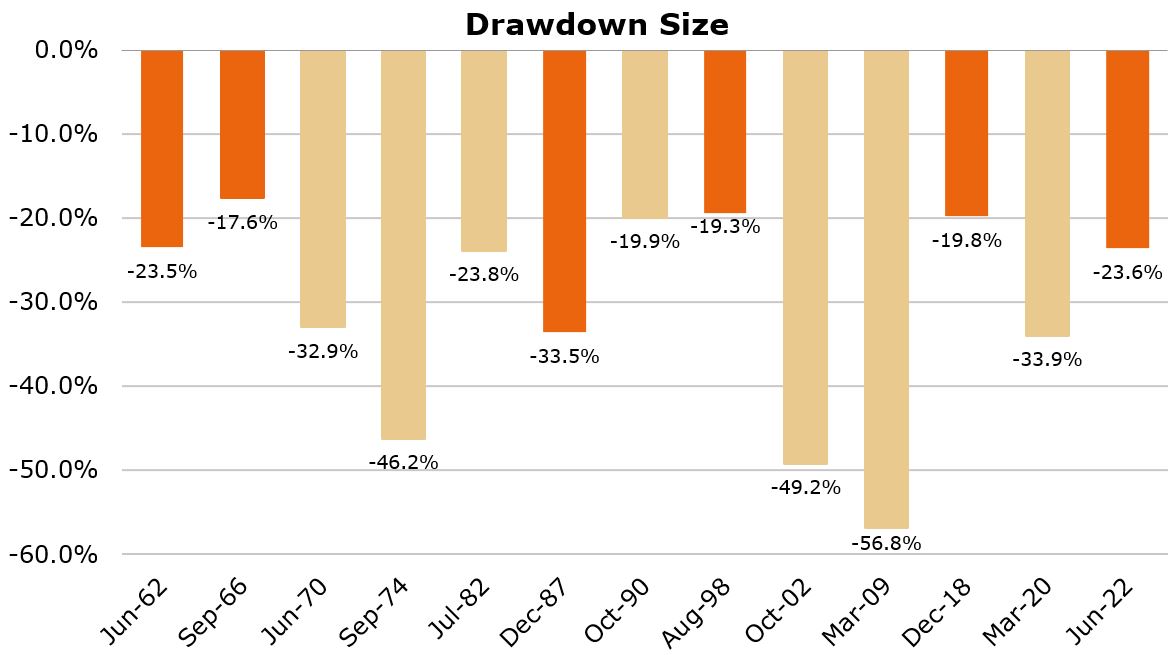

Depuis 1960, il y a eu treize occasions, y compris le marché baissier actuel, où le S&P 500 a chuté de plus de 15% par rapport à son sommet. Dans cinq des douze cas précédents, aucune récession économique n'a suivi. Les baisses en dehors des récessions économiques ont été moins importantes que la baisse actuelle: la baisse moyenne en dehors d'une récession est de 22,7% et la médiane d'environ 20%. Actuellement, la baisse du pic au creux du S&P 500 s'élève à 23,6%.

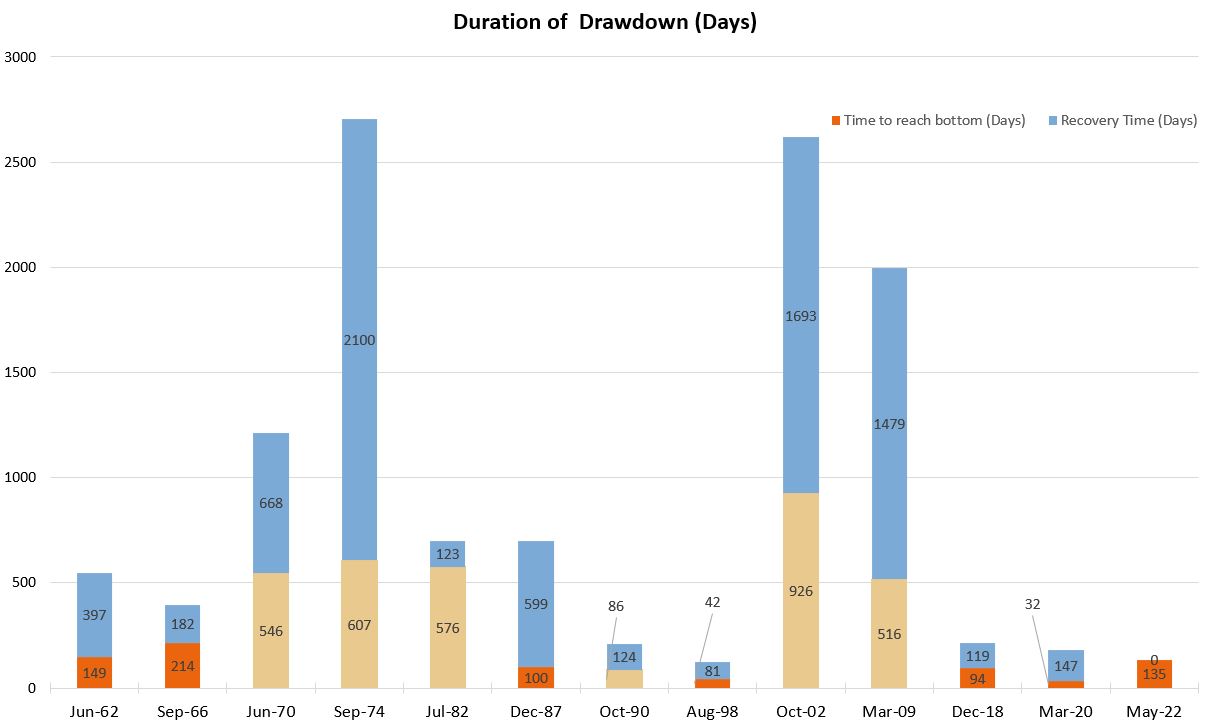

Mais les baisses dans les environnements de récession ont été plus importantes, atteignant en moyenne 37,5% pour le S&P 500, avec une médiane d'environ 34%. Notre premier graphique de la semaine fournit des détails sur les baisses du sommet au creux dépassant 15% pour le S&P 500 depuis 1960. Les dates sur l'axe des abscisses font référence au mois au cours duquel l'indice a atteint un creux.

En analysant la durée de ces rabattements, nous constatons également qu'en cas d'atterrissage en douceur, le processus de recherche d'un creux a déjà pris plus de temps que la moyenne. Mais si l'atterrissage en douceur ne se matérialise pas, les données passées suggèrent que trouver un creux devrait prendre encore quelques mois. Notre second graphique de la semaine montre le temps mis par le S&P 500 pour trouver un creux, ainsi que le temps mis pour se remettre de ces baisses. Dans les déclins où la récession n'a finalement pas été évitée, le processus de creux a duré bien plus d'un an; nous sommes actuellement à un peu moins de 163 jours.