Après une croissance du PIB nominal structurellement plus élevée au cours des deux dernières années, les pertes pourraient cependant être limitées et de courte durée.

Nous vivons dans un monde nominal. Le PIB nominal ne cesse de croître, encore et encore. Sur les deux dernières années, le PIB nominal a connu sa plus forte croissance depuis le début des années 1970. Les coûts et les prix ne cessent de grimper, mais il en va de même pour les chiffres d’affaires et les bénéfices. Cela produit des gagnants et des perdants. Parmi les gagnants récents, on trouve bon nombre d’entreprises. Des chiffres d’affaires importants et un fort pouvoir de tarification leur ont permis d’accroître leurs marges. Après la correction des évaluations de l’année dernière, la stabilité des rendements obligataires a engendré une hausse des cours depuis le mois d’octobre, car les bénéfices et les chiffres d’affaires ont augmenté en termes nominaux. Étant donné les faibles attentes conjoncturelles, tout cela est bien entendu susceptible de changer. Après une croissance du PIB nominal structurellement plus élevée au cours des deux dernières années, les pertes pourraient cependant être limitées et de courte durée. Les attentes de croissance à long terme sont de toute façon excellentes - et beaucoup d’argent attend de pouvoir être placé. Il existe de nombreux arguments en faveur d’une nouvelle hausse pouvant intervenir durant la décennie en cours.

En 2022, les actions internationales ont perdu de leur valeur parce que les taux d’intérêt ont augmenté partout dans le monde. Les facteurs d’escompte plus élevés ont entraîné une forte correction de l’évaluation. Quant à l’environnement macroéconomique, il n’a pas été bon non plus: l’inflation a nettement progressé, l’économie a continué à souffrir de la pandémie, le fort resserrement de la politique monétaire a suscité de l’inquiétude et la situation géopolitique s’est détériorée au niveau mondial. L’invasion russe de l’Ukraine a créé de nouvelles tensions entre d’une part l’Occident, sous le leadership des États-Unis, et d’autre part la Chine, la Russie et globalement les pays de l’hémisphère sud. Ces derniers temps, cette situation n’a guère connu de changements. Et pourtant, depuis le début de l’année, les actions ont progressé dans le monde entier.

Jusqu’à présent, l’évolution de 2023 a donné tort aux investisseurs et aux observateurs du marché, qui accordent une grande importance à l’environnement macroéconomique. En effet, les obligations ont permis d’engranger des bénéfices depuis le début de l’année et les rendements des actions sont convenables. Le S&P 500, un indice de cours, a augmenté d’environ 7,7% depuis le début de l’année et le rendement total de l’indice MSCI World est de 9,0%. Comment expliquer un tel phénomène? Au premier trimestre (annualisé), le PIB réel américain a progressé d’à peine 1,1%, les conditions de crédit continuent de se resserrer et plusieurs banques se sont effondrées. D’après les sondages, on ne se montre que modérément optimiste pour les actions, ce que les clients me confirment lors de nos discussions. Pratiquement tout le monde s’attend à voir s’installer une récession aux États-Unis, ainsi qu’à une croissance des bénéfices plus faible.

Pour comprendre la performance des actions, je crois que nous devons penser en termes nominaux. Mon analyse porte sur les États-Unis, mais elle pourrait s’appliquer à d’autres pays. Depuis le 1er trimestre 2020, l’économie américaine a connu une croissance nominale de 23%. Au premier trimestre 2023, la croissance nominale du PIB était de 5,1% en rythme annualisé et de 7,0% en rythme annuel, et au cours des huit derniers trimestres, la croissance nominale s’est située au-dessus de la moyenne sur le long terme. Bien sûr, l’inflation y joue une part importante. Depuis le premier trimestre 2020, la croissance réelle est globalement inférieure de 16% à la croissance nominale. Par conséquent, plus de deux tiers des 23% de croissance nominale sont imputables à la hausse des prix. C’est pourquoi, aujourd’hui, le volume des affaires est souvent supérieur à celui d’il y a un an ou deux. Les chiffres d’affaires et les salaires ont progressé. Les revenus de certains agents économiques peuvent fort bien se situer au-dessous du niveau des prix. Quand l’inflation s’accroît, il y a des gagnants et des perdants.

Les répercussions que tout cela a sur le marché boursier sont évidentes. Comme les chiffres d’affaires ont fortement augmenté en termes nominaux, les bénéfices par action du S&P 500 ont progressé de 25%. Bien entendu, en cas d’inflation élevée, les coûts des facteurs et les salaires augmentent, mais le pouvoir de tarification s’accroît également. Les marges bénéficiaires se sont donc améliorées pendant trois années consécutives. Bloomberg estime que pendant la pandémie, leur taux le plus bas aura été de 9,2% au troisième trimestre 2020. Mais au premier trimestre 2023, elles se montaient déjà à 12,5%, et au troisième trimestre 2021, elles avaient atteint leur maximum avec un taux de 14%. Les chiffres d’affaires ont également continué à augmenter, par exemple de 7,9% en 2022.

La fin prévisible des hausses de taux d’intérêt et le net recul des rendements à long terme, depuis octobre, ont soutenu les valorisations des actions. Bien sûr, on pourrait objecter qu’aux États-Unis, les ratios cours/bénéfices (PER) sont encore trop élevés et que des taux d’intérêt à court terme plus élevés rendent moins probables les bénéfices sur actions. C’est peut-être vrai, mais pour combien de temps encore? Et qu’en est-il de la future croissance des bénéfices? Si l’on compare les rendements actuels des bénéfices des entreprises avec les taux d’intérêt à long terme, la situation se présente sous un jour nettement plus avantageux. Ce qui compte, c’est que l’inflation a conduit à une augmentation tant des chiffres d’affaires que des bénéfices. Comme les anticipations sur les taux d’intérêt sont par ailleurs restées dans un cadre modéré, les cours des actions ont grimpé.

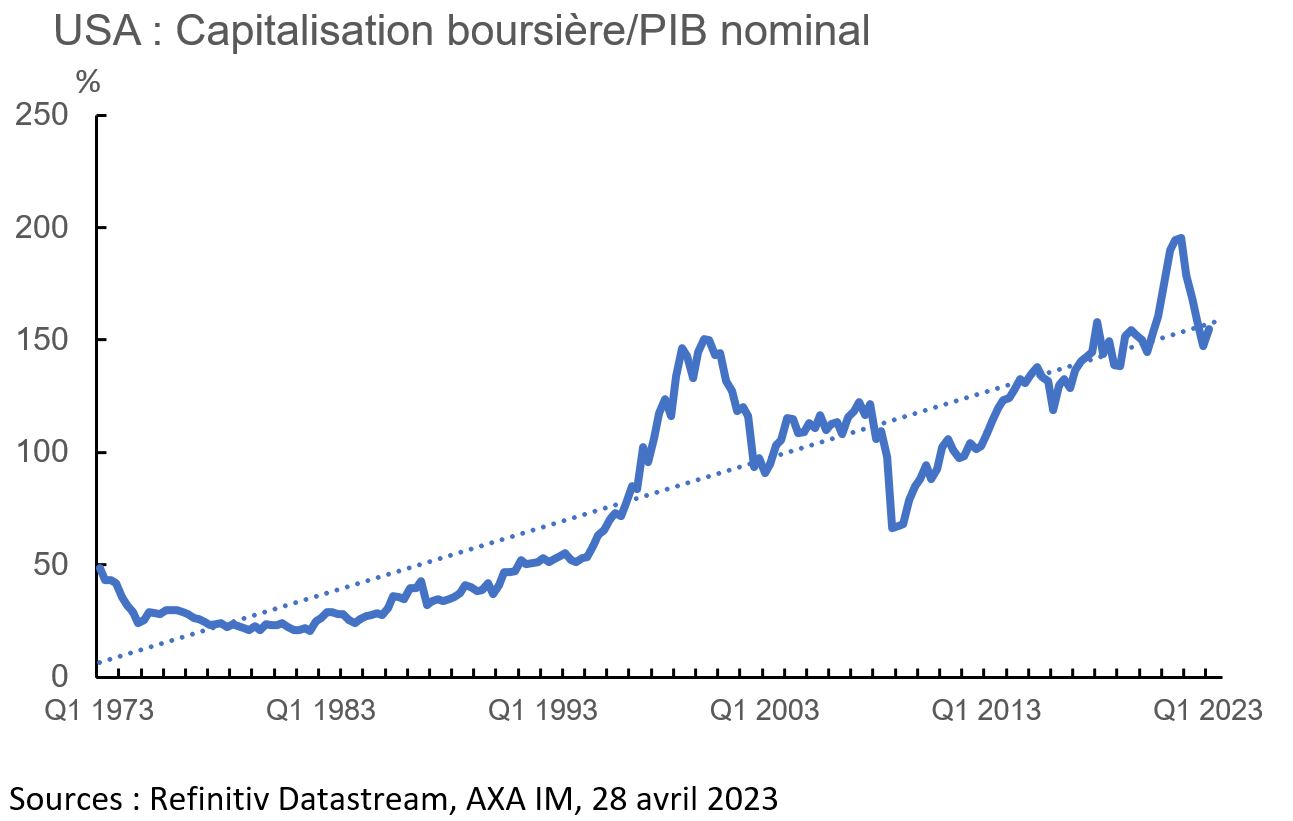

Connaissez-vous l’indicateur de Buffett – la capitalisation boursière des actions par rapport au PIB? Le graphique ci-après montre le volume du marché boursier américain divisé par le PIB nominal américain. Actuellement, le quotient se situe autour de 150%. À long terme. la tendance est positive, car les sociétés cotées en bourse profitent davantage de la croissance économique. Cela a été particulièrement le cas ces dernières années, car les salaires ne bougeaient pratiquement pas. En 2021, l’indicateur de Buffett est passé à 195%. La baisse qui s’en est suivie est largement due à la forte croissance du PIB nominal (9% en 2022), mais aussi à la baisse des cours des actions. Actuellement, l’indicateur de Buffett se situe exactement au niveau de sa tendance sur le long terme. Les actions ne sont donc pas bon marché, mais elles ne sont pas non plus surévaluées. Selon un autre indicateur, le ratio cours/bénéfices, le marché est actuellement un peu trop cher: si l’on prend comme base les bénéfices attendus sur une période de 12 mois, le PER du S&P 500 est de 18,4, alors que la moyenne sur 25 ans est de 15,9.

Les taux d’intérêt à long terme n’augmentent plus, ce qui est bon pour les valorisations des actions. Toutefois, les bénéfices des entreprises ne progressent plus aussi fortement, car en raison de la hausse des salaires et de la croissance plus faible des chiffres d’affaires, les marges sont sous pression - par exemple dans les secteurs de l’énergie et des banques. Dans le secteur technologique, la croissance avait commencé à faiblir encore plus tôt. Pour la saison de publication des rapports en cours, on s’attend à une baisse des bénéfices par action d’environ 4% en glissement annuel. De même, le PIB nominal n’augmente plus aussi fortement. Selon les prévisions consensuelles, il ne progressera plus que d’environ 5,0% à 5,5% cette année, et de 3,5% l’année prochaine. Ce serait nettement inférieur aux 9% que nous avons connus en 2022. Sans doute sera-t-il donc difficile d’atteindre à nouveau la croissance du chiffre d’affaires de près de 8% enregistrée l’année dernière.

Quand l’économie se contracte, les cours des actions connaissent également une baisse, habituellement. Lorsque la Fed commence à baisser ses taux d’intérêt, l’économie est généralement déjà en récession et les actions sont à la traîne par rapport aux obligations. Il pourrait en être de même cette fois-ci, d’autant plus que le marché s’attend encore à des baisses de taux à partir de la fin de l’année. Pour l’année 2024, on prévoit des bénéfices accrus d’environ 4% pour le S&P 500. Ce serait mieux que lors des récessions précédentes et pourrait être dû aux évolutions nominales, nourrissant l’espoir d’une croissance continue du chiffre d’affaires avec seulement une légère baisse des marges bénéficiaires, surtout s’il est possible de réaliser un atterrissage en douceur. Du point de vue macroéconomique, il existe toutefois de bonnes raisons pour que les bénéfices des entreprises s’affaiblissent lorsque la croissance économique ralentit. La croissance réelle du PIB, de 1,1% en rythme annualisé au premier trimestre, laisse supposer que nous ne sommes pas loin de la récession. Le marché du travail encore solide et de nombreux autres indicateurs laissent toutefois espérer que la chute restera limitée.

Pour les États-Unis, je prévois une croissance plus forte que dans les autres régions. Et comme cela favoriserait les actions américaines, je prévois également un PER plus élevé pour le marché américain. À long terme, le fait que le président Biden veuille encourager les investissements dans les secteurs de l’énergie et de la technologie ne peut être que favorable pour le marché. Le pays réagit aux perturbations récentes des chaînes d’approvisionnement mondiales en délocalisant sa production, la ramenant des régions plus éloignées vers les pays voisins, ce dont le Mexique profite grandement. Par ailleurs, le développement de l’intelligence artificielle pourrait améliorer la productivité et engendrer une augmentation des investissements informatiques visant à ce que l’IA puisse être largement utilisée dans tous les secteurs. Si l’inflation continue à reculer et que les taux directeurs n’augmentent plus que de très peu, il semble tout à fait envisageable d’adopter une perspective optimiste. De toute façon, le PIB nominal poursuivra sa croissance. Si les cours des actions baissent et que l’indicateur de Buffett recule également, cela représentera sans doute une opportunité d’achat. Un volume important de capital est actuellement parqué dans des fonds du marché monétaire. Il n’attend que l’occasion de pouvoir être investi. Avec des cours des actions plus bas et un changement de cap de la Fed, peut-être dans les douze prochains mois, nous pourrions avoir une bonne base pour de nouveaux gains de cours.

Hélas, trois fois hélas, il semble que Manchester City puisse marcher dans les pas de Manchester United et remporter le triplé* – champion d’Angleterre, vainqueur de la Coupe d’Angleterre et vainqueur de la Ligue des champions en une seule saison. Nous n’en sommes pas encore là, et United peut encore empêcher que cela se produise lorsque les rivaux locaux s’affronteront en finale de la coupe d’Angleterre, le mois prochain. Mais pour United, ce ne sera pas chose aisée. Une autre possibilité: le Real Madrid devrait battre Manchester City en demi-finale de la Ligue des champions – et bien entendu, le Real est désormais mon équipe espagnole préférée. Mais plus sérieusement: des moyens financiers importants et le laxisme des règles financières de la FIFA peuvent permettre à un club d’aller très loin. Oui, je sais que je suis envieux. Mais attendons de voir. United peut encore remporter deux trophées** et se qualifier pour la prochaine saison de Ligue des champions - en renouant ainsi avec la grande époque de Sir Alex Ferguson.