Alors que les taux de natalité reculent dans les pays riches à la population vieillissante, ceux des pays pauvres demeurent très élevés, en particulier en Afrique.

Le 15 novembre, notre planète a franchi le seuil des huit milliards d’habitants, selon les Nations Unies. Mais la croissance démographique est très inégalement répartie sur le plan géographique. Alors que les taux de natalité reculent dans les pays riches à la population vieillissante, ceux des pays pauvres demeurent très élevés, en particulier en Afrique, un phénomène qui pose d’immenses défis à la communauté internationale. À long terme heureusement, les opportunités l’emportent sur les risques, notamment en termes d’économie, d’inflation et de taux d’intérêt.

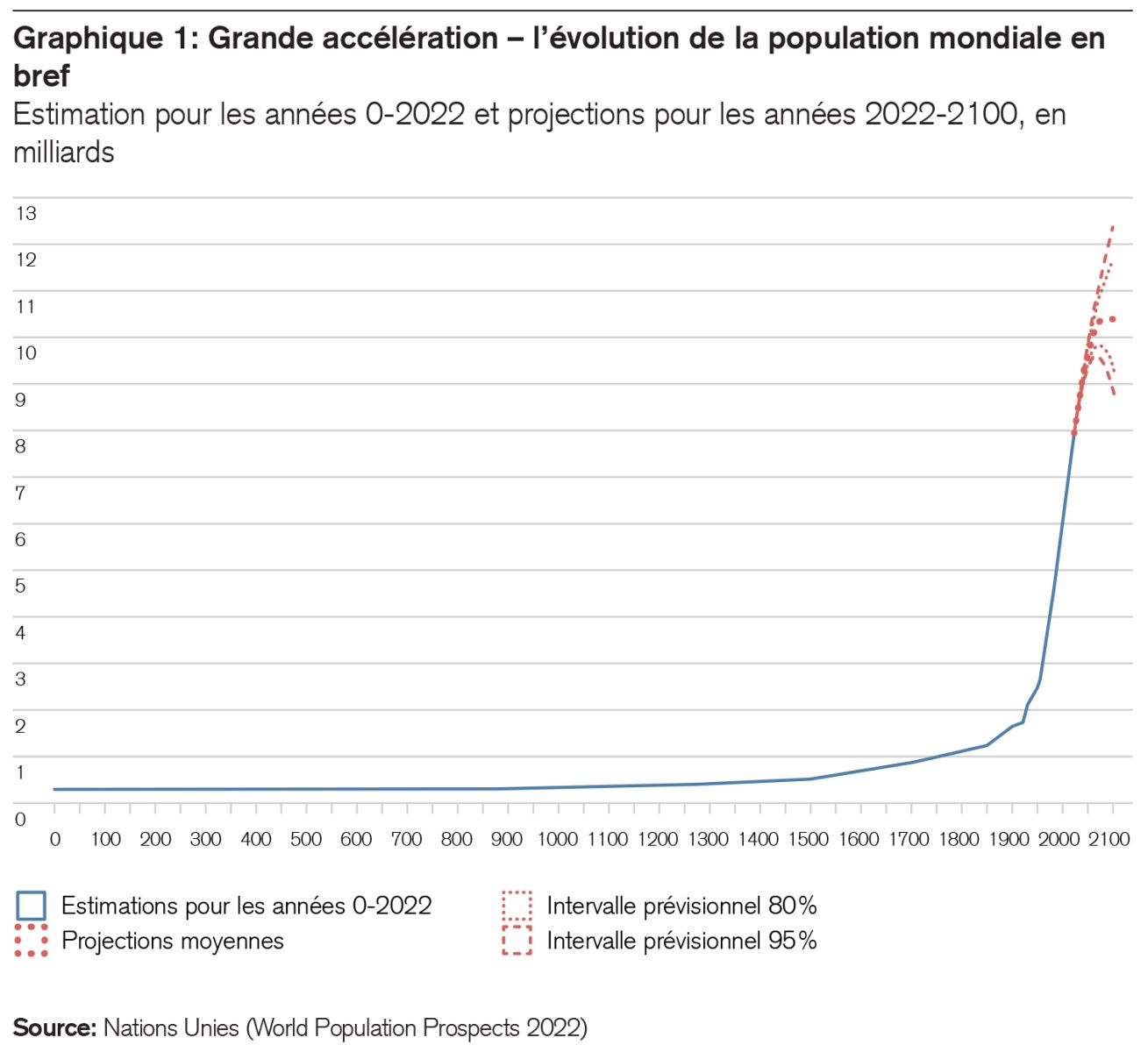

La croissance rapide de la population mondiale est un phénomène récent. Il y a 10'000 ans, à la fin de la dernière ère glaciaire, notre planète ne comptait que quelque cinq millions d’habitants, selon les estimations de l’organe indépendant «Population Reference Bureau», et 300 millions environ il y a 2000 ans. La progression démographique a gagné en vitesse à partir du milieu du XVIIIe siècle, après que le milliard a été atteint pour la première fois. Nous étions deux milliards en 1927 et trois milliards déjà 33 ans plus tard. Depuis lors, la hausse s’est encore accélérée, avec un milliard de plus en l’espace de respectivement 14, 13, 11, 12 et encore 12 ans. Nous avons officiellement franchi les huit milliards le 15 novembre de cette année. Que signifient la croissance et le vieillissement de la population mondiale pour l’économie et les marchés des capitaux? Et quelle sera l’évolution démographique à l’avenir? Le graphique 1 fournit des éléments de réponse, mais ils sont controversés, car même les experts sont loin de s’entendre sur la question de savoir si la croissance se poursuivra, si elle ralentira ou si la population mondiale diminuera bientôt.

Au début était l’innovation

Ce qui a déclenché la croissance exponentielle de la population , c’est la force des meilleures idées, comme ce fut souvent le cas dans l’histoire de l’humanité. Lorsque les hommes ont trouvé comment produire de l’énergie pratiquement partout en brûlant des combustibles fossiles et augmenter ainsi leur créativité, c’est là que l’industrialisation a commencé, d’abord en Europe. La découverte des antibiotiques, l’amélioration de l’hygiène et des infrastructures sanitaires ont permis de réduire la mortalité infantile, de prolonger l’espérance de vie et de créer une dynamique de croissance socio-économique qui se poursuit aujourd’hui encore, avec ses nombreuses conséquences positives mais aussi problématiques.

Croissance de la population mondiale: opportunité ou menace?

Le fait qu’en termes absolus, les chiffres révèlent aujourd’hui un niveau de richesse, de santé et d’éducation par personne bien supérieur à celui d’i l y a 200 ans constitue un phénomène qui n’est pas intervenu en dépit de la croissance démographique, mais qui n’aurait pas été possible sans elle. Autrement dit, les prophètes de malheur estimant que la multiplication de la population mondiale induira une lutte généralisée pour la répartition des ressources limitées, mais aussi la famine et des flux migratoires, confondent aisément les faits et la fiction. Il en va de même pour l’hypothèse selon laquelle la croissance démographique serait la cause première de la charge environnementale excessive qui pèse sur notre planète. N’observe-t-on pas souvent le contraire? Ainsi, du fait de son succès économique, l’Occident, qui ne compte qu’un peu plus d’un milliard d’habitants, consomme plus d’électricité et d’autres ressources que les sept milliards restants. À titre de comparaison approximative, rappelons que la consommation d’électricité de 1,5 milliard d’Africains (soit quelque 700 térawattheures par an) correspond aujourd’hui à celle de seulement 100 millions de personnes vivant dans la région DACH (Allemagne , Autriche, Suisse). Et cette situation ne devrait guère évoluer à moyen terme.

L’accélération de l’augmentation de la population s’est accompagnée de grands changements démographiques. Tandis que les habitants du riche Occident vieillissent et que leur nombre diminue, 96% environ de la croissance démographique mondiale sont attribuables aux pays pauvres, principalement au continent africain. Ce phénomène engendre parfois des malentendus. Par exemple, l’Afrique n’est pas pauvre parce que sa population augmente. Au contraire, si cette dernière s’accroît, c’est plutôt parce que le continent est pauvre, que les soins médicaux et l’enseignement scolaire de base y sont insuffisants et que les enfants font figure de gage de sécurité pour la vieillesse. Il en allait de même en Suisse au XVIIIe siècle. Autre exemple: le taux de natalité record de 6,5 enfants par femme dans l’État désertique et pauvre du Niger n’est pas la cause de la forte charge environnementale qui pèse sur ce dernier, mais plutôt le résultat de l’expansion du désert hostile, laquelle affecte fortement le pays sur le plan économique, éducatif et médical. Il semble donc que le changement climatique y joue un rôle important.

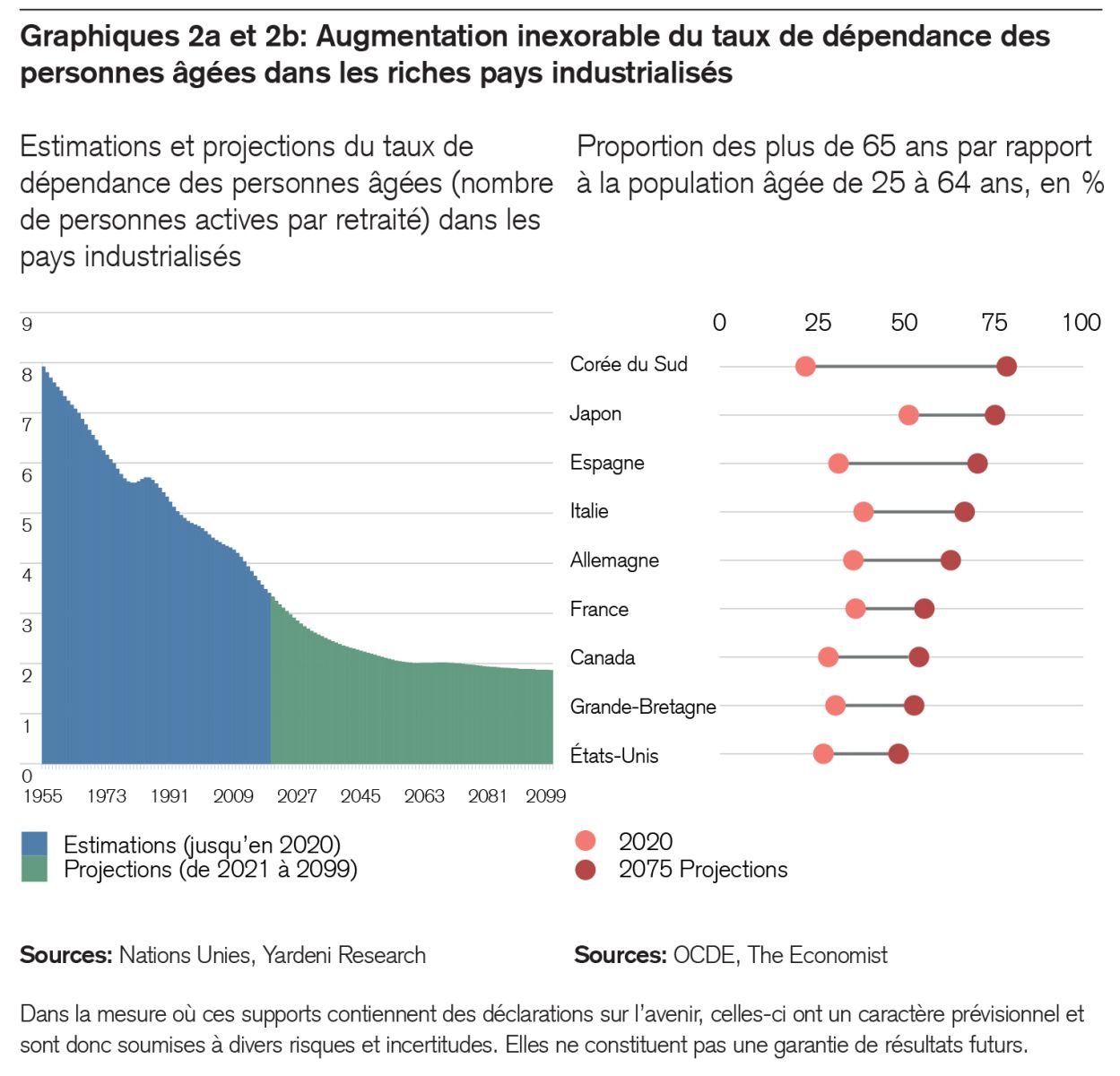

Depuis 1950, la proportion des personnes âgées de plus de 50 an s dans le monde est passée de 15 à 25%. Selon les experts des Nations Unies, elle devrait atteindre 40% d’ici à la fin du siècle. Autre point important, le ratio entre les retraités et la population active se détériore inexorablement, en particulier dans les riches pays industrialisés, comme l’illustre le graphique 2a. Au Japon, par exemple, les retraités représentent 50% de la population active, soit le taux le plus élevé au monde de dépendance des personnes âgées. Les vingt pays qui se classent derrière lui à cet égard se trouvent tous en Europe. Viennent ensuite les États asiatiques les plus performants sur le plan économique. La Chine, qui a mené une politique de l’enfant unique à partir de 1976, se prend un retour de manivelle, tandis que la Corée du Sud enregistre le taux de natalité moyen le plus bas du monde, à 0,8 enfant par femme. Le Qatar, qui accueille la Coupe du monde de football, se situe à l’opposé de ces statistiques, avec un taux de dépendance des personnes âgées de 1,5% seulement.

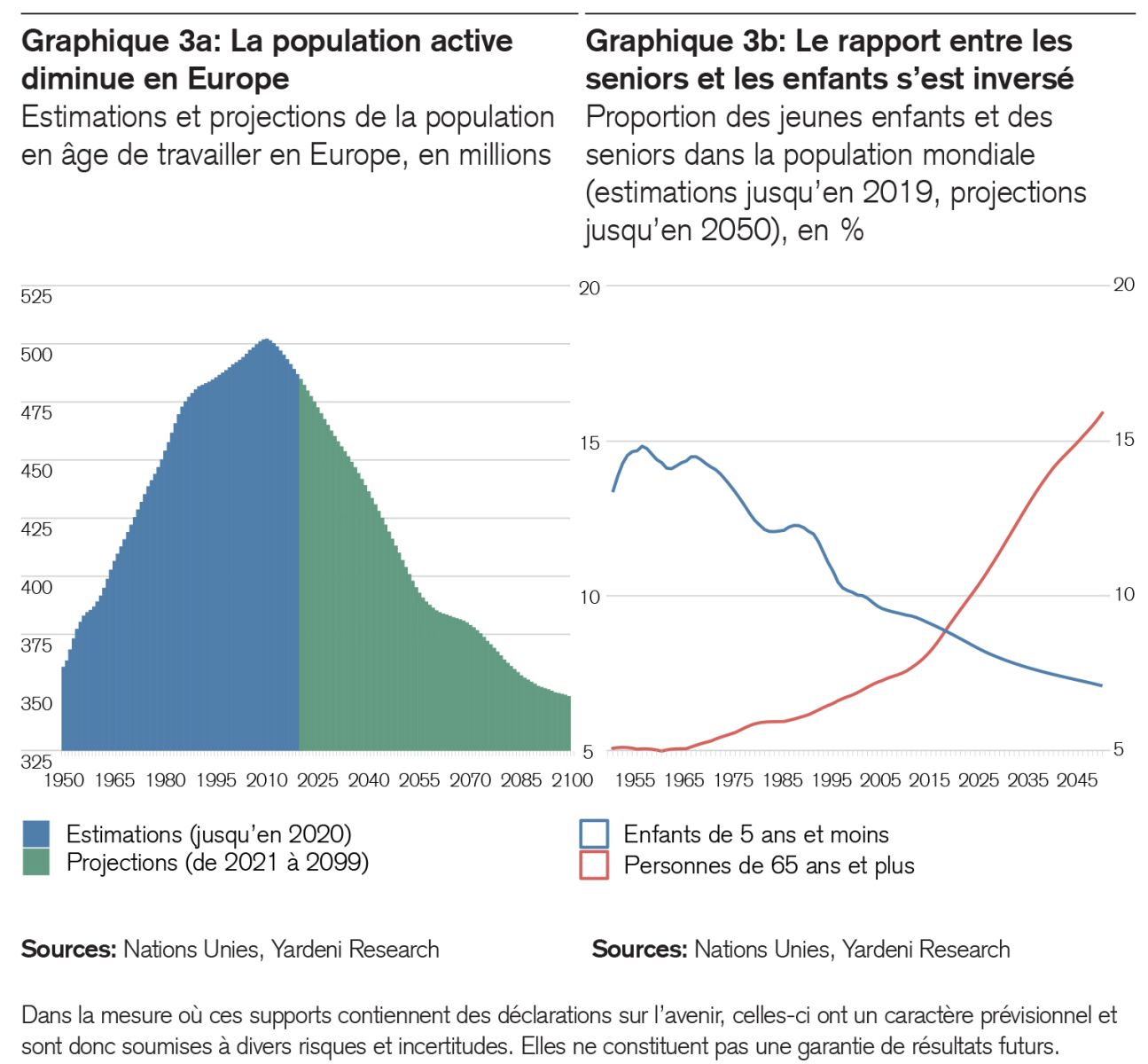

Alors que le taux de dépendance des personnes âgées progresse d ans les riches pays industrialisés, la population active diminue dans le monde entier, hormis en Inde et en Afrique (voir le graphique 3a). Les mesures de confinement liées à la pandémie de Covid-19 ont même accéléré cette évolution en déclenchant une vague de départs à la retraite anticipée, alimentant ainsi la pénurie actuelle de main-d’œuvre qualifiée.

En parallèle, le rapport entre les plus de 65 ans et les moins de cinq ans s’est totalement inversé au niveau mondial. En 1955, il y avait 15 fois plus d’enfants que de seniors. Aujourd’hui, ces derniers sont nettement plus nombreux qu’eux (voir le graphique 3b). Une fois de plus, l’Afrique et l’Inde font exception.

L’Afrique reste en marge

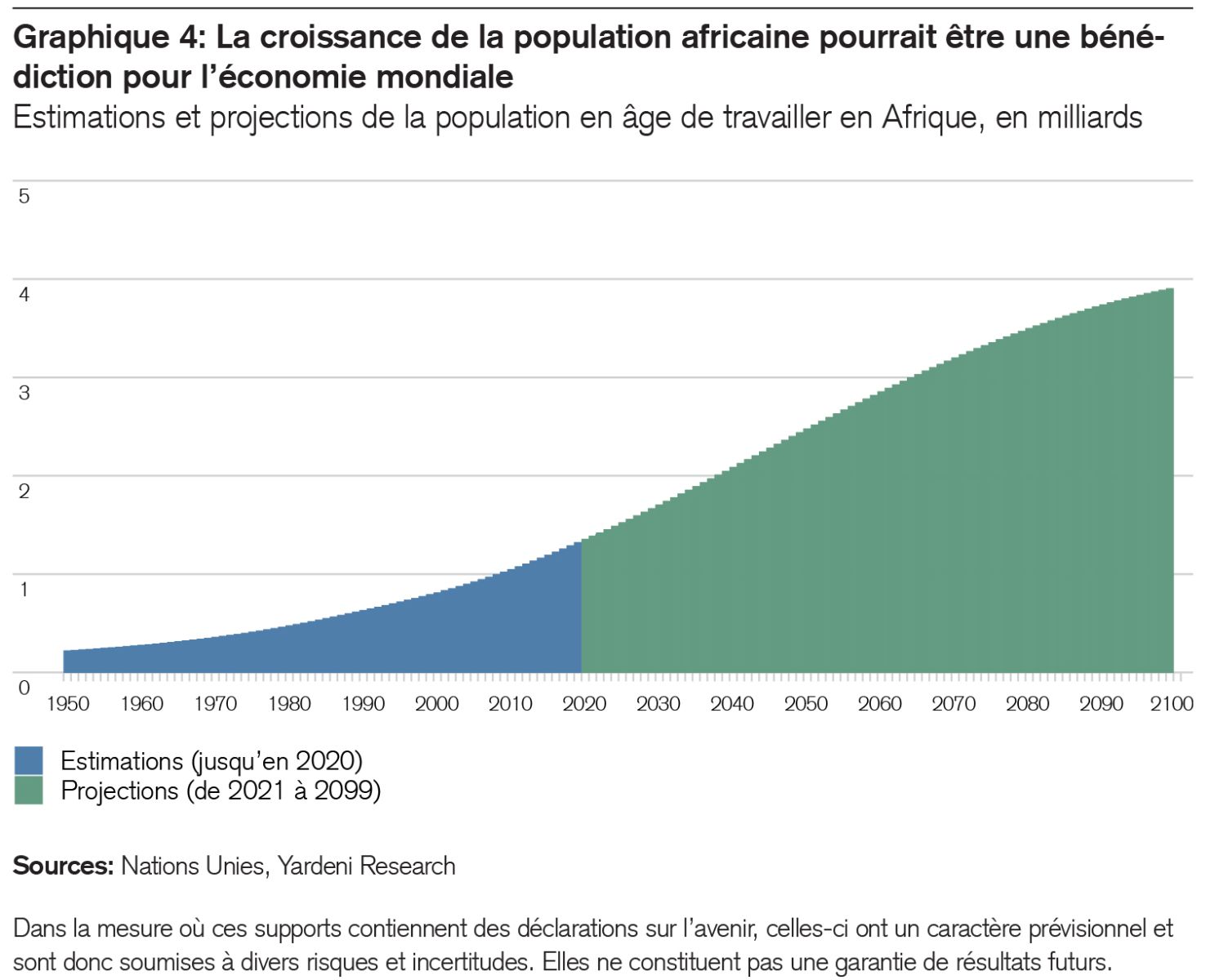

Face à la croissance de la population à l’échelle de la planète et au vieillissement démographique simultané dans les pays industrialisés se pose toujours la même question cruciale: la population jeune et désireuse de travailler du continent africain sera-t-elle un jour intégrée dans l’économie mondiale? Il ne fait aucun doute que les synergies entre l’Afrique et le reste du monde sont énormes de manière générale. Mais les obstacles et les résistances sont considérables aussi: la géographie, la gouvernance, les infrastructures et la politique érigent d’importantes barrières à cette intégration économique. Malheureusement, il n’y aura probablement guère de changement à court terme.

Sans nul doute, la démographie constitue un aspect important de toute économie. Il est évident que le dynamisme économique est supérieur dans une population jeune, comme celle des bidonvilles de Lagos, Nairobi ou Kinshasa, que dans une population âgée, comme celle de Rome ou d’Helsinki. En outre, cette comparaison montre clairement que la notion de «dynamisme» ne révèle rien sur les différences en termes de prospérité. En revanche, l’impact de la démographie sur la question brûlante de l’inflation est moins évident et, partant, plus controversé. Voici quelques réflexions sur le rapport entre le vieillissement d’une part et l’inflation et les taux d’intérêt d’autre part.

Le paradoxe du vieillissement

Cette expression désigne souvent le fait que, dans les sociétés vieillissantes, l’endettement public s’accroît de manière constante en raison de l’augmentation des dépenses en matière de prévoyance, de santé et d’assistance et que, paradoxalement, il s’accompagne généralement de taux d’intérêt bas, c’est du moins ce qui a été observé par le passé. Au Japon, où le taux de dépendance des personnes âgées s’est détérioré ces 70 dernières années, passant d’un facteur de 12 à 2, la dette publique s’est élevée depuis 1955 pour atteindre actuellement 266% de la performance économique nationale. Pourtant, malgré cette forte progression, les taux d’intérêt directeurs sont restés constamment inférieurs à 1%. Coïncidence ou causalité? Nous penchons pour cette dernière. Dans un ouvrage renommé, Charles Goodhard, l’ex-président de la banque centrale anglaise et mon ancien professeur à la London School of Economics, ainsi que l’économiste indien Manoj Pradhan affirment le contraire1. Tous deux partent du principe que le vieillissement en Occident fera augmenter l’inflation à l’avenir. Ils estiment en effet que lorsque les retraités grignotent leur épargne, la demande d’obligations d’État diminue, entraînant la hausse des rendements de ces titres. En outre, ils pensent que la fonte de l’épargne de prévoyance induit une baisse des investissements productifs, réduisant ainsi l’offre de certains biens de consommation et causant leur renchérissement.

Nous ne sommes pas d’accord avec ce raisonnement. D’une part, les arguments exposés sous-estiment l’impact du commerce mondial. Même si certaines usines venaient à fermer, en Italie par exemple, les consommateurs nationaux pourraient toujours acheter des biens produits à l’étranger à des prix avantageux. D’autre part, les deux auteurs ne tiennent pas compte de l’effet baissier des innovations technologiques sur les prix. Et il n’y a pas non plus de raison de penser que l’activité d’innovation diminuera à l’avenir. En outre, une étude récente réalisée par la Réserve fédérale de Dallas et par la Banque du Japon font une distinction entre deux causes du vieillissement démographique2. Selon les auteurs, le fait que celui-ci fasse reculer ou augmenter l’inflation dépend de son origine. Si le vieillissement est lié à l’allongement de l’espérance de vie, il a généralement un effet déflationniste. Pourquoi? Parce que les retraités dépensent généralement moins et sont plus sensibles aux prix que les jeunes, un phénomène qui s’observe au Japon également. Mais si le vieillissement démographique découle avant tout d’une diminution de la population active, la pénurie de main-d’œuvre qualifiée et les hausses de salaires peuvent avoir des retombées inflationnistes.

Si nous estimons que le vieillissement démographique en Europe a plutôt un impact déflationniste à long terme, il est tout aussi évident qu’il pèse sur la croissance de l’économie nationale. On peut se représenter celle-ci comme un organisme naturel. Au sens figuré, elle ralentit automatiquement à mesure qu’elle prend de l’âge.

Qu’est-ce que cela signifie pour les investisseurs?

Voici cinq réflexions en bref:

- La croissance démographique à l’échelle planétaire devrait générer plus d’opportunités que de défis pour l’économie mondiale. Néanmoins, la question de savoir si et comment cette dernière profitera de ces opportunités dépendra davantage des politiques nationales et internationales que des entreprises dans bien des régions. Les deux plus grandes réserves de capital humain se trouvent en «Incredible India» et en «Amazing Africa». Par rapport à l’Afrique, l’économie et la population indiennes devraient plus facilement suivre l’exemple de la Chine.

- Le vieillissement de la population en Europe semble se calquer sur le «modèle japonais», avec une augmentation de la dette publique financée à l’échelle nationale, ainsi que des perspectives de baisse des taux d’intérêt et de l’inflation à long terme.

- La conjonction de la hausse de l’endettement public et d’un repli des taux d’intérêt à long terme sape le rendement réel des liquidités. Une raison de plus d’être investi.

- À long terme, les pays émergents restent des régions économiques attrayantes. En dépit de nombreuses faiblesses au niveau de la «gouvernance» et du capital, ils disposent de précieux atouts, notamment leur capital humain et leurs ressources naturelles.

- Dans certains pays émergents, des placements «à impact» ou «durables» soigneusement sélectionnés peuvent permettre de dégager un rendement à la fois financier et social ou environnemental.

En conclusion, voici encore une petite digression culturelle.

Que peut apporter la littérature? Pourquoi lisons-nous encore des romans? Le poète Antonio Porchia (1885 - 1968) a écrit: «L’homme avait un paradis loin de ce monde, et il l’a perdu en voulant le rapprocher de ce monde». Peut-être que dans ses heures de gloire, la littérature satisfait cette profonde aspiration de l’homme à un paradis dont la lumière semble l’embraser un instant.

L’un de ces temps forts de la littérature contemporaine s’intitule «Au loin». Il compte parmi les grands romans qui répondent à toutes ces exigences. Puissant, éloquent et fortement imagé. Il est d’autant plus étonnant qu’il s’agisse de la première œuvre d’un auteur, à présent mondialement adulé, qui a été finaliste du prix Pulitzer et du prix PEN/Faulkner.

«Au loin» d’Hernan Diaz3, qui est passionnant comme un roman policier, brille par son style et son caractère poétique. Sans craindre le débat sur «l’appropriation culturelle», l’écrivain présente une sorte de Western à contre-courant. Il perpétue ainsi à dessein un genre ayant perdu presque toute considération aujourd’hui et qui repose sur une vaste tradition littéraire remontant à de grands noms tels que Karl May, Jack London, John Williams, Cormack McCarthy, John Steinbeck et bien d’autres, jusqu’aux auteurs de romans à l’eau de rose.

En apparence, nous suivons une traversée pédestre des États-Unis à la fois fantastique et surréaliste, à contre-courant du flot des migrants qui se ruent vers l’ouest en quête d’or, c’est-à-dire autour de 1849. Mais ce qui fascine dans ce roman, c’est la manière dont l’auteur nous fait sans cesse passer des panoramas extérieurs aux paysages intérieurs du protagoniste. On peut lire ce périple à la fois lyrique et imagé comme une ode à la solitude ou peut-être aussi au poème du siècle composé par Robert Frost «The Road not taken» (le chemin qu’on ne prend pas). Quelle que soit la manière dont ce grand ouvrage agit en nous, il incarne ce que signifie le plaisir de lire et ce que la littérature peut apporter lorsqu’elle excelle.