Graphique de la semaine de NN IP. Pas de crise – pour le moment. Mais des pays à surveiller.

Bien que l'on s'attende à ce que tout pivot éventuel de la Fed soit à nouveau retardé en raison des données sur la masse salariale de septembre, il y a de plus en plus de preuves que la position belliciste de la Fed cause des problèmes en dehors des États-Unis. La hausse des rendements obligataires américains et la détermination de la Fed à resserrer davantage sa politique ont entraîné une forte appréciation du dollar: l'indice du dollar américain pondéré en fonction des échanges a augmenté de 20% au cours des 12 derniers mois. Récemment, cela a poussé plusieurs pays, dont le Japon, la Corée du Sud et l'Inde, à intervenir sur les marchés des changes pour empêcher leur devise de chuter davantage.

Alors que les investisseurs mondiaux réduisent leur exposition au risque en raison des incertitudes croissantes et des rendements du Trésor plus attractifs, et que les banques centrales vendent une partie de leurs réserves en dollars américains, les sorties de capitaux du monde émergent augmentent.

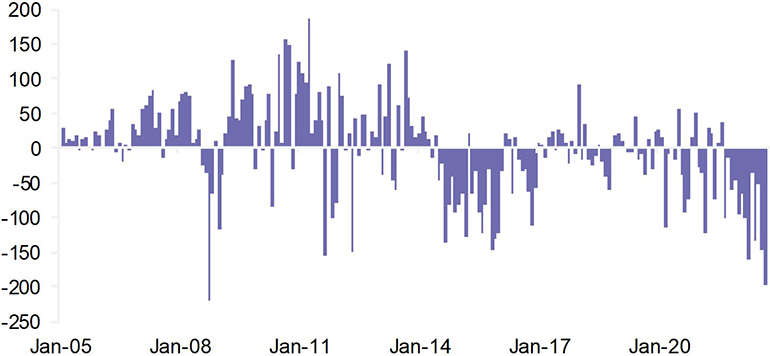

En fait, cela se produit depuis que la Fed a effectué son pivot belliciste en décembre 2021, bien que les sorties de capitaux se soient accélérées depuis que les attentes de hausse des taux de la Fed ont commencé à augmenter fortement en août. Au troisième trimestre, les sorties totales de capitaux des marchés émergents ont atteint 400 milliards de dollars, le chiffre trimestriel le plus élevé jamais enregistré. Et il y a eu 200 milliards de dollars de sorties du monde émergent en septembre seulement, légèrement en dessous du chiffre au plus fort de la crise financière mondiale en octobre 2008, comme nous pouvons le voir dans notre graphique de la semaine.

C.A. deficit + Δ FX reserves, USD bn, 20 main markets

C'est grâce à la position extérieure globale nettement améliorée des marchés émergents que les sorties de capitaux n'ont pas encore conduit à des crises majeures de la balance des paiements. Mais cela ne signifie pas qu'aucun ne se produira.

Jusqu'à présent, la plupart des banques centrales des marchés émergents ont fait preuve de prudence en suivant le rythme du resserrement de la politique de la Fed. C'est l'une des raisons pour lesquelles la croissance de la demande intérieure est restée modérée, empêchant une aggravation des déséquilibres extérieurs. Dans le même temps, la croissance des exportations a été forte grâce à l'essor de la demande mondiale de biens induit par la pandémie et à la flambée des prix des matières premières. Mais avec le commerce mondial en forte baisse, affectant gravement les recettes d'exportation, la balance commerciale de la plupart des pays est susceptible de se détériorer.

En plus de cela, davantage de capitaux sortent, donc sans intervention des banques centrales, les devises des marchés émergents continueront de chuter. Cela rendra les importations plus chères, avec pour résultat que l'inflation restera élevée, obligeant les banques centrales à maintenir des taux d'intérêt élevés. Dans ce type d'environnement, la croissance économique devrait continuer à peiner. C'est pourquoi nous prévoyons que la croissance économique moyenne dans le monde émergent restera faible à 4,5% en 2023.

Cependant, nous sommes de plus en plus préoccupés par les perspectives des pays qui continuent d'adopter des politiques économiques imprudentes, comme la Turquie et l'Argentine, ou qui ont d'importants déficits jumeaux, comme la Colombie et l'Égypte.

Le financement monétaire d'importants déficits publics en Argentine et l'assouplissement agressif des politiques monétaire et budgétaire en Turquie conduisent à une inflation structurellement élevée dans ces pays et à une forte baisse de leurs devises. Dans l'environnement actuel, la pression sur ces économies va encore s'accroître. La Colombie et l'Égypte sont différentes car leurs décideurs politiques, bien qu'ils aient commis des erreurs dans le passé, mettent désormais en œuvre un dosage politique relativement orthodoxe. Le problème dans ces deux pays est que leurs déséquilibres budgétaires et extérieurs n'ont pas été corrigés depuis longtemps: des réformes profondes sont nécessaires mais ne se concrétisent pas pour des raisons politiques. En Colombie, le nouveau gouvernement a promis des réformes sociales qui pourraient même accroître les déséquilibres à court terme. Pendant ce temps, les importants déficits de l'Égypte ne peuvent être financés qu'avec le soutien des États du Golfe.

Alors que les déséquilibres macroéconomiques dans le monde émergent semblent globalement gérables, ils sont critiques en Turquie et en Argentine. La situation est également grave en Colombie et en Égypte, mais avec une combinaison de politique monétaire orthodoxe et de choix de politique budgétaire audacieux visant à réduire les dépenses à plus long terme et à augmenter les revenus à court terme, des crises financières majeures peuvent encore être évitées.