Graphique de la semaine de NN IP. Les prix de l’immobilier en Chine.

L’appétit pour le risque sur les marchés financiers reste faible en raison de la combinaison d’une politique monétaire toujours plus stricte et de signes croissants d’un grave ralentissement de la croissance mondiale.

Déjà, 175 pb supplémentaires de hausses de taux de la Fed ont été intégrées d’ici la fin de 2023. Et les indices PMI d’octobre ont fortement chuté, à des niveaux nettement inférieurs à la barre neutre des 50, tant aux Etats-Unis qu’en Europe. Dans ce contexte de resserrement des conditions financières et de contraction de la croissance, les investisseurs porteront un regard plus critique sur les politiques économiques. Une évolution vers une politique mixte et moins orthodoxe qui soulève de sérieuses questions sur la viabilité de la dette peut rapidement conduire à des turbulences sur les marchés. C’est ce que nous avons vu au Royaume-Uni récemment. Un autre exemple est celui de la Hongrie, où l’approche de plus en plus conflictuelle du gouvernement envers ses partenaires de l’Union européenne crée plus d’incertitude quant au financement futur de l’UE pour le pays. La semaine dernière, une hausse d’urgence des taux d’intérêt de 500 pb par la Banque nationale de Hongrie était nécessaire pour calmer les marchés et arrêter l’affaiblissement rapide du forint.

Les doutes quant à la crédibilité future de la politique expliquent également pourquoi les marchés d’actifs chinois ont tant vendu la semaine dernière. Après que le président Xi Jinping a obtenu son troisième mandat sans précédent, il a nommé six loyalistes au Comité permanent du Politburo. Le contrôle de Xi sur l’organe décisionnel suprême de la Chine semble désormais incontesté, ce qui soulève de sérieuses questions sur les politiques futures. Avec les partisans de la ligne dure qui prévaudront dans les cinq prochaines années, jusqu’au prochain Congrès du Parti communiste, mais probablement plus longtemps, les investisseurs craignent une plus grande intervention de l’Etat dans l’économie, une nouvelle détérioration du climat des affaires, une attention accrue à l’autarcie et une plus grande affirmation dans les relations internationales. En outre, Xi Jinping étant encore moins contesté par son entourage que lors de ses deux premiers mandats, le risque d’erreurs politiques sera probablement plus élevé. Nous devrions nous demander s’il reste quelqu’un dans le parti maintenant qui pourrait empêcher Xi d’adopter des politiques plus restrictives à Taïwan. Par conséquent, les investisseurs sont susceptibles d’écarter un risque plus élevé que la Chine utilise la force contre Taïwan quelque part dans les cinq ou dix prochaines années.

La consolidation du pouvoir autour de Xi lors du Congrès du Parti n’a pas été une surprise. Le troisième mandat était largement attendu et le président avait déjà resserré son emprise sur toutes les institutions clés et les organes directeurs en Chine. Depuis des années déjà, les politiques en Chine sont devenues plus interventionnistes, avec une réglementation de plus en plus stricte pour le secteur privé. Les entreprises ne peuvent fonctionner que si elles agissent en pleine concordance avec les intérêts du Parti et les objectifs stratégiques à long terme du gouvernement. La réduction de la marge de manœuvre des entreprises s’explique par une baisse spectaculaire de la confiance des entreprises, qui se traduit par une faible demande de crédit au secteur privé et une croissance de l’investissement, malgré l’assouplissement récent de la politique monétaire.

Cela explique dans une large mesure pourquoi la croissance de la demande en Chine reste modérée. Bien sûr, les politiques zéro Covid et la crise du marché immobilier maintiennent les niveaux de confiance bas. Mais il ne faut pas oublier que la crise du marché du logement a été causée par le resserrement réglementaire du gouvernement. Et les politiques zéro-Covid ne concernent pas seulement la santé, elles doivent également être considérées dans le contexte de l’accent mis par le gouvernement sur la sécurité. Les politiques Covid ont aidé le gouvernement à renforcer son contrôle sur la population, via un suivi rigoureux et des méthodes sophistiquées de surveillance des données.

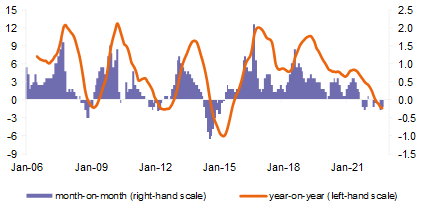

Les données de l’activité économique de septembre et du troisième trimestre ont montré que l’offre se redresse, principalement grâce à la plus forte poussée des investissements dans les infrastructures publiques depuis des années, mais que la demande reste faible. Alors que le commerce mondial devrait se contracter davantage et que la croissance des exportations chinoises devrait fortement ralentir dans les mois à venir, il devient de plus en plus important que la croissance de la demande intérieure s’accélère. Pour l’instant, la vigueur de la croissance des investissements dans les infrastructures est compensée par l’investissement immobilier de plus en plus faible. La croissance totale de l’investissement réel au troisième trimestre n’a été que de 1,9%, supérieure aux 0,5% du deuxième trimestre, mais toujours faible dans le contexte des importants investissements publics dans les nouvelles infrastructures. Avec des prix de l’immobilier toujours en baisse, des ventes de logements neufs toujours inférieures de 40% à la moyenne sur 3 ans et une croissance des investissements immobiliers de -13% en glissement annuel, la crise du marché du logement continue de s’aggraver (voir figure). Un grand plan de stabilisation du logement sera probablement présenté dans les mois à venir. Dans son discours lors de la séance d’ouverture du Congrès du Parti, Xi n’a pas mentionné l’expression «le logement est pour vivre, pas pour la spéculation», qui a été utilisée pour la première fois lors du précédent Congrès du Parti il y a cinq ans. A l’époque, il justifiait un nouveau durcissement réglementaire dans le secteur et a depuis été répété dans tous les discours qui ont touché au marché du logement. Nous voyons cela comme un signe important qu’un grand plan de relance est en cours, non seulement axé sur les projets de logement bloqués, mais sur l’ensemble du secteur, avec des mesures plus décisives pour renflouer ou restructurer les promoteurs en difficulté.