Graphique de la semaine de DWS. Il va sans dire que l'aide gouvernementale est très appréciée en temps de crise. Cependant, il y a un prix à payer, comme le montre l'inflation US.

On ne peut pas accuser les experts en communication de la Maison Blanche de manquer de courage. Qualifier le plan de relance signé par Joe Biden cette semaine (16 août) de «loi sur la réduction de l'inflation» (IRA) n'est pas sans risque. Bien sûr, il désigne de vive voix la préoccupation majeure de nombreux Américains et pour éviter le rejet de cette mesure par les Républicains. Qui ne voudrait pas réduire l'inflation? Toutefois, cette formulation pourrait également être considérée comme un canular marketing.

Quiconque examine ce projet de loi plutôt généraliste peut comprendre pourquoi certains le considèrent comme une version allégée de «Build Back Better» (BBB) - le plan de dépenses substantiel que le gouvernement Biden avait proposé précédemment, mais auquel nombre d’opposants ont rejeté et qui n'a finalement pas atteint le Sénat. L'IRA contient de nombreuses mesures relatives aux dépenses, aux investissements dans les infrastructures, à la fiscalité, à l'environnement et à la santé, mais peu de mesures anti-inflationnistes(1). Cependant, selon les calculs du Committee for a Responsible Federal Budget(2), il permettrait au moins de réduire de 305 milliards de dollars la dette nationale sur dix ans, ce qui aiderait à surmonter l'une des principales objections à l'encontre du BBB, selon laquelle il augmenterait considérablement la dette nationale.

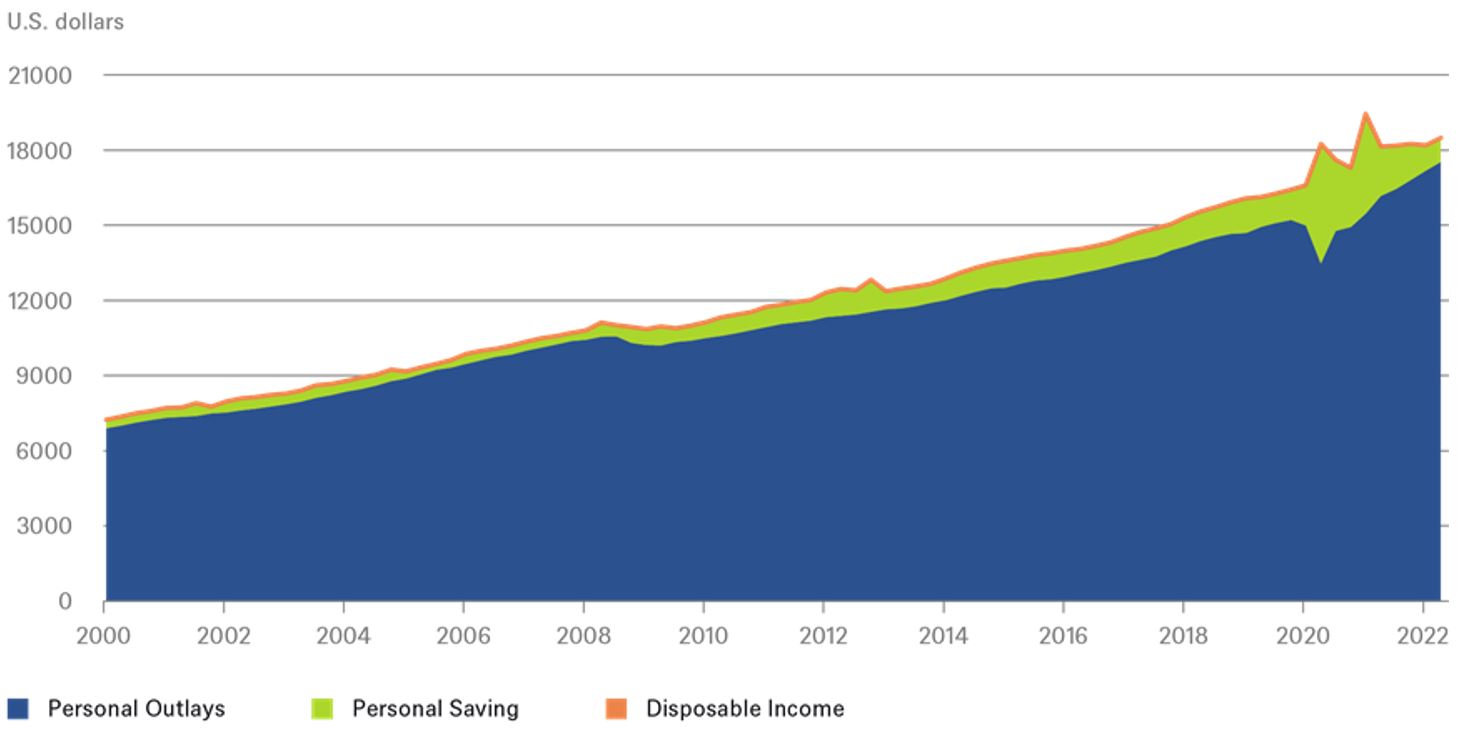

Les deux grands plans d'aide Covid votés en 2020 et 2021 n'ont pas ou peu fait cas de la dette publique ou de l'inflation. «Beaucoup aide beaucoup», telle était la devise avec laquelle le gouvernement cherchait à l'époque à résoudre le plus gros problème qui se posait alors: 30 millions de personnes qui demandant des allocations de chômage en l'espace de deux mois(3). Les ménages étaient les principaux bénéficiaires des généreux plans d'aide. Et, comme le montre notre graphique de la semaine, les fonds d'aide généreusement distribués par le gouvernement ont largement dépassé les pertes de revenus globales des ménages.

Les consommateurs américains, malgré leur faible pour la dépense, ne pouvaient pas dépenser autant d'argent pendant les confinements, par conséquent le taux d'épargne a explosé. Leur frénésie de dépenses a toutefois repris au printemps 2021, alors que les craintes vis-à-vis de la COVID commençaient à s'apaiser et que l'économie amorçait sa reprise, entraînant une accélération de l'inflation. La conjonction d’une consommation refoulée et d’une offre encore perturbée constituait la pierre angulaire du récit de l'inflation «temporaire». Mais celle-ci s’est rapidement transformée en la pire de ces quarante dernières années, si bien que la Fed tire fortement sur les rênes monétaires depuis le début de l'année.

Qu'en pensent les marchés? Eh bien, leurs préoccupations en matière d'inflation semblent beaucoup moins aiguës que celles des consommateurs. Les prévisions d'inflation implicites signalées par les obligations du Trésor américain indexées sur l'inflation pour les dix prochaines années sont passées de plus de 3% en avril à moins de 2,5% aujourd'hui. L'écart par rapport à l'inflation mesurée est donc plus élevé que jamais(4) - et donc, sur les marchés, le récit de l'inflation «temporaire» semble toujours d'actualité. En fait, l'inflation des prix à la consommation (IPC) a récemment légèrement diminué - le sommet de juin était de 9,1%, celui de juillet de 8,5%. Le taux d'inflation de base est même légèrement en baisse depuis mars. Les marchés pensent que le pic du taux des Fed Funds se situera dès mars 2023 à 3,7%, et la première baisse de taux est alors déjà attendue au second semestre 2023.

Nous pensons que les marchés sont trop optimistes. «Nous ne pensons pas que les inquiétudes concernant l'inflation seront résolues par le seul ralentissement économique attendu aux Etats-Unis l'année prochaine. Les investisseurs et les consommateurs devront probablement faire face à l'inflation pendant un certain temps encore», affirme Christian Scherrmann, économiste américain chez DWS.

2 https://www.crfb.org/blogs/whats-inflation-reduction-act

3 Des outils tels que le «Kurzarbeitergeld» (régime de travail à court terme) en Europe ont atténué l'effet du ralentissement économique sur les revenus. Ainsi, les plans de sauvetage n'ont pas dû être aussi importants qu'aux Etats-Unis.

4 Les données remontent à 1997.