Graphique de la semaine de DWS. La dynamique des salaires est l'une des principales raisons pour lesquelles nous pensons que l'inflation ne devrait pas retomber de sitôt à ses niveaux antérieurs.

Au cours des 50 dernières années, l'une des grandes réussites des sciences sociales modernes a été la mise en place de bases microéconomiques solides pour la macroéconomie. L'époque où l'on se contentait d'observer les corrélations et d'essayer de deviner les relations de cause à effet potentielles du haut d'une tour d'ivoire est révolue. C'est notamment après les échecs des projections des années 1970 que les théoriciens et les praticiens se sont interrogés sur la manière dont les ménages, les travailleurs et les entreprises du monde réel prenaient leurs décisions et sur la manière dont ces décisions pouvaient interagir au niveau macroéconomique. Parfois, cela impliquait non seulement d'utiliser les connaissances de la microéconomie et des sciences sociales connexes, mais aussi de consulter des personnes sur le terrain1.

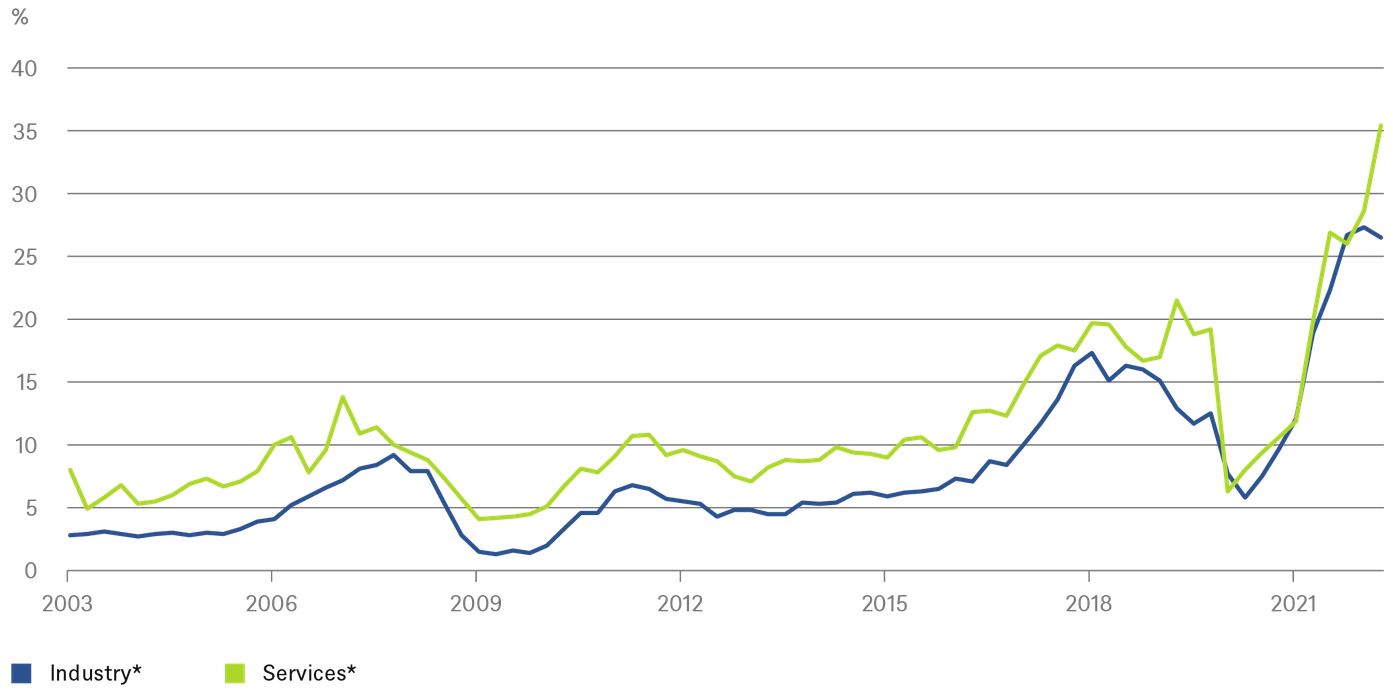

Notre graphique de la semaine met en évidence les derniers résultats d'une enquête de longue date, qui s'est révélée particulièrement utile durant la crise récente, l'enquête de conjoncture de la Commission européenne2. Une fois par trimestre, cette enquête interroge des échantillons représentatifs d'entreprises de différents secteurs sur les facteurs qui freinent l'activité économique. Au début de la pandémie, la principale cause de réduction de la production résidait dans la faiblesse de la demande. Puis, l'indisponibilité des matériaux et des équipements a suivi. Mais au moment où ces goulets d'étranglement se sont résorbés, un nombre croissant de personnes interrogées se sont plaintes de la pénurie de main-d'œuvre, et pas seulement dans le secteur manufacturier. Comme le montre notre graphique, ce phénomène est encore plus marqué dans les services. Même dans des pays comme l'Italie et l'Espagne, nous observons les niveaux les plus élevés de pénurie de main-d'œuvre perçue en près de 20 ans de données disponibles pour ce type de secteur.

«Il est clair qu'il y a moins de marge de manœuvre sur les marchés du travail qu'avant la pandémie», affirme Ulrike Kastens, économiste senior Europe chez DWS. «Cela augmente la probabilité d'accords salariaux plus élevés, ce qui signifie à son tour que les pressions inflationnistes se généraliseront davantage.» La manière et l'ampleur de cette hausse feront sans doute l'objet de nombreux débats dans les semaines et les mois à venir3, ce qui implique inévitablement la remise en question de nombreuses hypothèses partagées sur le marché. Ricardo Reis, un pionnier dans l'étude sur la manière dont les périodes de faible inflation peuvent inciter les travailleurs et les ménages à y prêter attention, a récemment rédigé un excellent ouvrage d'introduction qui expose bon nombre des questions susceptibles d'être réexaminées4. Si nous devons émettre un bémol, il convient de noter que dans certaines parties de l'Europe continentale, les syndicats pourraient, lors des prochaines négociations salariales, avoir la capacité et la tentation de regarder au-delà de la dégradation des salaires réels, due à une forte inflation, et de faire pression pour obtenir une augmentation supplémentaire5. Là encore, comme les statisticiens aiment à le dire depuis longtemps, tous les modèles sont faux, mais certains sont utiles [[Disclaimer Box, G. (1976), «Science and statistics», Journal of the American Statistical Association, Vol. 71, No. 356, pp. 791-799]]. Parfois, cela signifie qu'il faut revoir les leçons qui ont été oubliées par la dernière génération d'investisseurs et de décideurs.

2 Enquêtes auprès des entreprises et des consommateurs - Euro-indicateurs - Eurostat (europa.eu)

3 What we know about the wage inflationary channel | VOX, CEPR Policy Portal (voxeu.org)

4 Reis, R. (2022) The Burst of High Inflation in 2021-22 : How and Why Did We Get Here, London School of Economics, Disponible sur : whypi-v2 (lse.ac.uk)

5 Crouch, C. (1982) Trade Unions : The Logic of Collective Action, Fontana Paperbacks, notamment p. 194-200.