Graphique de la semaine de DWS. Les paroles de Draghi n'ont pas été les seules à sauver l'Italie en 2012. L'amélioration des données économiques a aussi aidé. Mais elles se détériorent à nouveau.

Il y a dix ans, le 26 juillet 2012, Mario Draghi, alors président de la BCE, déclarait: «Dans le cadre de notre mandat, la BCE est prête à faire tout ce qu'il faut pour préserver l'euro. Et croyez-moi, ce sera suffisant». Cette phrase succincte, «tout ce qu'il faut», est entrée dans l'histoire, preuve que les outils les plus efficaces d'une banque centrale sont ceux qui n'ont même pas besoin d'être utilisés : leur existence même et la volonté de les utiliser suffisent à contenir les marchés. A l'époque, les investisseurs doutaient de la solvabilité de certains Etats membres. Aujourd'hui, après dix ans, une réunion historique de la BCE(1) et une autre crise du gouvernement italien cette semaine encore, Draghi est plus susceptible de se demander ce qu'il faudrait faire pour remettre l'Italie sur les rails.

Draghi, économiste de formation, devait savoir comme tout le monde qu'il fallait plus que sa phrase légendaire pour surmonter la crise de l'euro il y a dix ans. La prime de risque sur les obligations d'Etat italiennes a alors chuté d'environ 200 points de base, passant de 531 points de base à 343 points de base, en seulement deux mois. Mais cette baisse et la chute à 88 points au début de 2015 n'auraient pas eu lieu sans amélioration des fondamentaux de l'Italie qui, à l'époque, pointaient dans la bonne direction.

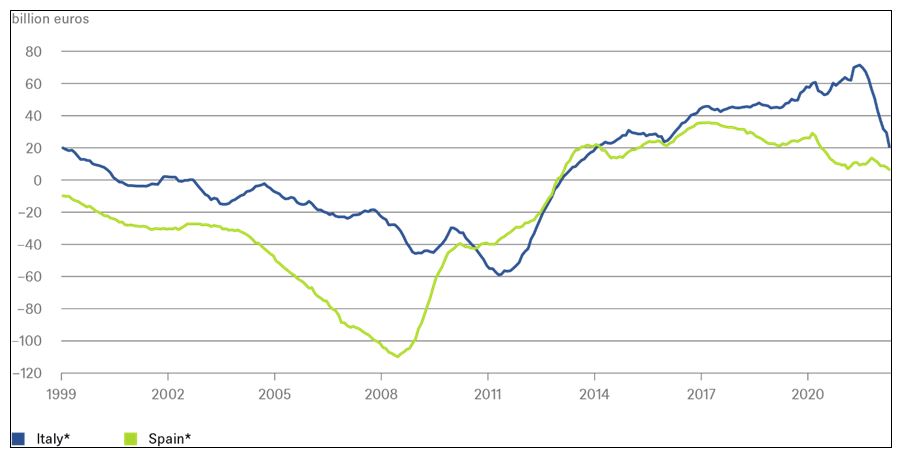

En effet, comme le montre notre graphique de la semaine, l'Italie a importé plus de biens qu'elle n'en a exporté, pour un montant d'environ 60 milliards d'euros à la mi-2012. Mais début 2013, la balance courante est devenue positive et a même atteint un excédent de plus de 60 milliards d'euros à la mi-2021. Nous ne pensons pas que la corrélation entre cette tendance positive et le rétrécissement de la prime de risque sur les rendements des obligations d'Etat italiennes soit une coïncidence.

Mais les récents gros titres concernant l'Italie font craindre que l'histoire ne se répète(2). La crise de l'euro a mis en évidence la construction inachevée de la monnaie unique. Et aujourd'hui, le problème n'est pas résolu: la zone euro ressemble encore moins à une zone monétaire intégrée qu'à un régime de taux de change fixes entre des pays ayant une monnaie commune mais des politiques économiques et fiscales individuelles et des marchés du travail ou bancaires fragmentés.

L'Italie a donc connu, il y a dix ans, le même sort que de nombreuses économies émergentes qui rattachent leur monnaie à une devise «forte» tout en accumulant des déficits croissants de leur balance courante. Sans possibilité de dévaluation de la monnaie, cette situation n'est pas viable à long terme, même dans la zone euro. Les derniers chiffres de la balance courante de l'Italie (et de certaines autres économies de la zone euro) reflètent des importations d'énergie très coûteuses. Si les marchés devaient redevenir nerveux, un simple «tout ce qu'il faut» de la part de la BCE pourrait ne pas suffire.

2) Lire également: Peu de signes pour l'instant d'une nouvelle crise de l'euro