Le concept d’ESG («Environmental, Social and corporate Governance») remonte aux années 1960 et 1970, une période marquée par une prise de conscience et un activisme social accru. Les investisseurs ont commencé à reconnaître qu’au-delà du simple profit financier, la manière dont une entreprise mène ses activités a un impact profond sur la société et l’environnement. L’adoption de cette tendance a pris de l’ampleur avec l’opposition à la guerre du Vietnam et au régime d’apartheid en Afrique du Sud.

À l’origine, les investissements axés sur les critères ESG visaient principalement à exclure les investissements dans des secteurs tels que le tabac et l’armement. Toutefois, au fil du temps, cette approche a évolué.

En 1990, l’indice Domini 400 Social a été créé, se concentrant sur les entreprises qui donnent la priorité à la responsabilité sociale et environnementale. Deux ans plus tard, 154 nations signaient la Convention-cadre des Nations unies sur les changements climatiques, qui a jeté les bases de la politique climatique mondiale et des considérations ESG. En 2015, l’»Accord de Paris», un traité international sur le changement climatique, a été négocié entre 196 parties lors de la Conférence des Nations unies sur le changement climatique (COP21) et couvre l’atténuation du changement climatique, l’adaptation et le financement.

Ces initiatives ont joué un rôle essentiel dans la transition de l’ESG d’un intérêt de niche à une préoccupation générale. Les investisseurs institutionnels, les fonds de pension et les entités financières mondiales ont commencé à intégrer les facteurs ESG dans leurs processus d’analyse et de prise de décision en matière d’investissement. Ce changement n’était pas seulement motivé par des considérations éthiques; il était de plus en plus reconnu que les facteurs ESG pouvaient avoir une incidence importante sur les performances et le profil de risque d’une entreprise.

Lors de la COP 28 qui a eu lieu en décembre 2023 à Dubaï, de nombreux pays se sont clairement engagés sur la voie d’une transition à 1,5 °C, en s’éloignant des combustibles fossiles, avec une référence explicite à la réduction de 43% des émissions des gaz à effet de serre d’ici à 2030 et de 60% d’ici à 2035 (par rapport au niveau de 2019). La Banque mondiale a annoncé une augmentation de 9 milliards de dollars par an pour financer des projets liés au climat pour 2024 et 2025. En outre, elle s’est engagée à tripler les énergies renouvelables et à doubler les améliorations de l’efficacité énergétique d’ici à 2030.

Des investissements conséquents de la part des Etats

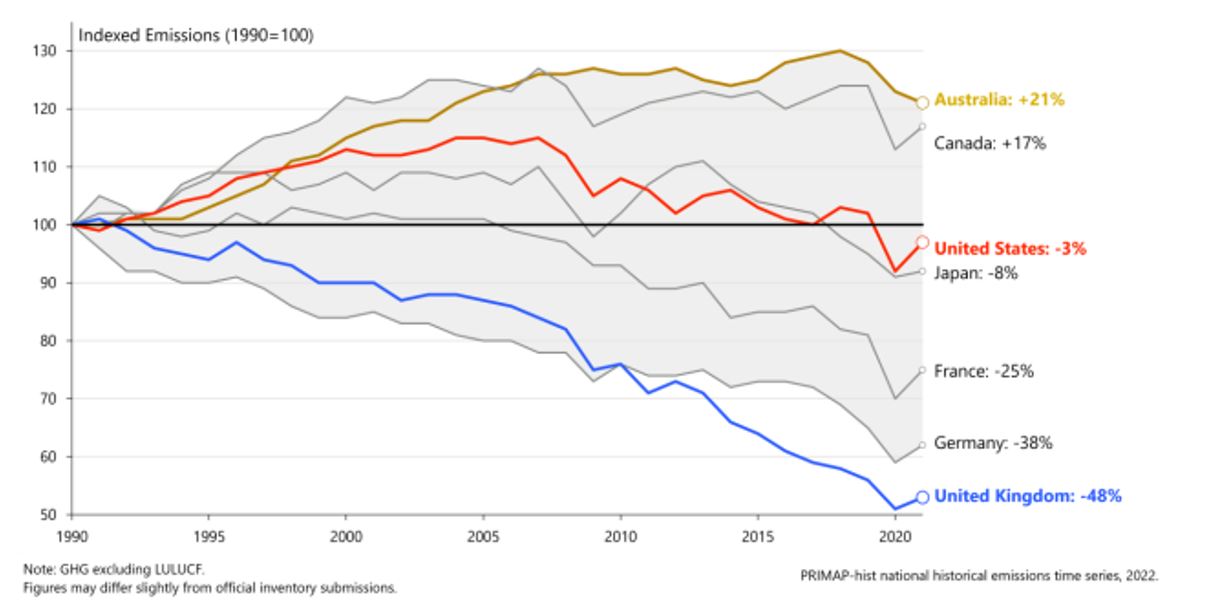

La croissance de l’investissement ESG a été favorisée par l’évolution du paysage réglementaire . En Europe, la meilleure illustration en est l’accord vert européen, un ensemble complet de mesures lancées par l’UE en juin 2021 pour transformer l’UE en une économie moderne, efficace dans l’utilisation des ressources et compétitive. Le Royaume-Uni a sa propre vision en liant sécurité énergétique et l’objectif «net zéro», qui consiste à remplacer la dépendance du pays à l’égard des combustibles fossiles importés par des sources d’énergie nationales moins chères et moins polluantes. Les États-Unis ont des projets similaires, avec leur loi sur la réduction de l’inflation (IRA). L’un des objectifs est d’investir un total de 1 200 milliards de dollars dans les énergies renouvelables jusqu’en 2035. L’énergie solaire, l’hydrogène et les véhicules électriques en sont les principaux bénéficiaires. En conséquence, les émissions de gaz à effet de serre des États-Unis devraient diminuer de 50% par rapport au niveau de 2005 d’ici à 2035. Dans le reste du monde, l’Arabie saoudite et les Émirats arabes unis ambitionnent à devenir des leaders mondiaux en matière de développement durable. A noter qu’au niveau de la décarbonisation, ce sont le Royaume-Uni et l’Europe qui apparaissent comme les premiers de classe. Même si la baisse des émissions est en partie expliquée par la désindustrialisation de leurs économies respectives.

Émissions de gaz à effet de serre parmi les principales économies mondiales (1990-2021)

Le côté sombre de l’ESG

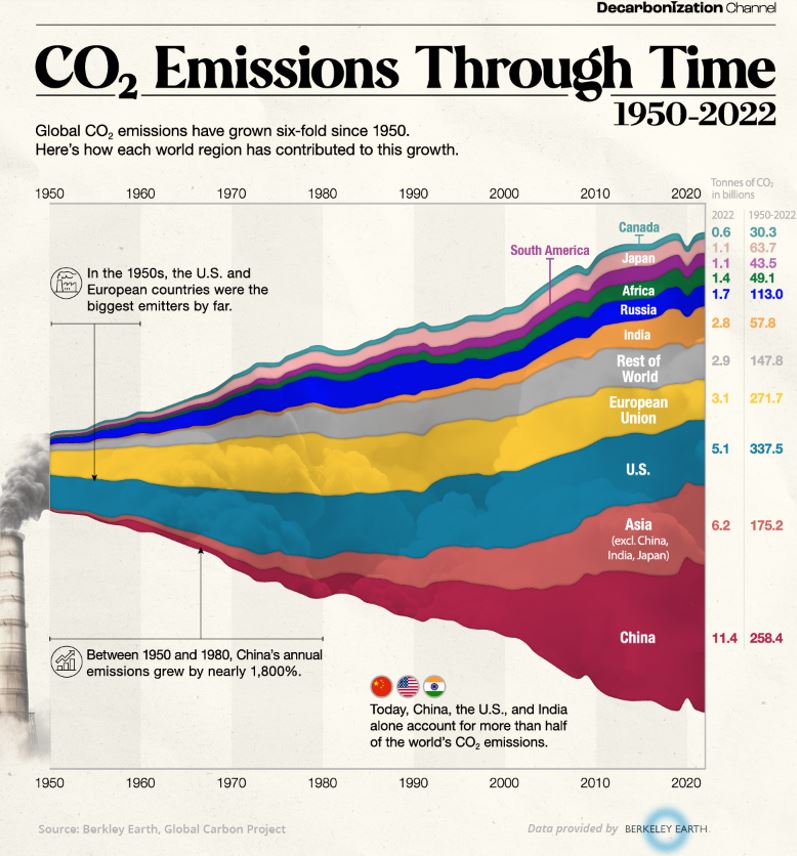

Malgré les efforts colossaux mentionnés ci-avant, force est de constater qu’à l’échelle mondiale, les émissions ont augmenté de 25 milliards de tonnes en 2000 à 37 milliards en 2022. Et trois pays – les Etats-Unis, la Chine et l’Inde - représentent plus de 50% des émissions totales de CO2 de la planète, ce qui rend leur participation essentielle dans la lutte contre le changement climatique.

Une autre préoccupation majeure en matière d’investissement ESG est le potentiel d’externalités négatives. Par exemple, un investissement dans les énergies renouvelables peut sembler intrinsèquement positif. Cependant, si la production de ces technologies implique des pratiques d’exploitation de la main-d’œuvre ou une dégradation de l’environnement lors de l’extraction des métaux nécessaires, la position éthique devient floue. En outre, le processus de décarbonisation a forcé le sous-investissement en nouvelles sources d’exploitation et d’exploration d’hydrocarbures. La conséquence: une sous production qui a participé à la hausse des prix du baril brut en 2022-2023. La décarbonisation est donc inflationniste et accroît le risque d’une crise énergétique pour les pays qui importent principalement leur énergie.

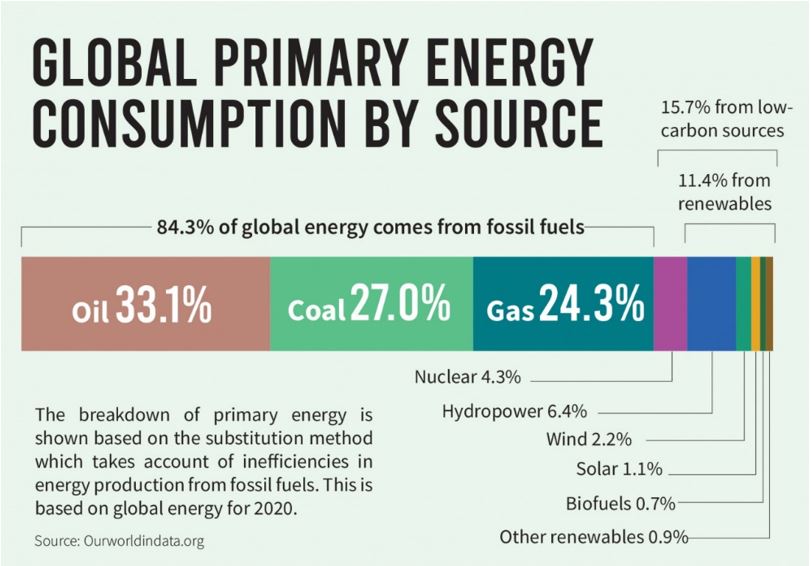

Après des années d’efforts consacrés à la transition énergétique, l’économie mondiale reste très dépendante aux énergies fossiles, comme le démontre le graphique ci-dessous.

Autre défi rencontré par le développement des objectifs ESG: la difficulté d’utilisation des ratings ESG. Différentes agences de notation ESG peuvent évaluer la même entreprise de manière très différente en raison de méthodologies variées et d’interprétations subjectives. Cette incohérence constitue un défi de taille pour les investisseurs qui s’appuient sur ces notations pour prendre des décisions éclairées, ce qui entraîne souvent une certaine confusion et un certain scepticisme quant à la fiabilité des évaluations ESG.

Un autre problème pressant de l’investissement ESG est l’écoblanchiment («greenwashing»), où les entreprises se sentent incitées à présenter leurs produits ou leurs stratégies comme respectueux de l’environnement pour attirer les investissements. Cette pratique trompeuse peut conduire les investisseurs à soutenir involontairement des entreprises qui contribuent peu à la durabilité environnementale ou au bien-être social.

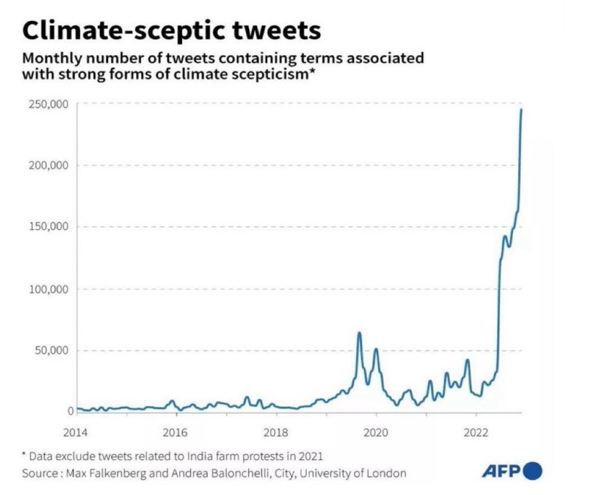

Il existe également une lassitude grandissante à l’égard de l’ESG, avec des tweets climato-sceptiques atteignant un niveau record en 2023, et des entreprises telles que Coca-Cola qui modifient leur langage sur les rapports d’exercices avec une exclusion du terme ESG de peur de représailles de certains lobby.

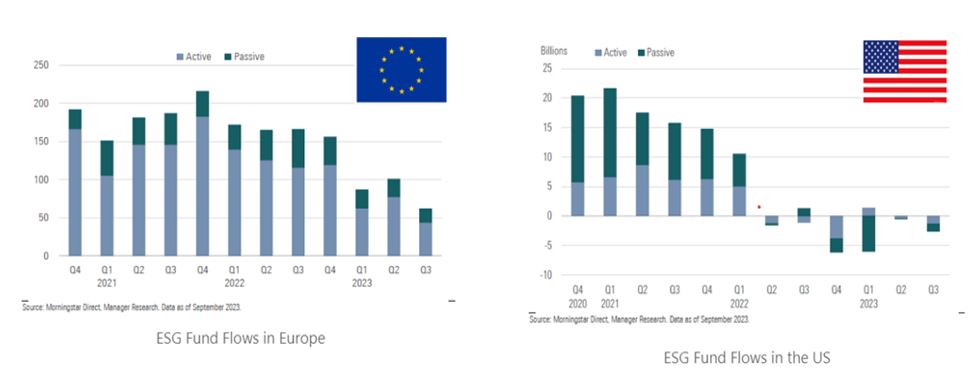

Malgré la popularité croissante des fonds ESG et des ETF, il y a eu des cas de sous-performance par rapport à leurs homologues non ESG du fait de biais sectoriels mais aussi des ratios de dépenses plus élevés des fonds et ETF ESG. On note que les flux d’investissement vers les fonds ont stagné en 2023 mais avec une dichotomie importante entre l’Europe (flux entrants) et les Etats-Unis (flux sortants).

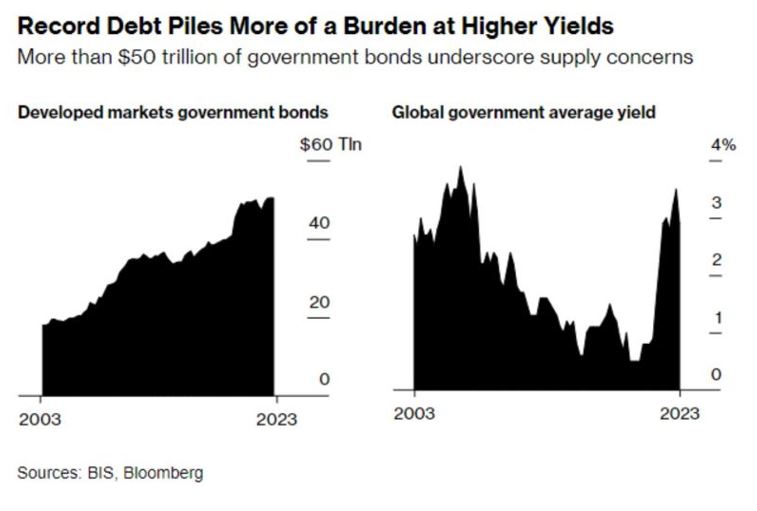

Le contexte économique pourrait continuer à peser sur les performances et les investissements dans des stratégies ESG. La plupart des modèles d’entreprise en matière d’énergie propre et de changement climatique sont très gourmands en capitaux et dépendent fortement des subventions publiques. La hausse des taux d’intérêts, l’explosion de l’endettement et des déficits publics dans la plupart des pays du G7 mettent à mal les modèles d’affaires des sociétés dites vertes. Les élections américaines de cette année constituent un tournant pour le financement de l’énergie propre. Si les chances d’un renversement de la loi IRA de Biden sur le climat sont faibles, une victoire de Trump pourrait signifier le retrait des Etats-Unis de l’accord de Paris.

Les potentiels vainqueurs de la transition énergétique

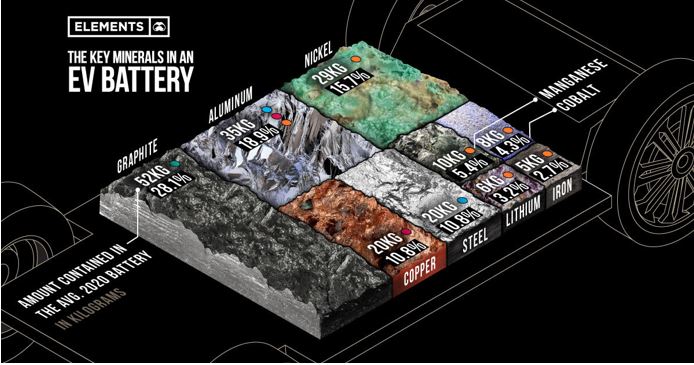

Plusieurs secteurs et matières premières semblent bien positionnés pour bénéficier à terme de la transition énergétique. Aussi contradictoire que cela puisse paraître, il n’y a pas de révolution verte sans extraction et utilisation de métaux et de ressources naturelles. Par conséquent, les opportunités les plus importantes devraient provenir des produits de base dont les coefficients de risque d’approvisionnement sont les plus élevés, tels que ceux nécessaires aux batteries des véhicules électriques: lithium, nickel, cobalt, cuivre et graphite.

Le cuivre est une pierre angulaire de la transition vers l’énergie propre. Sa grande conductivité le rend indispensable dans les véhicules électriques, les systèmes d’énergie renouvelable (solaire et éoliennes) mais aussi les matériaux de construction à haut rendement énergétique. À mesure que le monde s’oriente vers des technologies plus écologiques, la demande de cuivre devrait doubler d’ici à 2050 (par rapport au niveau de 2022).

L’uranium, l’élément clé de l’énergie nucléaire, présente une opportunité très prometteuse en matière d’investissement ESG. À l’heure où le monde s’efforce de réduire les émissions de carbone, l’énergie nucléaire s’impose comme incontournable, car c’est la source d’énergie la plus dense et la plus efficace, et son empreinte carbone est faible. Sans oublier qu’elle possède de loin le facteur de capacité le plus élevé, ce qui signifie qu’elle produit une énergie fiable 93% du temps (contre 23% pour l’énergie solaire). Le nucléaire a également l’empreinte foncière la plus faible pour produire un mégawatt d’électricité, avec un peu plus de 1 m2 pour 1000 mégawatts (contre 75 fois plus pour le solaire et 360 fois plus pour l’éolien). Il y a quelques mois, les participants à la COP28 se sont engagés à tripler l’utilisation de l’énergie nucléaire au cours de la prochaine décennie, la Chine et l’Inde ayant déjà 32 centrales nucléaires en construction. Ce regain d’intérêt pour l’énergie nucléaire a fait monter en flèche les prix de l’uranium en 2023, atteignant des niveaux inégalés depuis 2007.

Quant à l’’énergie solaire, elle est emblématique des avantages et des risques des énergies renouvelables et de leur relation avec le soutien politique. Au cours des dix prochaines années, les flux de trésorerie disponibles devraient devenir positifs et augmenter de manière significative pour des entreprises telles que First Solar. Mais attention: la grande majorité de ces flux de trésorerie disponibles proviendra des crédits d’impôt, ce qui fait du maintien du soutien politique une condition sine qua non.

Le bijou des investissements ESG

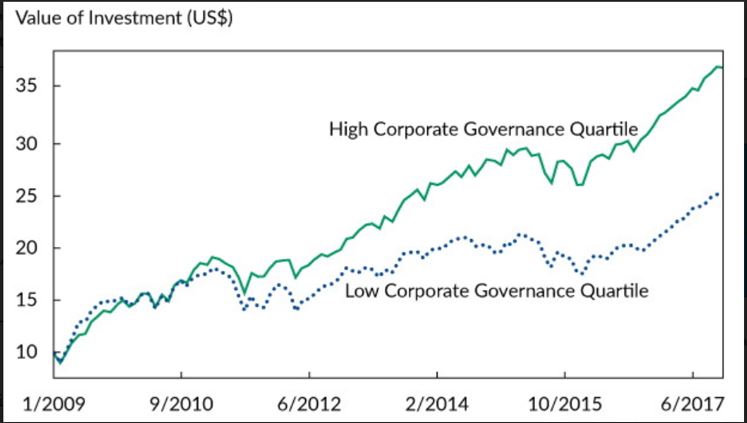

Si les composantes environnementales et sociales occupent souvent le devant de la scène dans les discussions sur l’ESG, la gouvernance est sans doute la lettre oubliée de l‘acronyme ESG. Souvenez-vous. Il y a quelques années, Volkswagen a été impliqué dans un scandale d’émissions, dans lequel la société a été surprise en train d’installer un logiciel pour manipuler les tests d’émissions. Une culture d’entreprise qui privilégiait les performances au détriment de l’éthique et de la conformité a entaché la réputation de VW, entraîné des milliards d’amendes et eu un fort impact sur ses actions. L’année dernière encore, le monde a connu plusieurs échecs dus à une mauvaise gouvernance, l’exemple le plus frappant étant la chute du Crédit suisse.

L’importance d’une bonne gouvernance sur les performances à long terme d’une action ne peut être sous-estimée. Une étude récente publiée par le CFA Institute montre que les entreprises dotées d’une bonne gouvernance sont non seulement plus performantes que les autres, mais aussi moins volatiles. Des études menées par McKinsey ont montré que les entreprises ayant obtenu un score élevé en matière de gouvernance avaient un rendement des capitaux propres plus élevé que celles ayant obtenu un score plus faible. À long terme, c’est un «G» de qualité qui augmente la valeur actionnariale et sa résilience. Un «G» de qualité est également à l’origine de valeurs «E» et «S» élevées. Les portefeuilles axés sur les entreprises dotées d’une solide gouvernance ont d’ailleurs surperformé leurs indices de référence dans les quatre régions analysées (APAC, Europe, Amérique du Nord, Monde).