Graphique de la semaine de NN IP. Nos signaux quantitatifs pour les actions sont les plus négatifs possibles.

Les marchés ont rapidement intégré les derniers changements bellicistes de la Fed et de la BCE, les rendements des obligations d'État ayant grimpé en flèche, les écarts de crédit se sont élargis et les actions ont fortement chuté ces dernières semaines. Les rendements et les écarts sont à des sommets pluriannuels et les actions mondiales à 20% en dessous de leur sommet de décembre, de sorte que l'inflation devra encore augmenter et la croissance économique décevra pour que les marchés chutent davantage.

Mais avec des marchés du travail toujours tendus et le conflit en Ukraine loin de s'apaiser, nous pensons que l'inflation n'a pas encore atteint son pic. Il est donc difficile pour les banques centrales de devenir moins bellicistes. Et avec la baisse des principaux indices de surprise économique, il faut se préparer à un ralentissement prononcé de la croissance. Selon nous, le risque de récession s'est accru aux États-Unis et particulièrement dans la zone euro, où la crise de l'énergie a un impact important sur le pouvoir d'achat des ménages. Les prévisions de bénéfices des entreprises ne reflétant pas suffisamment les sombres perspectives de croissance économique, nous avons décidé de sous-pondérer les actions mondiales.

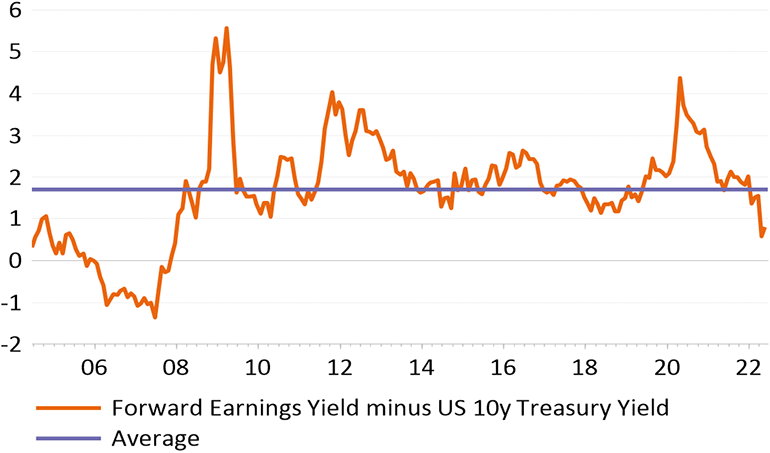

Nous avons également sous-pondéré l'immobilier mondial. Les banques centrales étant devenues beaucoup plus hawkish et l'inflation susceptible d'augmenter encore, le secteur immobilier ne devrait pas compter sur le soutien de taux d'intérêt plus bas. De plus, la valorisation de l'immobilier par rapport aux rendements des obligations d'entreprises reste peu attrayante. Le rendement des bénéfices de l'immobilier par rapport au rendement du Trésor à 10 ans est inférieur à sa moyenne à long terme et à son plus bas niveau depuis 2008, comme vous pouvez le voir dans notre graphique de la semaine.

Pendant ce temps, le P/E anticipé du MSCI Real Estate de 27 est toujours supérieur à sa moyenne sur 10 ans de 24. La croissance attendue des bénéfices de l'immobilier mondial est globalement faible à +3%, avec -4% pour les États-Unis et +8% pour l'Europe. Cependant, les attentes pour l'Europe devraient fortement chuter en raison de l'affaiblissement de la croissance à un moment où les investisseurs sont toujours surpondérés dans l'immobilier européen. Le secteur a subi plus de pression récemment alors que les promoteurs européens ont commencé à reporter des projets en raison des coûts élevés des matières premières et que les normes de prêt bancaire en Europe et aux États-Unis se sont durcies.