Graphique de la semaine de NN IP. Les distributions de probabilité montrent des primes de risque d'inflation élevées.

La compréhension de la direction de l'inflation globale, en particulier l'inflation sous-jacente dans la zone euro et aux États-Unis, est sans doute la source d'alpha la plus importante dans l'environnement actuel. De multiples forces macroéconomiques et géopolitiques sont en jeu au niveau mondial, ce qui rend difficile la génération de vues pour les titres à revenu fixe mondiaux. Comprendre comment la guerre en Ukraine pourrait continuer à avoir un impact sur les prix des matières premières et les chaînes d'approvisionnement, par exemple, sera important pour évaluer le potentiel d'une nouvelle poussée de l'inflation globale. De même, l'impact potentiel des salaires réels négatifs sur la croissance en Europe est important pour comprendre si l'inflation sous-jacente diminuera dans la région à moyen terme. Cela aura à son tour des implications sur les anticipations élevées de hausse des taux de la BCE prises en compte par les acteurs du marché et sur les rendements du Bund à l'avenir. Dans le même temps, nous essayons d'évaluer le potentiel de risques à la hausse et à la baisse de l'inflation aux États-Unis, où le marché du travail est tendu et les perspectives de croissance semblent toujours solides. Des surprises à la hausse en matière d'inflation pourraient stimuler les anticipations d'une politique monétaire encore plus restrictive.

Il est important de garder un œil sur un large éventail d'indicateurs d'inflation à terme pour évaluer la cohérence des prix du marché et donc se forger une opinion sur les taux d'intérêt. Sur les marchés obligataires américains, les anticipations de hausse des taux ont été fortement révisées à la hausse au cours de cette année. Un exemple est les contrats à terme sur l'eurodollar à 3 mois. Dans le même temps, les points morts d'inflation ont poursuivi leur trajectoire ascendante. Au milieu de la rhétorique belliciste continue de la Réserve fédérale, les marchés s'attendent au pic du cycle de hausse l'année prochaine avec un taux des Fed Funds atteignant environ 3,5%, soit environ 100 points de base au-dessus de l'estimation du taux neutre par la Fed. Cela aurait dû conduire à une réévaluation à la baisse des anticipations de croissance et d'inflation à plus long terme, mais en fait, les attentes élevées du marché en matière de croissance et d'inflation restent robustes. Une étude des prévisions sur le taux d'inflation de l'IPC américain sur 5 ans et 10 ans est toujours à 2,7% et 2,10% respectivement. De plus, les taux d'équilibre américains à 10 ans ont récemment atteint 3%. Les contrats à terme d'inflation à court terme, tels que le swap d'inflation à 1 an à terme d'un an et le swap d'inflation à 2 ans à terme d'un an, sont toujours bien supérieurs à 3%. Outre les anticipations d'inflation toujours élevées, les primes de risque d'inflation sont toujours élevées, quel que soit le cycle de forte hausse pris en compte.

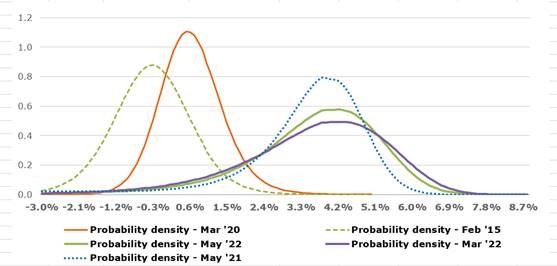

Notre graphique de la semaine montre la distribution de probabilité d'inflation implicite des plafonds et planchers d'inflation en dollars américains, avec des échéances de 2 ans à différents moments, représentant différents récits macroéconomiques mondiaux. (Les options sont évaluées sur l'inflation globale et donnent une approximation raisonnable des attentes de l'IPC de base sur un horizon de 2 ans.) Ces vues vont des risques déflationnistes en 2015 et de l'épidémie de Covid en 2020 au récit de la Fed sur l'inflation transitoire en 2021 et le choc sur les prix des produits de base de cette année. Les distributions de probabilité d'inflation en 2015, 2020 et dans une certaine mesure en 2021, ont montré plus de conviction sur les anticipations d'IPC à 2 ans que la distribution de probabilité beaucoup plus plate et à queue plus épaisse que nous voyons maintenant.

Selon nos estimations, les anticipations d'inflation implicites sur les options à 2 ans se situent autour de 4%. Cela confirme le consensus plus large sur les produits d'inflation selon lequel les acteurs du marché ne sont pas convaincus que la Fed, avec sa politique monétaire actuelle, puisse faire baisser suffisamment l'inflation. Cela pourrait signifier plus de risques à la hausse pour les taux d'intérêt.