Graphique de la semaine de NN IP. Les autorités chinoises agissent pour stopper le déclin.

Malgré des indications claires selon lesquelles les données d'activité d'avril en Chine seraient faibles en raison des fermetures à Shanghai et dans plusieurs autres villes et régions clés, les chiffres réels étaient encore suffisamment mauvais pour provoquer une nouvelle flambée d’inquiétudes concernant la croissance mondiale. Les investisseurs craignent que la croissance chinoise ne reste faible pendant un certain temps, car les autorités se montrent peu enclines à assouplir leur approche de tolérance zéro vis-à-vis du Covid. Les ventes au détail chinoises ont baissé de 11% en avril, tandis que la production industrielle a chuté de 3%.

Il est intéressant de noter que ces chiffres ne sont pas aussi mauvais que ceux de janvier et février 2020 – les premiers mois de l'épidémie de coronavirus en Chine. Cela suggère que les autorités sont aujourd'hui mieux armées pour faire face à la crise sanitaire qu'elles ne l'étaient à l'époque. En revanche, cependant, les problèmes de chaîne d'approvisionnement sont désormais pires qu'en 2020, tandis que le chômage est passé à 6,7% en avril, bien au-dessus du pic de 2020 de 5,9%.

La principale différence en Chine aujourd'hui par rapport à il y a deux ans est que la crise immobilière actuelle a un impact supplémentaire important sur l'activité - à la fois direct, via une forte baisse des transactions immobilières et de l'activité de construction, et indirect, via la baisse de confiance des consommateurs et des entreprises. C'est la principale raison pour laquelle la demande de crédit reste faible, malgré les efforts de la banque centrale pour encourager davantage les prêts bancaires.

La plupart des provinces ont déjà assoupli les restrictions de propriété ces derniers mois, et la semaine dernière, la Banque populaire de Chine a également réduit le taux hypothécaire plancher pour les acheteurs d'une première maison. C'est la première fois dans la crise actuelle que le gouvernement central soutient directement le marché du logement. Cette décision implique que désormais l'assouplissement immobilier ne viendra plus seulement des collectivités locales, mais aussi du gouvernement et de la banque centrale.

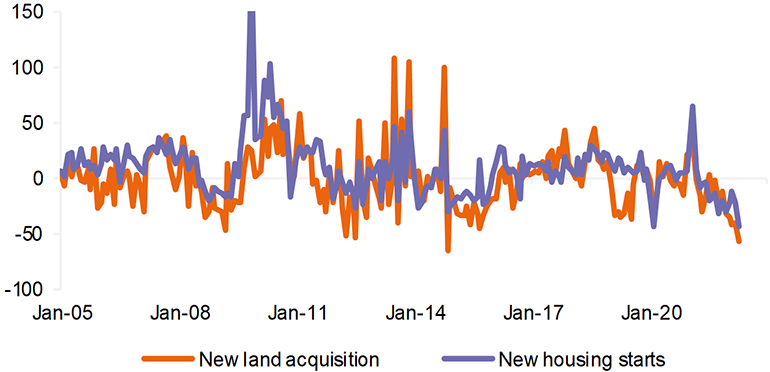

Compte tenu de l'état désastreux du secteur immobilier, avec de nouvelles mises en chantier en baisse de 44% sur un an en avril et de nouvelles ventes de terrains pour la promotion immobilière en baisse de 57% comme le montre notre graphique de la semaine, nous devrions nous attendre à davantage de mesures d'assouplissement visant directement ce secteur dans les mois à venir.

Square metres, yoy% change

L'urgence accrue pour Pékin de promouvoir une reprise rapide du marché du logement doit être considérée comme une évolution positive majeure. Il est de nature à renforcer la reprise économique qui devrait résulter de l'assouplissement des restrictions de mobilité liées au Covid dans les mois à venir.

Il existe encore une incertitude considérable quant à la fin de ces politiques Covid, mais les taux d'infection diminuent maintenant rapidement, le nombre de nouveaux cas ayant chuté de plus de 90% depuis le pic d'avril. Les mesures de confinement ont déjà été assouplies ces dernières semaines et de nouveaux assouplissements sont à prévoir à court terme.

Tout cela signifie qu'avril a probablement représenté le creux de la croissance économique chinoise. La reprise devrait être rapide, similaire au deuxième trimestre 2020, et nous pensons donc qu'un taux de croissance proche de 5% pour 2022 reste à portée de main. L'incertitude réglementaire, la poursuite des problèmes des promoteurs immobiliers endettés et le ralentissement de la croissance du commerce mondial restent les principaux freins à la croissance chinoise.