Graphique de la semaine de NN IP. Positionnement pour de mauvaises nouvelles sur la croissance mondiale.

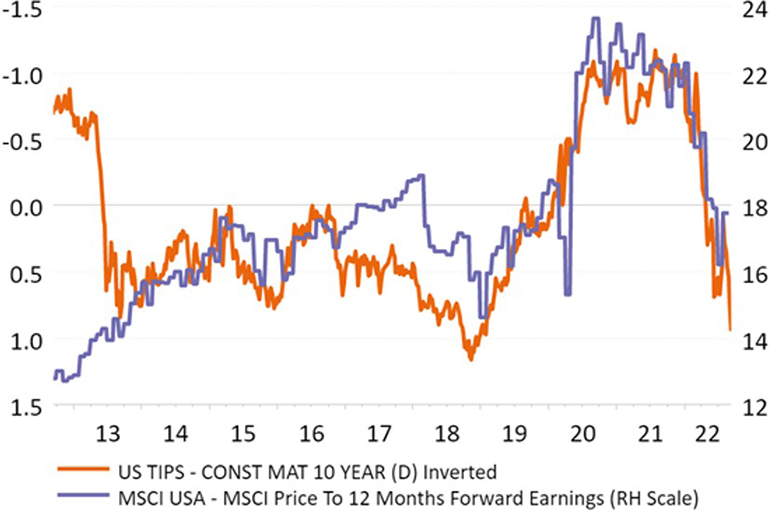

Nous continuons d'être positionnés pour une croissance mondiale décevante pour trois raisons principales: l'économie chinoise en difficulté, la crise énergétique en Europe et le resserrement monétaire agressif en Europe et aux Etats-Unis. Notre portefeuille modèle multi-actifs reste sous-pondéré en actions mondiales. Nous pensons que les estimations de bénéfices pour l'année prochaine sont trop optimistes. La pression sur les marges continuera de se renforcer et le ralentissement économique empêchera les entreprises de répercuter entièrement la hausse des coûts. De plus, nous ne pensons pas que les valorisations soient une bonne protection contre une croissance bénéficiaire décevante en cette période de resserrement de la politique monétaire. Si les rendements réels continuent d'augmenter, les valorisations devraient encore baisser, comme le montre notre graphique de la semaine.

Au niveau régional, nous maintenons notre large sous-pondération des actions de la zone euro. La récession est notre scénario de base pour l'Europe, ce qui devrait pousser la croissance des bénéfices en territoire négatif. La BCE a précisé qu'elle poursuivra ses hausses de taux. Nous n'avons pas modifié notre allocation sectorielle et conservons une légère orientation défensive via la santé et les services aux collectivités. Nous restons sous-pondérés dans les services de communication et l'immobilier, deux secteurs vulnérables à la hausse des rendements réels.

Dans les titres à revenu fixe, nous avons réduit nos sous-pondérations des bons du Trésor et des Bunds de modérées à importantes. Les rendements à dix ans ont augmenté rapidement depuis le début du mois d'août et sont presque revenus à leurs sommets de juin. Alors que la BCE a confirmé sa position hawkish la semaine dernière et que la Fed s'attend désormais à une hausse de 75 points de base la semaine prochaine, nous avons décidé de prendre quelques bénéfices sur nos positions sur les taux. Pourtant, compte tenu de notre vision d'une inflation persistante, en particulier en Europe, et de la forte concentration de la Fed et de la BCE sur le risque de désancrage des anticipations d'inflation, nous voyons toujours un potentiel de hausse décent pour les rendements américains et de la zone euro.

Nous avons maintenu nos fortes sous-pondérations sur le crédit des marchés développés pour l'instant. Avec la détérioration de la croissance mondiale et la hausse des taux d'intérêt, les écarts de crédit devraient s'élargir davantage. Sur la dette émergente, nous restons neutres. Les titres souverains en devises fortes des marchés émergents continuent d'évoluer en ligne avec le haut rendement des marchés développés. Les valorisations sont devenues plus attractives, mais l'écart actuel de 480 points de base n'est que légèrement supérieur à la moyenne sur 25 ans. Avec des politiques économiques dans les marchés émergents plus interventionnistes et moins axées sur la stabilité macroéconomique qu'elles ne l'étaient pendant la majeure partie des années 2000 et 2010, et avec la hausse des taux d'intérêt américains et européens réduisant la nécessité pour les investisseurs de rechercher des rendements plus élevés dans les marchés émergents, nous ne sommes pas convaincus que les spreads des devises fortes se sont suffisamment élargis.