Graphique de la semaine de NN IP. Une crise de confiance plus large dans le secteur privé chinois.

Outre les problèmes avec la Covid et le marché du logement, nous constatons une évolution beaucoup plus inquiétante en Chine: le problème plus large de la confiance dans le secteur privé. C'est l'une des principales raisons, avec un marché du travail en contraction et des niveaux élevés d'endettement des entreprises, pour lesquelles nous restons plutôt baissiers quant à la croissance chinoise à plus long terme.

En resserrant agressivement la réglementation régissant la sécurité des données, la stabilité financière et la concentration du pouvoir, le gouvernement a créé tellement d'incertitude que les entreprises privées ont perdu l'appétit d'investir. Le secteur privé a bénéficié d'une grande liberté dans les années 2000 et 2010, mais il lui est désormais accordé moins de liberté pour fonctionner librement et faire des profits. Cela se reflète dans la très faible demande de crédit au cours de l'année écoulée, période au cours de laquelle les coûts de financement ont baissé. Ainsi, alors que le crédit aux entités gouvernementales s'est accéléré, le crédit aux entreprises privées n'a pas bougé du tout.

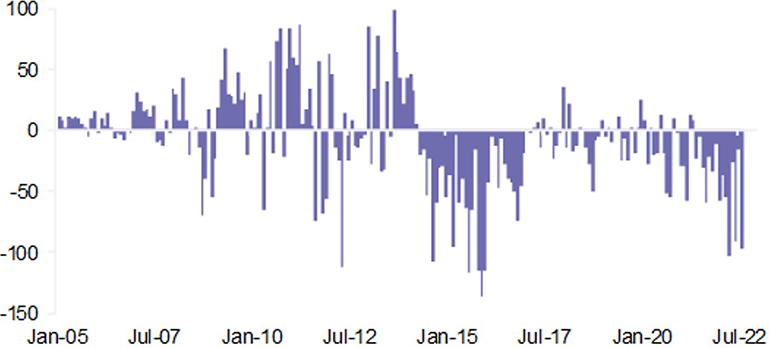

Plus spectaculaire encore a été la forte augmentation des sorties de capitaux de Chine récemment, à des niveaux similaires à ceux de 2015-2016. Depuis avril, les sorties mensuelles ont été proches de 100 milliards de dollars, comme nous pouvons le voir dans notre graphique de la semaine.

C.A. deficit + Δ FX reserves, USD bn

Il est toujours difficile d'expliquer les moteurs des flux, mais les niveaux élevés d'incertitude dans le secteur des entreprises doivent certainement jouer un rôle important. Ces sorties expliquent en partie pourquoi le renminbi a récemment subi des pressions croissantes; l'autre raison essentielle est la détérioration rapide du commerce mondial. D'autres devises asiatiques se sont également affaiblies, ce qui a tendance à se produire lorsque les perspectives d'exportation se détériorent. Cette fois, en raison de la normalisation post-pandémique de la demande mondiale de services au détriment de la demande de biens, du choc dramatique du revenu réel en Europe et des problèmes du secteur électronique, les perspectives des exportations asiatiques et chinoises se détériorent rapidement. Cela arrive à un très mauvais moment pour la Chine, juste au moment où bon nombre de ses moteurs de croissance nationaux s'effondrent. Cela signifie qu'il est encore plus important que le marché du logement se stabilise.

À court terme, nous sommes surtout préoccupés par la difficulté à rétablir la confiance dans le marché du logement et la baisse de la croissance des exportations. À plus long terme, nous sommes préoccupés par la crise de confiance dans le secteur privé chinois au sens large. Si la croissance de l'investissement privé ne se redresse pas, la Chine connaîtra une croissance moindre et aura également du mal à atteindre ses ambitieux objectifs d'innovation et de croissance de la productivité.