Une crise (celle du covid) a été remplacée par une autre (Russie / Ukraine) en l’espace d’une nuit. Passage en revue des 10 points marquants d’une année pas comme les autres.

C'est, sans aucun doute, le développement le plus dramatique et le plus important de l’année 2022. Alors qu'une incursion russe en Ukraine semblait plausible au début de l'année, la décision du président russe Vladimir Poutine de mener une guerre de grande ampleur au-delà de la région séparatiste de Donbas a stupéfié le monde. Au-delà de la tragédie humaine du conflit, les sanctions imposées par l'Occident sont lourdes de conséquences pour l'économie mondiale. Cet épisode de l'histoire intervient à un moment où l'offre de matières premières est déjà insuffisante pour répondre à la demande. Or, la Russie produit et exporte la grande majorité de ces matières premières: pétrole, gaz naturel, métaux industriels, métaux précieux et matières premières agricoles. L'économie mondiale est donc confrontée à un choc d'approvisionnement en matières premières, avec des conséquences à la fois sur la croissance (risque de baisse) et sur l'inflation (risque de hausse). Mais les ramifications de ce conflit pourraient aller bien au-delà de 2022. Ce conflit semble avoir donné naissance à un nouvel ordre mondial caractérisé par une fracture Est-Ouest. Alors que les Etats-Unis, l’Europe et l’Australie se sont montrés solidaires dans les sanctions, 84% de la population mondiale ne les appliquent pas. Et les relations entre la Chine, la Russie et l’Inde en sorties renforcées.

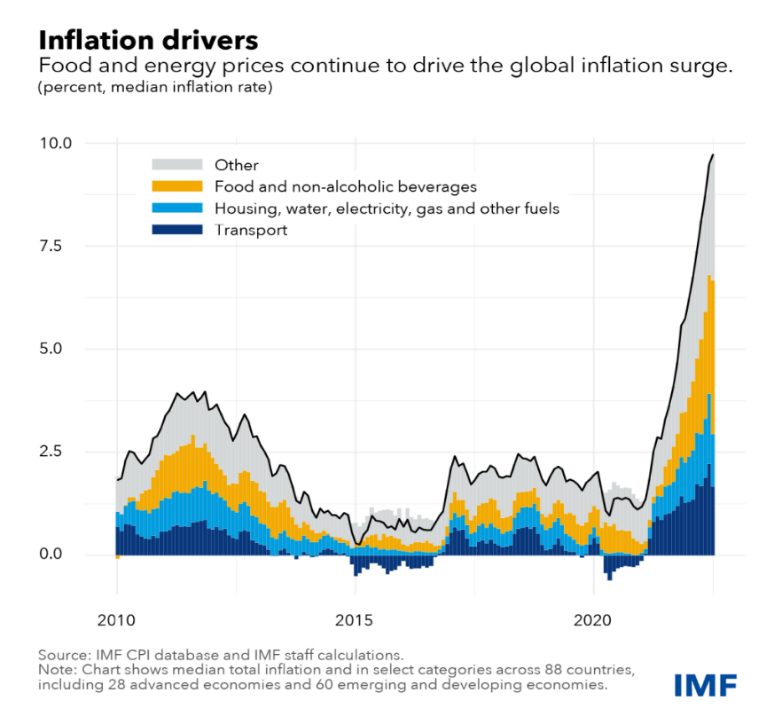

L'inflation n'a cessé de surprendre à la hausse en 2022, atteignant des sommets inégalés depuis plusieurs décennies dans le monde entier. En septembre, les prix à la consommation aux États-Unis ont atteint un pic pour l’année avec une hausse des prix de 9,1% par rapport à l'année précédente, atteignant ainsi leur plus haut niveau depuis 40 ans, en raison de la hausse des prix de l'essence, des denrées alimentaires et du logement. Les États-Unis restent confrontés à une forte inflation des loyers et des salaires. En Europe, l'inflation sur un an glissant a atteint 11,5%, son niveau le plus élevé depuis que la statistique mensuelle a été calculée pour la première fois en 1963. Si l'impact immédiat du conflit sur l'économie mondiale devrait être limité (l'économie russe représente moins de 2% du PIB mondial), la hausse des prix des matières premières pourrait alimenter une inflation plus importante, ou du moins plus persistante.

Les prix de l'alimentation et de l'énergie continuent d'alimenter la poussée inflationniste mondiale (pourcentage, taux d'inflation médian)

Source: IMF

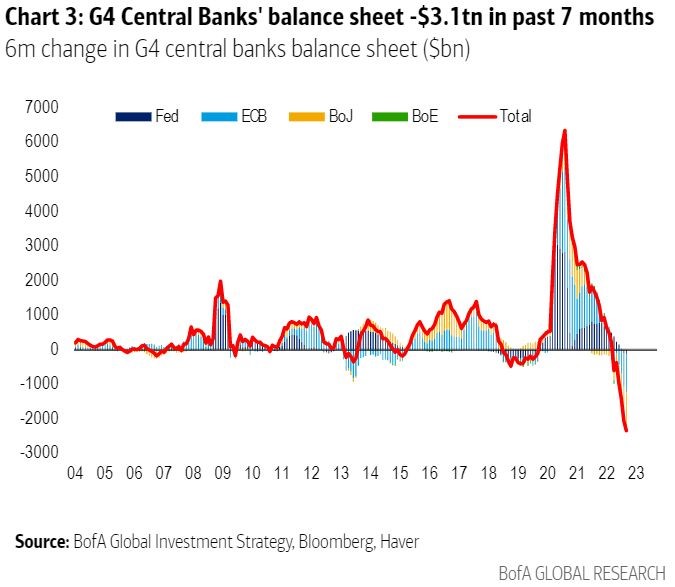

Le 16 mars, le FOMC de la Fed a resserré les taux d'intérêt pour la première fois depuis décembre 2018. Alors que le président Jerome Powell avait initialement qualifié les pressions inflationnistes post-vaccinales de «transitoires», les responsables de la Fed se sont éloignés de cette position. Tout au long de la première moitié de l'année, ils ont signalé leur intention de mettre en œuvre de multiples hausses de taux ainsi que de réduire la taille du bilan de la Fed. Comme prévu, la Fed a continué à relever ses taux et a réduit son bilan d'un demi-trillion de dollars. Les investisseurs ont ajusté leurs attentes en conséquence, tablant sur un cycle de hausse des taux rapide et brutal à court terme, avec des conséquences potentiellement négatives sur la croissance et donc sur les taux par la suite. La Banque centrale européenne (BCE) n'a eu d'autres choix que de normaliser elle aussi sa politique monétaire. L'ajustement de la politique monétaire a été mondial, le Japon constituant une exception notable.

D'un point de vue macroéconomique, le PIB mondial a continué de progresser au-dessus de la tendance à long terme, mais les prévisions de croissance ont été revues à la baisse tout au long de l'année 2022, tandis qu'une récession en 2023 semble désormais se profiler. Le marché est donc passé des craintes liées aux taux (ou aux rendements obligataires pesant sur les valorisations des actions) aux craintes de récession. En effet, la hausse des coûts de l'alimentation et de l'énergie risque de freiner les dépenses de consommation, tandis que les entreprises pourraient être contraintes de réduire leurs embauches et leurs dépenses si la hausse des salaires et des coûts de l'énergie pèse sur leur rentabilité. Les indicateurs économiques laissent présager un fort ralentissement de la croissance américaine. En Europe, la crise énergétique est susceptible de déclencher une récession au cours de l'hiver.

À la fin du mois de novembre, les performances de la plupart des marchés d'actions sont en territoire négatif. Les actions des marchés développés sont en baisse de 12,2% depuis le début de l’année tandis que l'indice MSCI Emerging Markets a chuté de 21,1%. L'indice Ibovespa du Brésil (qui a progressé de 7,3% en termes locaux) est le plus performant devant le Royaume-Uni (+2,7%). Le S&P 500 est en baisse d'environ 14,4% depuis le début de l'année. Il s'agit de la pire année pour les actions depuis 2008. En termes de style, l’indice mondial «value» (-5,6% depuis le début de l'année) a fortement surperformé l’indice mondial «growth» (-26,7%).

Les matières premières sont la classe d'actifs la plus performante. À la fin du mois de novembre, l'indice Bloomberg Commodity Spot était en hausse de 11,6%. Toutefois, les performances n'ont pas été positives dans tous les segments des matières premières. Les métaux industriels ont terminé la période en territoire négatif, car les blocages de Covid en Chine ont pesé sur l'activité industrielle et menacé de freiner les importations de métaux. La performance des métaux précieux – or et argent – a également été légèrement négative. Le pétrole, qui était en hausse de près de 60% vers le début de l’été, a perdu une grande partie de son avance.

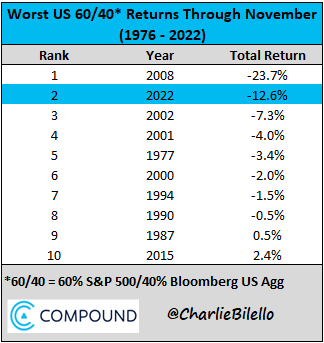

La baisse simultanée des marchés actions et obligations a pesé sur la performance des portefeuilles «multi-assets». 2022 restera dans les annales comme l'une des rares années où les actions et les obligations souveraines ont connu une baisse à deux chiffres. Après un marché haussier de deux décennies, les obligations se sont effondrées en 2022, le marché intégrant progressivement des prévisions d'inflation et de taux plus élevées. Si l'on examine l’historique de performance depuis 1928 pour le S&P 500, les obligations américaines à 10 ans et un portefeuille 60/40 (actions/obligations), il n'y a eu que 5 années au cours desquelles le S&P 500 et les obligations du Trésor à 10 ans ont baissé de manière simultanée (1931, 1941, 1969, 2018, 2022). Cette année est la seule année de l'histoire où le S&P 500 et les obligations du Trésor américain à 10 ans sont tous les deux en baisse de plus de 10%.

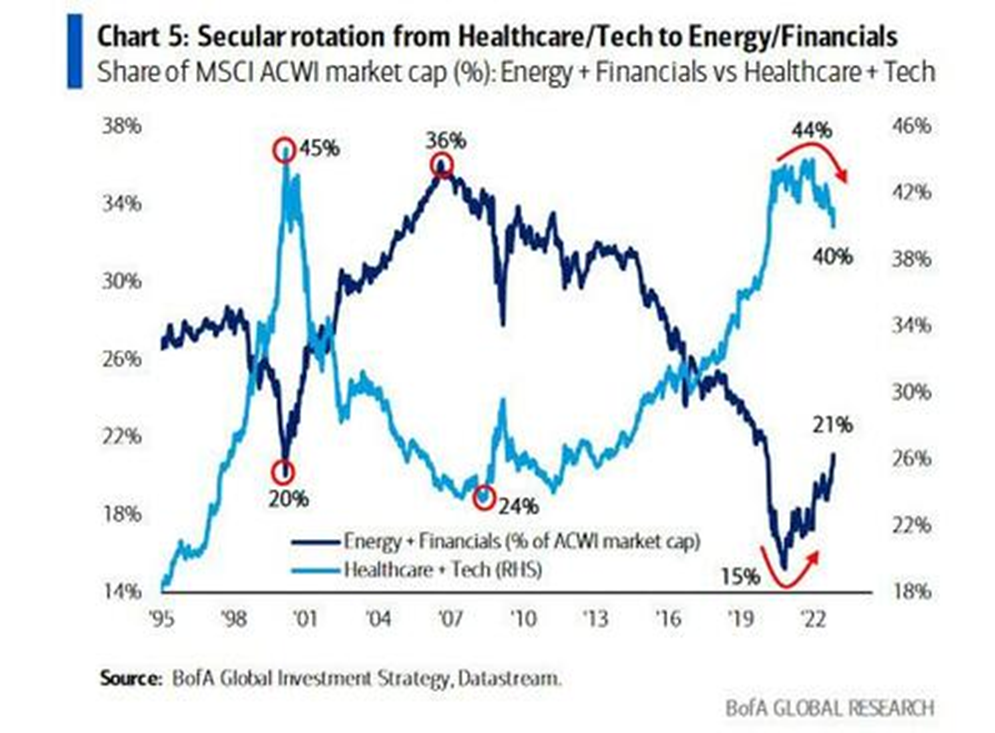

La poussée inflationniste et le mouvement de hausse des taux est en train de mettre un terme à l’ère de l'assouplissement quantitatif (QE). La hausse des rendements obligataires a pesé sur les actions dites à «duration longue». Cela inclut les méga-capitalisations technologiques, qui ont été de loin les plus grandes gagnantes de l'ère de l'assouplissement quantitatif. Les GAFAs (Facebook, Apple, Amazon, Netflix, Google) ont enregistré d'importantes baisses en 2022 en raison d'un double effet: 1) une compression des valorisations (due à la hausse des rendements obligataires et à la baisse de l'appétit des investisseurs mondiaux pour les valeurs de croissance) et 2) un ralentissement important de la croissance des revenus, car 2022 a largement profité aux secteurs de la "réouverture de l’économie" tout en pénalisant les thématiques qui avaient tiré parti du confinement. Dans le même temps, les secteurs bénéficiant de la hausse des prix des matières premières et de la hausse des rendements obligataires ont surperformé. En conséquence, la répartition sectorielle au sein des principaux indices boursiers a subi certaines modifications au cours de l’année, même si les secteurs de la technologie et des communications continuent de dominer largement.

Le dollar s'est fortement apprécié en 2022. Les attentes d'un resserrement monétaire plus rapide aux États-Unis ont contribué à la hausse du billet vert, en hausse de 7,8% sur l’année à la fin du mois de novembre. Étonnamment, le rouble russe est l'une des devises les plus performantes de 2022, avec une hausse de 22,9%. Le bolivar vénézuélien (-58%) et le New Ghana Cedi (-56%) sont les moins performants. Le real brésilien (+7,3%) et le peso mexicain (+6,5%) se sont appréciés grâce à la vigueur du marché des matières premières.

2022 a été une «annus horribilis» pour le Royaume-Uni avec le décès de la reine, des troubles politiques majeurs puis une crise financière d'une rare intensité. Au cours de la dernière semaine de septembre, la livre a atteint son plus bas niveau historique face au dollar, frôlant la parité, tandis que les obligations souveraines ont vu leurs rendements atteindre leur plus haut niveau depuis 2008. L'ampleur de la crise était telle que les membres de la Banque d'Angleterre ont travaillé toute la nuit pour sauver le système des fonds de pension britanniques. En effet, l'effondrement des obligations d'État a entraîné d'énormes appels de marge sur les fonds de pension, déclenchant des ventes forcées d'obligations d'État, ce qui a encore accentué le déclin. Le lendemain matin, la Banque d'Angleterre a dû annoncer la suspension temporaire du «Quantitative Tightening» et la mise en place d'un programme d'achat d'obligations souveraines afin d'enrayer la hausse des rendements. À la suite de cette annonce, les rendements des obligations britanniques à 30 ans, qui avaient auparavant atteint leur plus haut niveau depuis 20 ans (>5%), ont baissé de 0,75% pour s'établir à 4,3%, soit la plus forte baisse quotidienne des rendements jamais enregistrée. Depuis lors, la livre et les rendements des gilts se sont stabilisés.

Les «hivers cryptographiques» font partie de l'histoire des actifs numériques et celui de l’année 2022 est effectivement douloureux. Deux marchés baissiers se sont succédés: la première phase s'est déroulée au cours des six premiers mois de l'année, les risques macroéconomiques (la fin de l'argent facile) ayant déclenché une dévaluation majeure des cryptomonnaies – y compris celle du bitcoin. La deuxième phase de la correction a été beaucoup plus spécifique aux crypto-monnaies avec une purge des excès qui ont eu lieu au cours des dernières années. Après la disparition de Terra Luna et du Celsius, un nouveau scandale a secoué la crypto sphère en novembre. FTX, la 2e plus grande plateforme d'échange de crypto au monde (et la première aux États-Unis) était en effet une icône du monde des actifs numériques. FTX a levé des capitaux auprès de certains des plus grands noms du capital-risque et de la gestion institutionnelle: Sequoia, Tiger, Blackrock, SoftBank, le fonds souverain de Singapour Temasek et le fonds de pension des enseignants de l'Ontario. Le porte-monnaie numérique FTX est utilisé par des millions d'utilisateurs dans le monde entier. Après avoir connu une progression exponentielle, passant de 1 à 32 milliards de dollars en un peu plus de 12 mois, FTX a tout perdu en l'espace de 72 heures. Ce dernier scandale a sérieusement entamé la confiance des investisseurs envers les cryptoactifs, faisant passer la capitalisation totale du marché sous la barre des 1 trillion de dollars (contre 3 trillions de dollars au plus haut de 2021).