Nouvelle crise sanitaire: les mesures sanitaires pourraient se généraliser en Europe.

L’apparition du variant Omicron, plus contagieux, a favorisé une nouvelle crise sanitaire en cette fin d’année. Les contaminations sont devenues au moins aussi importantes que lors de la seconde vague notamment en Allemagne (70 nouvelles contaminations quotidiennes pour 100'000 habitants) et en Suisse (90). Aucun décès lié à ce variant n’a encore été recensé. Selon l’agence européenne de prévention des maladies (ECDC), Omicron pourrait représenter la majorité des contaminations ces prochains mois. L’Autriche a décidé de reconfiner sa population, favorisant déjà la baisse des nouvelles contaminations de 23%, et imposera la vaccination obligataire. L’exemple autrichien pourrait amener la généralisation des restrictions sanitaires, tandis que l’obligation vaccinale s’est imposée dans le débat public en France et en Allemagne.

Les nouvelles restrictions freineront la reprise économique. Nous réduisons ainsi de 0,6 point nos attentes de croissance en zone euro en 2022 à 4,7%, celle allemande à 4,4% (-1,1pt) et celle américaine sous les 4%. La demande sera moins forte qu’attendu. Par conséquent, la baisse de 14% du baril de pétrole, sous les 70 dollars, a soutenu une diminution des attentes d’inflation à moyen terme (-0,2 point à 2,2% aux États-Unis) qui a favorisé la stabilité des taux de long-terme. A court terme, les taux réels poursuivent leur baisse en territoire négatif : l’inflation en zone euro est à son plus haut depuis 20 ans (4,9%), celle allemande ne cesse d’accélérer (6%) et le Président de la FED ne considère plus l’inflation de 6,2% aux États-Unis comme…transitoire.

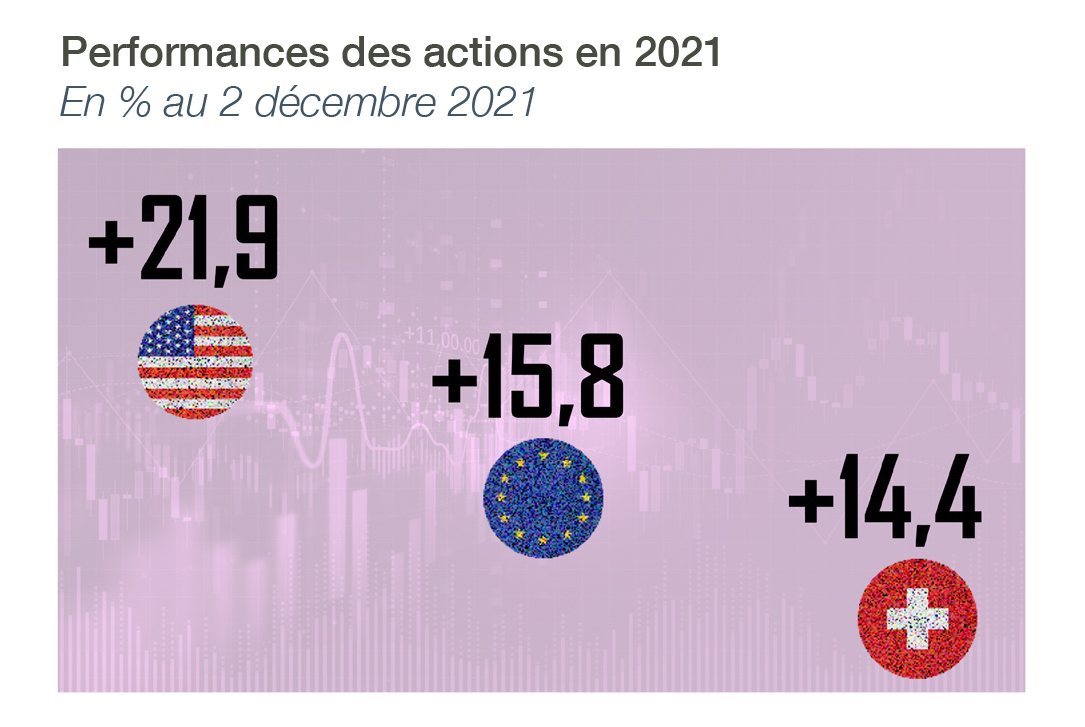

Nous maintenons notre exposition sur les actions. L’effet Powell-Omicron a alimenté un repli de 3,4% des actions mondiales et le doublement de leur volatilité. Les performances en 2021 restent toutefois élevées outre-Atlantique (21,9%), en Europe (15,8%) et en Suisse (14,4%), a contrario des marchés émergents qui baissent en 2021 (-2,4%) sous l’effet des nouvelles régulations chinoises et du désendettement. Une exposition neutre sur l’ensemble des marchés actions reste justifiée par (i) les résultats financiers des entreprises, (ii) la baisse récente et modérée des valorisations, et (iii) la reprise de moyen terme qui se maintiendra malgré la volatilité élevée du cycle économique. Le stock picking est important. Omicron est la mauvaise surprise de fin d’année, mais l’attrait des actifs risqués persiste.