La dynamique monétaire mondiale devient moins favorable. Des hausses rapides des taux directeurs sont attendues par les investisseurs.

La Réserve fédérale a annoncé cette semaine réduire progressivement ses rachats nets d’actifs. Ces derniers de 120 milliards de dollars par mois seront réduits de 15 milliards par mois d’ici juin 2022. Les investisseurs n’ont pas été surpris. L’annonce s’inscrit dans la lignée de nombreuses banques centrales qui augmentent les taux (Brésil, Mexique, Nouvelle Zélande) et mettent fin à leurs rachats d’actifs (Canada) ou à leur politique de contrôle des taux (Australie). Les plus actives doivent réagir aux fluctuations de change ou à la forte hausse de certaines matières premières. Celles européennes ou américaines insistent sur l’absence de visibilité, notamment sur la fin des problèmes de congestion sur le marché international. Selon la BCE, ces derniers se solutionneront courant 2022. Ainsi l’inflation jugée «temporaire» cet été, puis «transitoire» à la rentrée, est dorénavant «espérée comme transitoire» par la Fed. Dans l’attente, les injections de liquidités seront progressivement réduites.

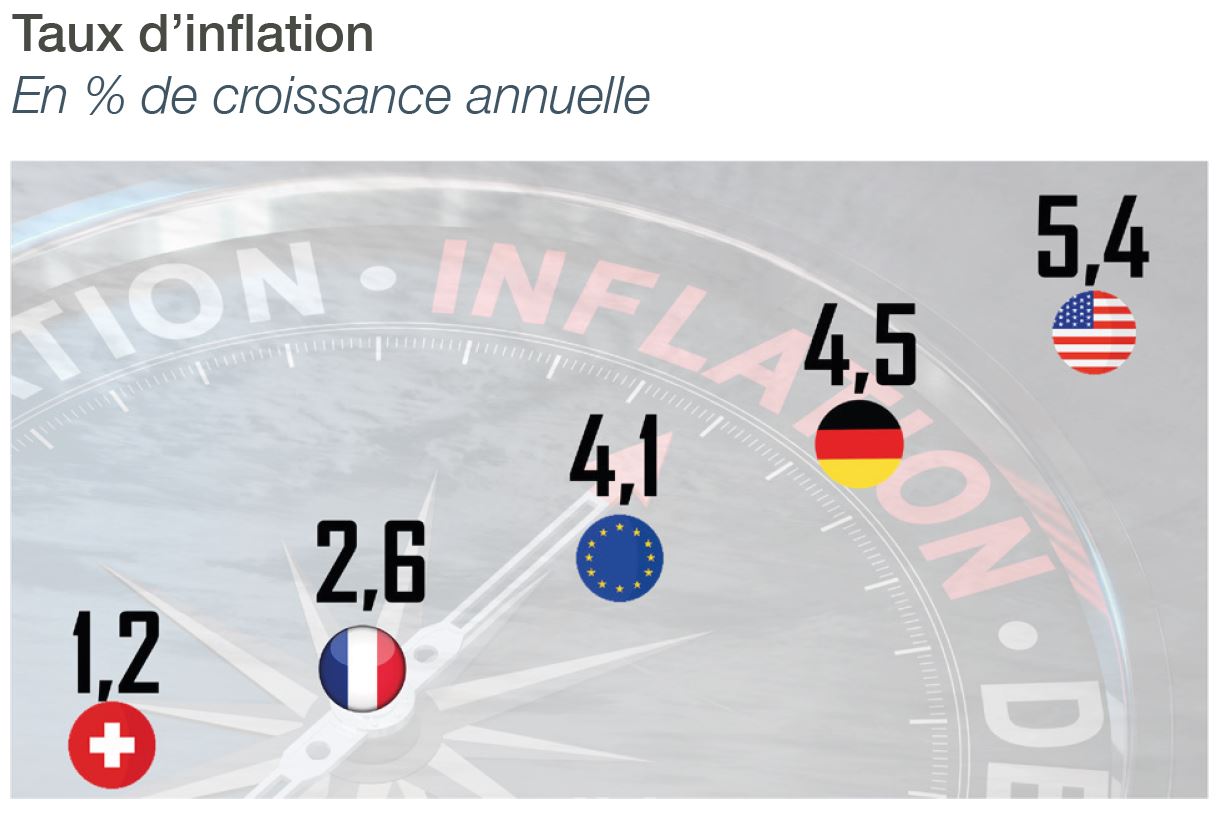

L’objectif des banques centrales reste toujours le même: éviter un choc sur les taux pour ne pas pénaliser la reprise économique. L’exercice est difficile. Les prévisions d’inflation à moyen terme sont anormalement élevée en raison de l’augmentation du prix du baril. Cette situation conduit néanmoins les investisseurs à anticiper des hausses des taux directeurs plus nombreuses et rapides de la part des banques centrales. Des attentes qui signifient que la politique monétaire pourrait limiter la reprise économique et l’activité à plus long-terme. Sur les marchés, cela s’est traduit ces derniers jours par l’aplatissement des courbes des taux souverains, notamment sur les longues maturités.

Mais il devient difficile pour les banques centrales de ne pas réagir à une inflation élevée. Aux Etats-Unis, le statu-quo sur le taux directeur est encore justifié par l’absence de retour au plein-emploi. En Europe, c’est l’absence d’une croissance élevée et durable sur les salaires qui préserve la banque centrale d’une hausse des taux directeurs qui ne s’est pas produite depuis une décennie. Tant que ces deux conditions ne seront pas réunies, la stratégie de sortie de crise portera donc sur de moindres rachats nets d’actifs. Cela renforcera le risque de hausse des taux. La route sera longue et glissante. Les taux réels connaitront de fortes variations. Un environnement favorable au retour de la volatilité sur le marché des changes en 2022.